لطالما كان امتلاك منزل خاص، أو ما يُعرف بـ “بيت العمر”، حلمًا يراودك؛ فهو ليس مجرد جدران وأسقف، بل هو مرادف للاستقرار والأمان وتحقيق الذات.

إن الشعور بالانتماء الذي يمنحه امتلاك مفتاح بيتك الخاص لا يضاهيه شعور آخر، لكن الطريق نحو تحقيق هذا الحلم قد يبدو معقدًا ومحفوفًا بالمصطلحات المالية المعقدة والإجراءات الطويلة التي قد تثير قلقك وترددك.

من أين تبدأ؟ وكيف تختار القرض المناسب؟ وما هي التكاليف الحقيقية التي يجب أن تكون على دراية بها؟

هذا الدليل الشامل مصمم ليكون رفيقك الموثوق في هذه الرحلة الهامة. سنأخذ بيدك خطوة بخطوة، ونفكك كل مفهوم معقد، ونترجم لغة الأرقام إلى خطوات واضحة وعملية.

الهدف هو تحويل عملية الحصول على القرض العقاري من تحدٍ غامض إلى مسار واضح وممكن، يمنحك الثقة لاتخاذ القرارات الصائبة التي تناسب طموحاتك وإمكانياتك، وتقربك أكثر من تحقيق حلمك بامتلاك منزل العمر.

ما هو القرض العقاري؟ تفكيك المفهوم الأساسي لامتلاك منزل أحلامك

قبل الغوص في تفاصيل الإجراءات والخطوات، من الضروري بناء أساس متين من الفهم للمصطلحات والمفاهيم الجوهرية التي ستواجهها في رحلتك.

هذا القسم هو بمثابة قاموسك المالي الأول الذي سيمكنك من التحدث بلغة البنوك والممولين بثقة.

تعريف مبسط للتمويل العقاري

ببساطة، القرض العقاري أو التمويل العقاري هو مبلغ من المال تقترضه من جهة ممولة (مثل بنك أو شركة تمويل) بهدف شراء عقار سكني أو تجاري.

الميزة الأساسية لهذا النوع من التمويل هي أنه يتيح لك امتلاك العقار دون الحاجة إلى دفع قيمته الكاملة مقدمًا، بل يتم تقسيم المبلغ إلى أقساط شهرية تُسدد على فترة زمنية طويلة قد تمتد لسنوات عديدة.

في هذه العملية، يعمل العقار الذي تشتريه كضمان للقرض، وهو ما يُعرف بـ “الرهن العقاري”، مما يعني أن الجهة الممولة تحتفظ بحقها في العقار حتى يتم سداد كامل مبلغ القرض.

مصطلحات أساسية يجب أن تعرفها (قاموسك المالي الأول)

للتنقل في عالم التمويل العقاري بفعالية، يجب الإلمام ببعض المصطلحات الأساسية التي تشكل لغة هذا المجال.

فيما يلي شرح مبسط لأهمها:

- أصل القرض (Principal): هو المبلغ الأولي الذي تقترضه من البنك لشراء العقار، أي قيمة العقار مطروحًا منها الدفعة المقدمة التي سددتها.

- الفائدة (Interest): هي التكلفة التي تدفعها مقابل اقتراض المال. يتم التعبير عنها كنسبة مئوية من أصل القرض، وهي تمثل ربح الجهة الممولة.

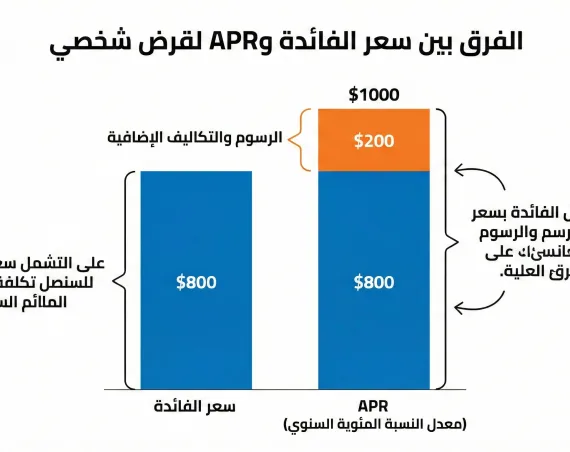

- معدل الفائدة السنوية المئوية (APR): هذا المصطلح بالغ الأهمية، فهو يمثل التكلفة الحقيقية للقرض سنويًا. لا يقتصر هذا المعدل على سعر الفائدة فقط، بل يشمل أيضًا الرسوم الأخرى المرتبطة بالقرض مثل الرسوم الإدارية ورسوم السمسرة. لهذا السبب، عادةً ما يكون معدل الفائدة السنوية المئوية أعلى من سعر الفائدة المعلن، وهو المقياس الأدق لمقارنة العروض المختلفة بين البنوك.

- الدفعة المقدمة (Down Payment): هي المبلغ المالي الذي تدفعه من مدخراتك الخاصة كجزء من ثمن العقار عند الشراء. كلما زادت قيمة الدفعة المقدمة، قل المبلغ الذي تحتاج إلى اقتراضه، وبالتالي تنخفض قيمة أقساطك الشهرية والتكلفة الإجمالية للفائدة.

- الاستهلاك (Amortization): هي عملية سداد الدين على مدى فترة زمنية محددة من خلال دفعات منتظمة (الأقساط الشهرية). تتكون كل دفعة من جزأين: جزء لسداد الفائدة، وجزء لسداد أصل القرض. في بداية مدة القرض، يكون الجزء الأكبر من القسط مخصصًا للفائدة، ومع مرور الوقت، تزداد نسبة المبلغ الموجه لسداد أصل القرض، مما يؤدي إلى تناقص رصيدك المستحق تدريجيًا.

الفرق بين “القرض” و”التمويل العقاري”: هل هما نفس الشيء؟

غالبًا ما يُستخدم مصطلحا “القرض” و”التمويل” بشكل متبادل، ولكن هناك فروق دقيقة وجوهرية بينهما، خاصة في السياق المالي والعقاري.

فهم هذا الفرق يمنحك رؤية أعمق لطبيعة المنتجات المعروضة في السوق.

- القرض (Loan): هو مصطلح عام يشير إلى أي مبلغ مالي يتم اقتراضه لأي غرض، مثل القروض الشخصية لشراء سيارة أو تغطية نفقات طارئة. العلاقة هنا هي علاقة دائن ومدين بشكل مباشر.

- التمويل العقاري (Mortgage/Real Estate Financing): هو نوع محدد وطويل الأجل من التمويل مخصص لشراء أو بناء أو تجديد العقارات. يتميز بكون العقار نفسه هو الضمان الأساسي.

هذا التمييز ليس مجرد اختلاف في التسمية، بل يعكس في كثير من الأحيان فلسفة مالية مختلفة.

فكلمة “تمويل” غالبًا ما ترتبط بالمعاملات القائمة على التجارة أو المشاركة، وهو ما يتجلى بوضوح في صيغ التمويل الإسلامي مثل المرابحة (بيع) والإجارة (تأجير)، حيث لا يتم إقراض المال مباشرة بفائدة، بل تتم العملية عبر وسيط تجاري (شراء وبيع أو تأجير).

في المقابل، يرتبط مصطلح “قرض” بشكل تقليدي بأداة الدين المباشرة. بالتالي، فإن فهم هذا الاختلاف يساعدك على إدراك الطبيعة التعاقدية للمنتج المالي الذي تفكر فيه.

رحلتك نحو “بيت العمر”: دليلك المفصل خطوة بخطوة

إن الحصول على قرض عقاري ليس مجرد معاملة مالية واحدة، بل هو رحلة تتكون من عدة مراحل مترابطة، كل مرحلة تبني على التي تسبقها.

التخطيط الجيد في البداية يسهل عليك المراحل اللاحقة، واختيارك للعقار يؤثر على شروط التمويل النهائية. إنها عملية استراتيجية متكاملة وليست مجرد قائمة مهام.

فيما يلي تفصيل شامل لهذه المراحل.

المرحلة الأولى: الإعداد والتخطيط المالي الدقيق (قبل تقديم الطلب)

هذه هي مرحلة الأساس التي تحدد نجاح رحلتك بأكملها. الإعداد الجيد هنا يوفر عليك الكثير من الوقت والجهد لاحقًا ويضعك في موقف تفاوضي أقوى.

تحديد الميزانية والقدرة على السداد

قبل أن تبدأ حتى في تصفح العقارات، يجب أن تقوم بتقييم شامل لوضعك المالي. ابدأ بحساب إجمالي دخلك الشهري الثابت من كافة المصادر.

بعد ذلك، قم بإعداد قائمة دقيقة بجميع التزاماتك وديونك الشهرية الحالية، بما في ذلك أقساط بطاقات الائتمان، قروض السيارات، أو أي قروض شخصية أخرى.

من خلال هذه المعلومات، يمكنك حساب “نسبة عبء الدين” (Debt-to-Income Ratio)، وهي مؤشر حيوي تستخدمه البنوك لتقييم قدرتك على تحمل أقساط إضافية.

هذه النسبة هي إجمالي ديونك الشهرية مقسومًا على إجمالي دخلك الشهري. كقاعدة عامة، تشترط معظم الجهات الممولة ألا تتجاوز هذه النسبة حدًا معينًا، والذي يتراوح عادة بين 35% إلى 50% من دخلك، شاملًا القسط الشهري المتوقع للقرض العقاري الجديد.

الادخار للدفعة المقدمة: مفتاحك الأول لباب منزلك

تعتبر الدفعة المقدمة حجر الزاوية في عملية التمويل العقاري إنها تثبت للبنك جديتك وقدرتك على الادخار، كما أنها تقلل من حجم القرض الذي تحتاجه، مما يعني أقساطًا شهرية أقل وتكلفة فائدة إجمالية أقل على المدى الطويل.

لتحقيق هدف الادخار، يمكنك اتباع استراتيجيات عملية مثل:

- فتح حساب توفير مخصص للدفعة المقدمة وإيداع مبلغ ثابت فيه شهريًا.

- مراقبة نفقاتك بعناية وتقليل الإنفاق على الكماليات مثل الترفيه وتناول الطعام في الخارج.

- مراجعة الفواتير الشهرية والبحث عن طرق لترشيد الاستهلاك.

تختلف نسبة الدفعة المقدمة المطلوبة بشكل كبير حسب الدولة وسياسات البنك على سبيل المثال، في المملكة العربية السعودية، قد تكون النسبة المطلوبة 10% للمسكن الأول، وترتفع إلى 30% للمسكن الثاني.

التحقق من الأهلية والشروط الأساسية

قبل التقديم، تأكد من استيفائك للشروط الأساسية التي تطلبها معظم البنوك.

تشمل هذه الشروط عادةً:

- العمر: يجب أن يكون الحد الأدنى للعمر 21 عامًا في معظم الحالات.

- الاستقرار الوظيفي: يفضل المقرضون أن يكون لديك سجل وظيفي مستقر ودخل ثابت.

- السجل الائتماني: يلعب تاريخك الائتماني دورًا كبيرًا في قرار الموافقة على طلبك وسعر الفائدة الذي ستحصل عليه.

- نوع الوظيفة: تختلف المتطلبات والمستندات المطلوبة بين الموظفين بأجر ثابت وأصحاب المهن الحرة أو الأعمال الخاصة.

المرحلة الثانية: البحث، المقارنة، والتقديم

بعد أن أصبحت لديك فكرة واضحة عن ميزانيتك وقدرتك على الاقتراض، تبدأ المرحلة العملية للبحث عن العقار والتمويل المناسبين.

العثور على العقار المناسب والبحث عن عروض التمويل

ابدأ بالبحث عن عقارات تقع ضمن النطاق السعري الذي حددته في المرحلة الأولى. بالتوازي مع ذلك، ابدأ بجمع ومقارنة عروض التمويل العقاري من مختلف البنوك والمؤسسات المالية.

لا تركز فقط على سعر الفائدة المعلن؛ بل قارن بين معدل النسبة السنوية (APR)، والرسوم الإدارية، وشروط السداد المبكر، ومرونة القرض.

يمكن الاستفادة من المنصات الإلكترونية الحكومية، مثل منصة “سكني” في السعودية، التي تسهل مقارنة العروض من عدة جهات تمويلية في مكان واحد.

تجهيز المستندات المطلوبة: قائمة تحقق شاملة

لتسهيل عملية التقديم، قم بتجهيز ملف كامل يحتوي على جميع المستندات المطلوبة.

تختلف هذه المستندات قليلاً بناءً على حالتك الوظيفية، ولكنها تشمل بشكل عام ما يلي:

- للموظفين (Salaried Employees):

- صورة من بطاقة الهوية أو الرقم القومي.

- خطاب تعريف بالراتب من جهة العمل.

- كشف حساب بنكي لآخر 3 إلى 6 أشهر.

- إيصال مرافق حديث (فاتورة كهرباء، مياه، إلخ).

- لأصحاب المهن الحرة والأعمال الخاصة (Self-Employed):

- صورة من بطاقة الهوية.

- صورة من السجل التجاري والبطاقة الضريبية.

- كشف حساب بنكي شخصي وللنشاط التجاري لآخر 6 إلى 12 شهرًا.

- قوائم مالية معتمدة لآخر سنتين أو ثلاث سنوات.

- وثائق العقار (Property Documents):

- ستحتاج أيضًا إلى تقديم مستندات خاصة بالعقار نفسه، مثل عقد الملكية أو عرض السعر من البائع، تختلف هذه المستندات حسب نوع العقار وموقعه وما إذا كان مسجلاً أم لا.

المرحلة الثالثة: الموافقة، التوقيع، وما بعد الاستلام

هذه هي المرحلة النهائية التي يتحول فيها الحلم إلى حقيقة، ولكنها تتطلب أيضًا دقة وانتباهًا للتفاصيل.

التقييم العقاري والموافقة النهائية

بعد تقديم طلبك وجميع المستندات، ستقوم الجهة الممولة بتعيين خبير تقييم عقاري معتمد لزيارة العقار وتقدير قيمته السوقية العادلة.

هذا الإجراء يهدف إلى حماية استثمار البنك والتأكد من أن سعر الشراء يتناسب مع قيمة العقار الحقيقية.

بعد اكتمال التقييم ومراجعة جميع أوراقك، سيصدر البنك الموافقة النهائية على القرض، والتي تحدد المبلغ النهائي وشروط التمويل.

توقيع العقد وفهم بنوده

قبل التوقيع، اقرأ عقد القرض بعناية فائقة. هذه الوثيقة القانونية ستلزمك لسنوات طويلة، لذا من الضروري فهم كل بند فيها.

ركز بشكل خاص على: المبلغ الإجمالي للتمويل، سعر الفائدة النهائي وكيفية احتسابه، جدول السداد، غرامات التأخير، وشروط ورسوم السداد المبكر.

لا تتردد في طرح الأسئلة على ممثل البنك حول أي بند غير واضح.

إدارة القرض: السداد المبكر وإعادة التمويل

رحلتك مع القرض لا تنتهي عند استلام المفاتيح. إدارة القرض بذكاء يمكن أن توفر عليك الكثير من المال على المدى الطويل.

هناك مفهومان رئيسيان يجب أن تكون على دراية بهما:

- السداد المعجل (Early Settlement): يعني سداد جزء من القرض أو كامل المبلغ المتبقي قبل موعد استحقاقه. هذا يمكن أن يقلل بشكل كبير من إجمالي الفوائد التي تدفعها. ومع ذلك، تفرض بعض البنوك “عمولة سداد معجل”، لذا يجب مراجعة شروط عقدك لمعرفة التكلفة المرتبطة بذلك.

- إعادة التمويل (Refinancing): هي عملية الحصول على قرض جديد (غالبًا من بنك آخر) لسداد قرضك العقاري الحالي. الهدف الرئيسي من إعادة التمويل هو الاستفادة من انخفاض أسعار الفائدة في السوق للحصول على قسط شهري أقل أو تقصير مدة القرض. هذه استراتيجية ذكية بشكل خاص إذا حصلت على قرضك الأولي في فترة كانت فيها أسعار الفائدة مرتفعة.

أنواع القروض العقارية: أي مسار هو الأنسب لك؟

لا يوجد حل واحد يناسب الجميع في عالم التمويل العقاري. تقدم البنوك والمؤسسات المالية مجموعة متنوعة من المنتجات لتلبية الاحتياجات المختلفة للمقترضين.

يعتمد اختيارك على عوامل مثل قدرتك على تحمل المخاطر، وخططك المستقبلية، وتفضيلاتك الشخصية.

القرض ذو الفائدة الثابتة مقابل الفائدة المتغيرة: أيهما تختار؟

هذا هو أحد أهم القرارات التي ستتخذها يؤثر نوع الفائدة بشكل مباشر على استقرار أقساطك الشهرية وتكلفة القرض الإجمالية.

- القرض ذو الفائدة الثابتة (Fixed-Rate Mortgage): في هذا النوع، يظل سعر الفائدة ثابتًا طوال فترة القرض أو لفترة محددة متفق عليها (مثل أول 5 سنوات). الميزة الكبرى هنا هي الاستقرار والقدرة على التنبؤ؛ فقسطك الشهري لن يتغير أبدًا، مما يسهل عليك التخطيط لميزانيتك الشهرية. هذا الخيار مثالي للأشخاص الذين يفضلون الأمان المالي ويخططون للبقاء في المنزل لفترة طويلة. ومع ذلك، قد تكون أسعار الفائدة الأولية أعلى قليلاً من القروض متغيرة الفائدة، ولن تستفيد إذا انخفضت أسعار الفائدة في السوق.

- القرض ذو الفائدة المتغيرة (Variable-Rate Mortgage): يبدأ هذا النوع عادةً بسعر فائدة أولي منخفض، ولكنه يرتبط بأحد المؤشرات المالية (مثل EIBOR في الإمارات أو SAIBOR في السعودية). هذا يعني أن قسطك الشهري يمكن أن يرتفع أو ينخفض بناءً على تحركات هذا المؤشر في السوق. قد يكون هذا الخيار مفيدًا إذا انخفضت أسعار الفائدة، ولكنه يحمل مخاطرة زيادة الأقساط بشكل كبير إذا ارتفعت الأسعار. يناسب هذا النوع الأفراد الذين لديهم قدرة أعلى على تحمل المخاطر أو الذين يخططون لبيع العقار قبل انتهاء الفترة التمهيدية ذات السعر المنخفض.

لمساعدتك على اتخاذ القرار، إليك جدول مقارنة سريع يلخص الفروقات الرئيسية:

| الميزة | القرض ذو الفائدة الثابتة | القرض ذو الفائدة المتغيرة |

|---|---|---|

| استقرار القسط الشهري | نعم، القسط ثابت طوال المدة المتفق عليها. | لا، القسط يتغير مع تغير مؤشر الفائدة. |

| سهولة التخطيط المالي | عالية جدًا، لا توجد مفاجآت. | أقل، تتطلب مرونة في الميزانية لمواجهة الارتفاعات. |

| الحماية من ارتفاع الفائدة | حماية كاملة. | لا توجد حماية، تتعرض لمخاطر السوق. |

| الاستفادة من انخفاض الفائدة | لا تستفيد. | نعم، ينخفض قسطك مع انخفاض الفائدة. |

| التكلفة الأولية | قد تكون أعلى قليلًا في البداية. | غالبًا ما تبدأ بسعر فائدة أقل. |

| مناسب لـ | من يفضلون الأمان المالي، والمشترين على المدى الطويل. | من لديهم قدرة على تحمل المخاطر، أو يخططون للبيع قريبًا. |

التمويل الإسلامي: فهم صيغ المرابحة والإجارة

بالنسبة للكثيرين في المنطقة، يعتبر التمويل المتوافق مع أحكام الشريعة الإسلامية خيارًا أساسيًا.

تعمل هذه المنتجات على تجنب “الربا” (الفائدة) المحرم شرعًا، وتستند بدلاً من ذلك إلى مبادئ التجارة والمشاركة في الربح والخسارة.

الصيغتان الأكثر شيوعًا في التمويل العقاري الإسلامي هما المرابحة والإجارة.

- المرابحة (Murabaha): هي في جوهرها عملية بيع بالتقسيط. يقوم البنك بشراء العقار الذي اخترته بناءً على طلبك، ثم يبيعه لك بسعر أعلى، والذي يشمل سعر الشراء الأصلي بالإضافة إلى هامش ربح متفق عليه ومعلن بشفافية. تنتقل ملكية العقار إليك فورًا عند توقيع العقد، وتقوم بسداد المبلغ على أقساط شهرية ثابتة.

- الإجارة (Ijara): الصيغة الأكثر استخدامًا هي “الإجارة المنتهية بالتمليك”. في هذه الحالة، يشتري البنك العقار ويؤجره لك لفترة زمنية محددة. أنت تدفع إيجارًا شهريًا للبنك. في نهاية مدة عقد الإيجار، وبعد سداد جميع الدفعات، تنتقل ملكية العقار إليك (غالبًا مقابل مبلغ رمزي أو كجزء من الدفعات). طوال فترة الإيجار، يظل البنك هو المالك القانوني للعقار.

يوضح الجدول التالي الفروقات الجوهرية بين الصيغتين لمساعدتك على اختيار الأنسب لاحتياجاتك:

| البند | المرابحة | الإجارة المنتهية بالتمليك |

|---|---|---|

| طبيعة العقد | عقد بيع بالتقسيط مع ربح معلوم. | عقد إيجار مع وعد بالتمليك في النهاية. |

| نقل الملكية | فوري، عند توقيع العقد. | مؤجل، عند انتهاء مدة الإجارة وسداد كامل الدفعات. |

| طبيعة الدفعات | قسط شهري لسداد ثمن العقار. | إيجار شهري. |

| مسؤولية الصيانة | على العميل (المالك الجديد). | غالبًا على البنك (المالك)، حسب شروط العقد. |

| الشفافية | التكلفة الإجمالية والربح معروفان من البداية. | الأقساط الشهرية معروفة، لكن التكلفة النهائية تعتمد على سعر الشراء الرمزي في النهاية. |

قروض لأغراض مختلفة (تمويل البناء، العقارات قيد الإنشاء، والاستثمار)

إلى جانب القروض التقليدية لشراء المنازل الجاهزة، توجد منتجات تمويلية متخصصة لأغراض أخرى، منها:

- تمويل البناء الذاتي: إذا كنت تمتلك أرضًا وترغب في بناء منزلك بنفسك، يقدم هذا المنتج التمويلي المبلغ على دفعات تتناسب مع مراحل إنجاز البناء.

- تمويل الوحدات تحت الإنشاء (البيع على الخارطة): يتيح لك هذا الخيار شراء عقار من مطور عقاري قبل اكتمال بنائه، وغالبًا ما يكون بسعر أقل من العقارات الجاهزة.

- التمويل الاستثماري: إذا كنت تشتري عقارًا ثانيًا أو عقارًا بهدف الاستثمار (مثل التأجير)، فقد تختلف شروط التمويل، حيث قد تكون نسبة الدفعة المقدمة المطلوبة أعلى.

الأرقام تتحدث: كيف تحسب قرضك العقاري وتفهم التكاليف الكاملة؟

فهم الأرقام هو جوهر اتخاذ قرار مالي سليم. قد تبدو حسابات القروض معقدة، ولكن يمكن تبسيطها إلى خطوات منطقية.

الأهم من ذلك هو النظر إلى الصورة الكاملة، والتي تشمل ليس فقط القسط الشهري، بل جميع التكاليف المرتبطة بالقرض.

معادلة القسط الشهري: شرح مبسط خطوة بخطوة

لحساب قيمة القسط الشهري بشكل تقريبي، يمكنك اتباع الخطوات التالية:

- تحديد قيمة العقار: لنفترض أن قيمة المنزل الذي ترغب في شرائه هي 500,000 ريال.

- حساب الدفعة الأولى: إذا كان البنك يطلب دفعة مقدمة بنسبة 20%، فإن المبلغ الذي ستدفعه هو 100,000 ريال (500,000 × 0.20).

- تحديد مبلغ القرض: المبلغ الذي ستقترضه هو قيمة العقار مطروحًا منها الدفعة الأولى، أي 400,000 ريال (500,000 – 100,000).

- تحديد فترة السداد: لنفترض أنك اخترت فترة سداد تبلغ 20 عامًا، أي 240 شهرًا.

- حساب الفائدة الإجمالية: يتم حساب إجمالي الفوائد بناءً على مبلغ القرض، وسعر الفائدة، ومدة السداد باستخدام معادلة مالية معقدة.

- حساب القسط الشهري: يتم تقسيم المبلغ الإجمالي (أصل القرض + إجمالي الفوائد) على عدد أشهر السداد (240 شهرًا) للحصول على قيمة القسط الشهري.

استخدم التكنولوجيا لصالحك: حاسبات القروض العقارية

بدلاً من الحساب اليدوي، فإن الطريقة الأسهل والأكثر دقة هي استخدام “حاسبات القروض العقارية” المتاحة على المواقع الإلكترونية لمعظم البنوك والمنصات العقارية مثل “حاسبة سكني“.

تتيح لك هذه الأدوات إدخال قيمة العقار، ومبلغ الدفعة المقدمة، ومدة السداد، وسعر الفائدة، لتعطيك تقديرًا فوريًا للقسط الشهري.

يمكنك استخدامها لمقارنة سيناريوهات مختلفة بسهولة، مثل تأثير زيادة الدفعة المقدمة أو اختيار فترة سداد أقصر.

ما وراء القسط: الرسوم الإضافية والتكاليف الخفية

إن التركيز على سعر الفائدة والقسط الشهري وحده قد يكون مضللاً فالتكلفة الحقيقية للقرض العقاري تتجاوز ذلك بكثير.

من الضروري أن تكون على دراية بجميع الرسوم الإضافية لتكوين صورة مالية كاملة وتجنب أي مفاجآت.

فمن الممكن أن يكون قرض ذو سعر فائدة منخفض أكثر تكلفة إجمالًا إذا كانت رسومه الأولية مرتفعة. لذا، عند المقارنة بين العروض، يجب حساب “التكلفة الإجمالية للتملك” وليس فقط سعر الفائدة.

تشمل هذه التكاليف عادةً:

- الرسوم الإدارية (Administrative Fees): هي رسوم تفرضها الجهة الممولة لتغطية تكاليف معالجة طلب القرض، وعادة ما تكون نسبة مئوية من مبلغ القرض (على سبيل المثال، 2%).

- رسوم التقييم العقاري (Valuation Fees): هي تكلفة تقييم العقار من قبل خبير معتمد لتحديد قيمته السوقية.

- رسوم التسجيل والرهن (Registration/Mortgage Fees): هي رسوم حكومية يتم دفعها لتوثيق عملية البيع وتسجيل الرهن العقاري على العقار باسم الجهة الممولة.

- رسوم التأمين (Insurance Fees): تطلب معظم البنوك بشكل إلزامي نوعين من التأمين: تأمين على الحياة للمقترض (يغطي الرصيد المتبقي في حالة الوفاة)، وتأمين على العقار نفسه ضد المخاطر مثل الحريق.

- عمولة السداد المعجل (Early Settlement Penalty): كما ذكرنا سابقًا، هي رسوم قد يتم فرضها إذا قررت سداد القرض بالكامل قبل انتهاء مدته.

نصائح الخبراء: استراتيجيات ذكية للحصول على أفضل تمويل عقاري

بعد فهم الأساسيات والأنواع والتكاليف، ننتقل الآن إلى المستوى الاستراتيجي، كيف يمكنك تحويل هذه المعرفة إلى قرارات ذكية تخدم أهدافك المالية على المدى الطويل؟ هذا القسم يقدم رؤى متقدمة ونصائح عملية من الخبراء.

هل القرض العقاري قرار صائب دائمًا؟ نظرة متوازنة

على الرغم من أن تملك المنزل هو حلم للكثيرين، إلا أن القرض العقاري ليس بالضرورة الخيار الأفضل للجميع وفي جميع الأوقات.

من المهم اتخاذ هذا القرار بعقلانية وليس بعاطفة فقط. قد يكون القرض العقاري عبئًا ماليًا كبيرًا إذا كان دخلك غير مستقر أو إذا كانت نسبة القسط تستهلك جزءًا كبيرًا من راتبك، مما يجعلك تعيش تحت ضغط مالي مستمر لعقود.

من ناحية أخرى، يعتبر التمويل العقاري أداة قوية لبناء الثروة وتحقيق الاستقرار المالي على المدى الطويل.

القرار النهائي يعتمد بشكل كامل على ظروفك الشخصية، واستقرارك المالي، وأهدافك المستقبلية، وقدرتك على الالتزام طويل الأمد.

القرض العقاري كأداة استثمارية

يمكن النظر إلى القرض العقاري ليس فقط كوسيلة لامتلاك منزل للسكن، بل كأداة استثمارية ذكية.

من خلال الحصول على تمويل لشراء عقار، يمكنك تأجيره لتحقيق دخل شهري.

هذا الدخل يمكن أن يساعد في تغطية قسط القرض الشهري، وفي بعض الحالات قد يولد تدفقًا نقديًا إيجابيًا.

بالإضافة إلى ذلك، هناك فرصة لتحقيق “الربح الرأسمالي”، حيث تزداد قيمة العقار مع مرور الوقت، مما يتيح لك بيعه في المستقبل بسعر أعلى بكثير من سعر الشراء، محققًا بذلك عائدًا استثماريًا كبيرًا.

التعامل مع تقلبات السوق وأسعار الفائدة المرتفعة

من أكثر المخاوف شيوعًا لدى المشترين هو الشراء في وقت تكون فيه أسعار الفائدة مرتفعة.

ومع ذلك، يقدم الخبراء رؤية استراتيجية مختلفة قد تبدو غير بديهية. غالبًا ما تؤدي فترات الفائدة المرتفعة إلى تباطؤ في سوق العقارات وانخفاض في أسعار الأصول، وذلك بسبب تراجع الطلب.

هذا الوضع يخلق فرصة للمشتري الذكي. يمكنك اقتناص عقار بسعر منخفض خلال فترة الفائدة المرتفعة، ثم بعد استقرار السوق وانخفاض أسعار الفائدة مجددًا، يمكنك القيام بـ “إعادة تمويل” لقرضك للحصول على سعر فائدة أقل. بهذه الطريقة، تكون قد استفدت من انخفاض سعر العقار ومن ثم حصلت على تكلفة تمويل أقل، محققًا أفضل ما في الوضعين.

دور الدعم الحكومي (مع أمثلة من السعودية)

تلعب المبادرات الحكومية دورًا محوريًا في تسهيل رحلة تملك المسكن للمواطنين.

هذه البرامج ليست مجرد مساعدات مالية مؤقتة، بل هي أدوات سياسية استراتيجية تهدف إلى تحقيق أهداف وطنية طويلة الأمد، مثل رفع نسبة تملك المواطنين لمنازلهم كما هو الحال في رؤية السعودية 2030، التي تستهدف الوصول إلى نسبة تملك تتجاوز 65% هذا الارتباط بالسياسات الوطنية يمنح هذه البرامج استقرارًا وموثوقية.

في المملكة العربية السعودية، على سبيل المثال، تقدم برامج مثل “سكني” و”صندوق التنمية العقارية” حلولاً متكاملة تشمل:

- القروض المدعومة: حيث تتحمل الدولة جزءًا من أرباح التمويل، مما يقلل العبء على المواطن.

- برنامج الرهن الميسر: يهدف إلى تخفيض الدفعة المقدمة المطلوبة للمسكن الأول، مما يسهل على الشباب والأسر بدء رحلة التملك.

- الدعم المالي المباشر: تقديم مبالغ مالية غير مستردة للمستفيدين المؤهلين للمساعدة في تغطية تكاليف الشراء.

هذه البرامج ساهمت بشكل مباشر في النمو الهائل الذي شهده سوق التمويل العقاري في المملكة في السنوات الأخيرة، حيث ارتفع إجمالي القروض العقارية الممنوحة للأفراد والشركات إلى 883.3 مليار ريال بنهاية الربع الرابع من عام 2024.

الخاتمة:

إن رحلة الحصول على قرض عقاري وتملك منزل العمر قد تبدو طويلة ومعقدة، ولكنها في جوهرها رحلة نحو تحقيق أحد أهم أهداف الحياة: الاستقرار والأمان.

كما أوضح هذا الدليل، فإن مفتاح النجاح في هذه الرحلة يكمن في المعرفة والتخطيط الدقيق.

من خلال فهم المصطلحات الأساسية، والتعرف على الخطوات العملية، والمقارنة الذكية بين أنواع التمويل المختلفة، يمكنك تحويل هذا التحدي الكبير إلى مجموعة من القرارات المدروسة التي يمكنك اتخاذها بثقة.

تذكر دائمًا أن القرض العقاري ليس مجرد دين، بل هو استثمار في مستقبلك ومستقبل أسرتك.

سواء اخترت قرضًا بفائدة ثابتة لتنعم براحة البال، أو تمويلاً إسلاميًا يتوافق مع مبادئك، أو استفدت من الدعم الحكومي لتسهيل طريقك، فإن كل خطوة تتخذها بوعي تقربك أكثر من باب منزلك الجديد.

استخدم الأدوات المتاحة، استشر الخبراء، والأهم من ذلك، ثق بقدرتك على تحقيق هذا الحلم. فالمنزل الذي طالما حلمت به ليس بعيد المنال، بل هو في نهاية طريق يبدأ بالخطوة الأولى التي تتخذها اليوم.

هل أنت مستعد لبدء رحلتك؟

شارك هذا الدليل مع أصدقائك وعائلتك الذين يخططون لشراء منزلهم الأول، وابدأ اليوم في التخطيط لمستقبلك!

أسئلة شائعة وإجابات حاسمة

هنا، نجيب على بعض الأسئلة الأكثر شيوعًا التي قد تخطر ببالك أثناء التفكير في الحصول على قرض عقاري، لتقديم إجابات واضحة ومباشرة.