في عالمٍ تتدفق فيه المغريات المالية من كل اتجاه، إعداد ميزانية شخصية السلاح الأقوى لفرض السيطرة على أموالك، وتحويلها من عبءٍ يسبب القلق إلى أداةٍ تحقق الأحلام.

سواء كنت موظفًا تسعى لتحقيق الاستقرار، أو شابًا تخطط لمستقبلك، أو أسرةً تُكافح لموازنة الاحتياجات مع الرغبات، فإن الميزانية ليست رفاهيةً، بل ضرورةٌ لِـتجنب الفخوذ المالية وبناء ثروةٍ تدوم.

من خلالها تُحدد أولوياتك بوضوح: أيُنفق الدخل على الكماليات أولًا، أم تُؤسس قاعدةً ماليةً صلبة؟

الجواب يبدأ بـكلمة واحدة: التخطيط. فهي ليست قيدًا على حريتك، بل ضمانةٌ لِأن تعيش اليوم بلا توتر، وغدًا بلا مخاوف!

تعريف الميزانية الشخصية

الميزانية الشخصية هي خطة مالية تُساعد الفرد أو الأسرة على تنظيم وإدارة الدخل الشهري أو السنوي، وتوزيعه بشكلٍ مدروس لتغطية النفقات والالتزامات المالية، مع تحديد أولويات الإنفاق وتوفير جزء من الدخل للادخار أو الاستثمار.

مكونات الميزانية الشخصية:

الدخل: يشمل كل الموارد المالية التي يحصل عليها الفرد (الراتب، الأرباح، إيرادات الاستثمارات، إلخ).

النفقات الثابتة: مثل إيجار المنزل، فواتير الكهرباء والمياه، أقساط القروض، أو اشتراكات الإنترنت.

النفقات المتغيرة: مثل الطعام، المواصلات، الترفيه، والملابس (قد تختلف قيمتها شهريًا).

التوفير والاستثمار: جزء من الدخل يُخصص للطوارئ أو الأهداف المستقبلية (شراء منزل، تعليم، تقاعد).

سداد الديون: إذا كان هناك ديون، تُحدد مبالغ مخصصة لسدادها بشكلٍ منتظم.

فوائد الميزانية الشخصية:

التحكم في الإنفاق: تجنب الإفراط في الصرف على أشياء غير ضرورية.

التخطيط للمستقبل: تحقيق أهداف مالية مثل السفر أو شراء سيارة.

تجنب الديون: إدارة الالتزامات المالية بفعالية.

الاستعداد للطوارئ: بناء صندوق طوارئ لتغطية النفقات غير المتوقعة.

مثال مبسط:

إذا كان دخلك الشهري 10,000 ريال، يمكن توزيعه كالتالي:

– النفقات الثابتة: 4,000 ريال (إيجار، فواتير).

– النفقات المتغيرة: 3,000 ريال (طعام، مواصلات).

– التوفير: 2,000 ريال.

– سداد ديون أو ترفيه: 1,000 ريال.

الهدف الأساسي من الميزانية هو تحقيق التوازن بين الدخل والإنفاق، وضمان استقرار مالي على المدى الطويل.

لماذا تدوين الميزانية مهم؟

- يساعدك تدوين الميزانية على مراقبة مصروفاتك بانتظام وتفادي المفاجآت المالية.

- يمكنك من تحديد المجالات التي يمكن تقليص الإنفاق فيها لزيادة المدخرات.

- يعزز من شعورك بالمساءلة والمسؤولية تجاه مواردك المالية.

ما هو الغرض من إنشاء ميزانية شخصية؟

1. التعرف على التدفقات المالية:

- تتبع مصادر الدخل (الرواتب، الاستثمارات، إلخ) ومصاريفك بدقة، مما يزيد وعيك بوضعك المالي.

2. التحكم في الإنفاق وتجنب الإسراف:

- تحديد أولويات الصرف (مثل الاحتياجات الأساسية مقابل الكماليات) وتجنب الإنفاق العشوائي.

3. التخطيط للأهداف المالية قصيرة وطويلة المدى:

- مثل شراء منزل، تمويل دراسة، أو التخطيط للتقاعد، عن طريق تخصيص جزء من الدخل لها بانتظام.

4. تجنب أو تقليل الديون:

- إدارة سداد الديون الحالية (كالقروض أو بطاقات الائتمان) ومنع تراكمها في المستقبل.

5. بناء مدخرات طوارئ:

- تخصيص جزء من الدخل لمواجهة النفقات غير المتوقعة (كالحوادث أو الأمراض)، مما يقلل الاعتماد على القروض.

6. تحقيق الاستقرار المالي:

- ضمان أن النفقات لا تتجاوز الدخل، وتجنب العجز الشهري الذي يؤدي إلى ضغوط مادية.

7. تعزيز العادات المالية الإيجابية:

- مثل الادخار المنتظم، الاستثمار، واتخاذ قرارات مدروسة.

فوائد رئيسية:

- تحديد النقاط الحرجة في إنفاقك وتعديلها قبل تراكم الديون.

- الاتساق في الادخار عبر تخصيص مبالغ محددة شهريًا.

- تخطيط أفضل للطوارئ وتقليل الضغوط النفسية عند حدوث مصاريف غير متوقعة.

ما هي الموازنة الشخصية؟

الموازنة الشخصية (أو الميزانية الشخصية) هي أداة تخطيط مالي تُساعد الفرد أو الأسرة على تنظيم وإدارة الأموال بشكلٍ منظَّم، عن طريق تحديد الدخل (المصادر المالية) والنفقات (الالتزامات والمصروفات) خلال فترة زمنية محددة (شهرية أو سنوية).

الهدف منها هو تحقيق توازن بين ما يُدخله الفرد وما يُنفقه، مع تخصيص جزء من الدخل للادخار أو الاستثمار أو سداد الديون.

أبرز ملامح الموازنة الشخصية:

- التعامل مع الأموال بوعي:

- تتبع كل قرش يُكتسب ويُنفق، مما يزيد الشفافية المالية ويحدد أماكن التسريب أو الإسراف.

- تقسيم الدخل إلى فئات:

- مثل: النفقات الأساسية (إيجار، فواتير)، النفقات الثانوية (ترفيه، تسوق)، الادخار، وسداد الديون.

- مرونة وتكيُّف:

- يمكن تعديلها حسب التغيُّرات في الدخل أو النفقات (مثل فقدان وظيفة أو ظهور نفقات طارئة).

- أداة لاتخاذ القرارات:

- تُساعد في تحديد الأولويات (مثل اختيار بين السفر أو شراء جهاز جديد) بناءً على الإمكانيات المالية.

لماذا تُعتبر الموازنة الشخصية أساسية؟

- تمنعك من العيش “وراء إمكانياتك” وتجنبك الوقوع في فخ الديون.

- تُحوِّل الأحلام المالية (كشراء منزل أو التقاعد المبكر) إلى أهداف قابلة للتحقيق عبر تخصيص مدخرات منتظمة.

- تُقلل التوتر الناتج عن عدم اليقين المالي.

كيف تختلف عن “تتبُّع المصروفات”؟

الموازنة ليست مجرد تسجيل للمصروفات بعد حدوثها، بل هي خطة استباقية تُحدد مسبقاً كيف سيتم توزيع الأموال، مع مراجعة دورية لضمان الالتزام بالخطة.

باختصار، الموازنة الشخصية هي بوصلة مالية تُرشدك لتحقيق التوازن بين إنفاقك اليومي وأهدافك المستقبلية، وتُعتبر خطوة أساسية نحو الاستقلال المالي.

تصنيف النفقات:

| الفئة | طابع المصروف | أمثلة |

|---|---|---|

| نفقات ثابتة | لا تتغير شهريًا | إيجار، أقساط، اشتراكات |

| نفقات متغيرة | تختلف من شهر لآخر | بقالة، مطاعم، ترفيه |

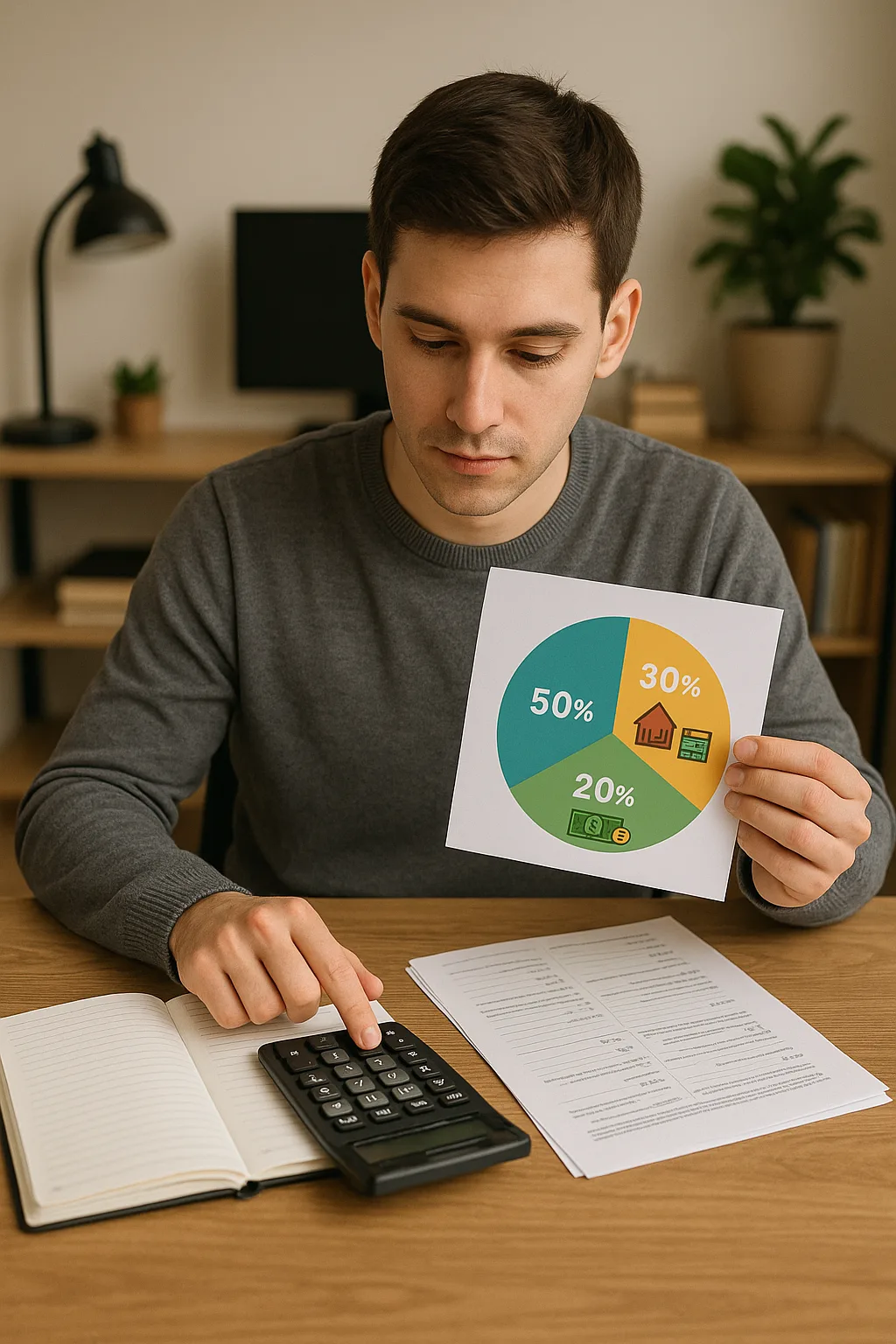

ما هي قاعدة 50-30-20؟

قاعدة 50-30-20 هي إحدى الاستراتيجيات الشهيرة لإدارة الميزانية الشخصية، تُساعد على توزيع الدخل الشهري بشكلٍ متوازن بين الاحتياجات الأساسية، الرغبات الشخصية، والادخار أو سداد الديون.

طورتها الخبيرة المالية الأمريكية إليزابيث وارين، وتُعتبر أداة بسيطة وفعَّالة للمبتدئين في التخطيط المالي.

تفصيل قاعدة 50-30-20:

- 50% للاحتياجات الأساسية (Needs):

- تشمل النفقات الضرورية التي لا يمكن العيش بدونها:

- الإيجار أو أقساط السكن.

- فواتير الكهرباء، المياه، الغاز، والاتصالات.

- الطعام الأساسي (البقالة).

- التأمين الصحي أو نفقات العلاج.

- المواصلات الأساسية (مثل الوقود أو وسائل النقل العام).

- تشمل النفقات الضرورية التي لا يمكن العيش بدونها:

- 30% للرغبات والكماليات (Wants):

- تشمل النفقات التي تُحسّن جودة الحياة ولكنها ليست ضرورية للبقاء:

- الترفيه (مطاعم، سينما، سفر).

- التسوق للكماليات (ملابس، إكسسوارات).

- اشتراكات الترفيه (نتفليكس، ألعاب إلكترونية).

- مبالغ إضافية على السكن (مثل شقة فاخرة).

- تشمل النفقات التي تُحسّن جودة الحياة ولكنها ليست ضرورية للبقاء:

- 20% للادخار وسداد الديون (Savings/Debts):

- تشمل:

- بناء صندوق طوارئ.

- الادخار للتقاعد أو الاستثمار.

- سداد ديون إضافية (مثل بطاقات الائتمان أو قروض الدراسة).

- تمويل أهداف مستقبلية (شراء منزل، دراسة، إلخ).

- تشمل:

مثال تطبيقي:

إذا كان صافي دخلك الشهري 10,000 ريال:

- 5,000 ريال (50%) → للاحتياجات الأساسية.

- 3,000 ريال (30%) → للكماليات والرغبات.

- 2,000 ريال (20%) → للادخار أو سداد الديون.

مزايا قاعدة 50-30-20:

- بساطة: لا تحتاج إلى حسابات معقدة.

- مرونة: تُناسب معظم الفئات مع إمكانية التعديل حسب الأولويات.

- توازن: تمنع الحرمان من الكماليات مع ضمان الادخار.

عيوبها المحتملة:

- قد لا تناسب أصحاب الدخل المنخفض (إذا كانت الاحتياجات الأساسية تتجاوز 50%).

- لا تأخذ في الاعتبار الظروف الطارئة (مثل أمراض مفاجئة).

ملاحظات مهمة:

- القاعدة إرشادية وليست قانونًا صارمًا. يمكنك تعديل النسب حسب ظروفك (مثل 60-20-20 إذا كانت ديونك ضخمة).

- الهدف النهائي: عدم إنفاق أكثر مما تدخل، وبناء عادات مالية صحية.

تفاصيل التخصيص:

| الفئة | النسبة | أمثلة |

|---|---|---|

| الضروريات | 50% | السكن، الفواتير الأساسية، الطعام الضروري |

| الرغبات | 30% | الترفيه، المطاعم، التسوق غير الضروري |

| الادخار/الديون | 20% | صندوق الطوارئ، استثمارات، سداد بطاقات ائتمان |

ما هي خطوات إعداد ميزانية شخصية؟

1. حدد مصادر دخلك الشهرية:

- اجمع كل مصادر دخلك الثابتة والمتغيرة:

- الراتب الشهري.

- دخل إضافي (عمل حر، استثمارات، إيرادات عقارية، إلخ).

- أي أموال أخرى (مثل منح أو هبات).

2. صنِّف نفقاتك:

قسِّم نفقاتك إلى فئات رئيسية، مثل:

- النفقات الثابتة:

(إيجار/ قرض سكن، فواتير الكهرباء والماء، أقساط قروض، اشتراكات ثابتة). - النفقات المتغيرة:

(طعام، مواصلات، ترفيه، ملابس، صيانة منزلية). - المدخرات والاستثمارات:

(صندوق الطوارئ، تقاعد، استثمارات، أهداف مادية كشراء سيارة). - سداد الديون:

(بطاقات ائتمان، قروض شخصية).

3. تتبع نفقاتك السابقة:

- راجع كشوف الحسابات البنكية أو تطبيقات الإنفاق لمعرفة أنماط صرفك خلال الأشهر الماضية.

- حدد النفقات غير الضرورية أو الزائدة (مثل الاشتراكات غير المستخدمة، أو الإنفاق العشوائي على الترفيه).

4. ضع أهدافًا مالية:

- أهداف قصيرة المدى:

(تغطية نفقات عطلة، شراء جهاز جديد). - أهداف طويلة المدى:

(شراء منزل، تمويل تعليم الأبناء، التقاعد).

5. احسب الفرق بين الدخل والنفقات:

- صافي الدخل = إجمالي الدخل – إجمالي النفقات.

- إذا كان الرقم إيجابيًا: يمكنك توجيه الفائض للادخار أو الاستثمار.

- إذا كان الرقم سلبيًا: يجب تقليل النفقات أو زيادة الدخل.

6. وزِّع الدخل حسب الأولويات:

يمكنك استخدام قاعدة مثل 50-30-20 (الاحتياجات 50%، الرغبات 30%، الادخار 20%)، أو تكييف النسب حسب ظروفك:

- 50% للاحتياجات الأساسية (سكن، فواتير، طعام أساسي).

- 30% للرغبات (تسوق، ترفيه، سفر).

- 20% للادخار وسداد الديون.

7. استخدم أدوات للمتابعة:

- جداول إكسل أو تطبيقات الميزانية (مثل Mint, You Need A Budget).

- مفكرة مالية لتسجيل كل إنفاق يومي (حتى الصغير منه).

8. راجع الميزانية شهريًا:

- قارن بين ما خططت له وما أنفقته فعليًا.

- حدد الانحرافات (مثل زيادة في فئة “الطعام”) وضبط الخطة.

- كن مرنًا وأعد توزيع النسب إذا تغير دخلك أو ظهرت نفقات طارئة.

9. التزم بالخطة وتجنب الإغراءات:

- ابتعد عن الشراء العشوائي، واطلب من نفسك “مهلة 24 ساعة” قبل شراء أشياء غير مخطط لها.

- استخدم القوائم عند التسوق (مثل قائمة البقالة).

كيفية إعداد ميزانية شخصية

إعداد ميزانية شخصية هو عملية تنظيمية تُساعدك على إدارة أموالك بفعالية، وتحقيق أهدافك المالية، وتجنب الديون.

إليك دليل تفصيلي خطوة بخطوة لإعداد ميزانية شخصية ناجحة:

1. حدد مصادر دخلك الشهري

- اجمع كل مصادر الدخل الثابتة والمتغيرة:

- الراتب الأساسي.

- دخل إضافي (عمل حر، استثمارات، إيرادات جانبية).

- أي أموال أخرى (مثل مكافآت، هبات، أو إعانات).

- مثال:

- الراتب: 8,000 ريال.

- دخل إضافي: 1,000 ريال.

- المجموع: 9,000 ريال شهريًا.

2. صنف نفقاتك

قسّم نفقاتك إلى فئات رئيسية، مثل:

أ. النفقات الثابتة (ضرورية):

- الإيجار أو أقساط المنزل: 2,500 ريال.

- فواتير الكهرباء والماء: 500 ريال.

- أقساط القروض (سيارة، دراسة): 1,000 ريال.

- التأمين الصحي: 300 ريال.

ب. النفقات المتغيرة (يمكن التحكم فيها):

- الطعام والشراب: 1,500 ريال.

- المواصلات (وقود، صيانة): 800 ريال.

- الترفيه والتسوق: 1,000 ريال.

- مصروفات غير متوقعة: 300 ريال.

ج. المدخرات والاستثمارات:

- صندوق الطوارئ: 500 ريال.

- الادخار للتقاعد: 500 ريال.

- أهداف مستقبلية (سفر، دراسة): 300 ريال.

3. استخدم قاعدة 50-30-20 (كمرجع)

- 50% للاحتياجات الأساسية:

(سكن، فواتير، طعام أساسي، تأمين). - 30% للرغبات:

(ترفيه، تسوق، مطاعم). - 20% للادخار وسداد الديون:

(صندوق طوارئ، استثمارات، ديون).

4. تتبع إنفاقك الشهري

- استخدم تطبيقات مالية (مثل Money Manager أو Mint).

- احتفظ بإيصالات الشراء أو سجّل النفقات يوميًا في دفتر.

- مثال:

- الإنفاق الفعلي على الطعام: 1,700 ريال (بينما المخطط 1,500 ريال).

5. قارن الدخل بالنفقات

- صافي الدخل = إجمالي الدخل – إجمالي النفقات.

- إذا كان الناتج إيجابيًا: زِد نسبة الادخار أو استثمر الفائض.

- إذا كان الناتج سلبيًا: قلل النفقات غير الضرورية أو ابحث عن دخل إضافي.

6. اضبط الميزانية حسب أولوياتك

- إذا كانت النفقات الأساسية تتجاوز 50%:

- قلص النفقات المتغيرة (مثل تقليل تناول المطاعم).

- ابحث عن سكن أقل تكلفة أو تفاوض على أقساط القروض.

- إذا كانت الديون مرتفعة:

- خصص جزءًا أكبر من الـ 20% لسداد الديون عالية الفائدة.

7. استخدم أدوات مساعدة

- جداول إكسل:

(يمكنك تصميم جدول بسيط). - تطبيقات مالية:

- PocketGuard: لمراقبة الإنفاق.

- YNAB (You Need A Budget): للتخطيط المالي.

8. راجع الميزانية شهريًا

- حلل الانحرافات بين الخطة والواقع.

- مثال:

- إذا أنفقت 1,200 ريال على الترفيه بدلًا من 1,000 ريال:

- قلص المبلغ الشهر المقبل أو زد دخلك.

- إذا أنفقت 1,200 ريال على الترفيه بدلًا من 1,000 ريال:

9. كن مرنًا مع الطوارئ

- خصص صندوق طوارئ (3-6 أشهر من النفقات الأساسية).

- مثال:

- إذا تعطلت سيارتك وتكلفة الإصلاح 2,000 ريال، استخدم صندوق الطوارئ بدلًا من الاقتراض.

نموذج تطبيقي لميزانية شهرية:

| الفئة | المبلغ (ريال) |

|---|---|

| الدخل الشهري | 9,000 |

| الاحتياجات (50%) | 4,500 |

| – إيجار | 2,500 |

| – فواتير | 500 |

| – مواصلات | 800 |

| – تأمين | 300 |

| الرغبات (30%) | 2,700 |

| – ترفيه | 1,000 |

| – تسوق | 1,000 |

| – مطاعم | 700 |

| الادخار (20%) | 1,800 |

| – صندوق طوارئ | 1,000 |

| – تقاعد | 500 |

| – سداد ديون | 300 |

نصائح ذهبية لنجاح الميزانية:

- لا تهمل المصروفات الصغيرة: فنجان القهوة اليومي قد يكلفك 300 ريال شهريًا!

- استخدم الحسابات المنفصلة:

- حساب للفواتير.

- حساب للادخار.

- حساب للإنفاق اليومي.

- كافئ نفسك: خصص مبلغًا صغيرًا للمتعة لتجنب الإحباط.

- تعلم من الأخطاء: إذا فشلت في شهر، أعد التخطيط للشهر التالي.

نصائح للانضباط المالي:

- جدولة تذكيرات بالفواتير لضمان عدم التأخر في السداد.

- تخصيص وقت أسبوعي لمراجعة المصروفات والتعديل.

- تقديم مكافآت لنفسك عند الالتزام بنسب الادخار المحددة.

ما هي الطريقة الأفضل لتحديد ميزانيتك الشهرية؟

استخدم المعادلة التالية لحساب ما يتبقى لديك للادخار أو الطوارئ:

صافي الدخل الشهري – (النفقات الثابتة + النفقات المتغيرة) = الفائض المتاح

وللحصول على نتائج أكثر دقة:

- أدمج هامش أمان بنسبة 5–10% للطوارئ غير المتوقعة.

- أعد تقييم دخلك المتوقع كلما تغيرت وظيفتك أو مواردك المالية.

- شارك الميزانية مع شريك أو صديق لزيادة المساءلة والدعم.

الخاتمة

الميزانية الشخصية ليست مجرد أرقام تُدوَّن على الورق، بل هي خطوة جوهرية نحو الاستقلال المالي والسلام النفسي.

من خلال تتبع الدخل والإنفاق، وتحديد الأولويات، ووضع أهداف واضحة، تتحول الفوضى المالية إلى نظامٍ يُتيح لك اتخاذ قرارات واعية، ويُحررك من قيود الديون والقلق المستمر.

مهما كان دخلك أو ظروفك، فإن الميزانية تُعلمك فن إدارة الموارد، وتُذكرك أن الثراء الحقيقي ليس في كمية ما تكسبه، بل في حكمة ما تُنفقه.

هي ليست “حرمانًا” من المتع الصغيرة، بل إعادة تعريف للرفاهية حيث تصبح كل ريال يُوفر أو يُستثمر لبنةً في بناء مستقبلٍ آمن.

ابدأ اليوم بخطوات بسيطة: تتبَّع نفقاتك، عدِّل عاداتك، وكن مرنًا مع التحديات.

تذكَّر أن الرحلة المالية ليست سباقًا، بل مسارًا طويلًا من التعلُّم والنمو.

الميزانية الناجحة هي تلك التي تُصبح جزءًا من أسلوب حياتك، تُرافقك من الفوضى إلى النظام، ومن القلق إلى الطمأنينة، ومن الحلم إلى التحقيق.

“المال عَبدٌ لطيف، وسيدٌ قاسٍ. أدِرْه بحكمة، تُصبح خادمًا أمينًا لأحلامك.” 💸✨