لكل أسرة في دول الخليج، وبشكل خاص في المملكة العربية السعودية، حلم مشترك يتردد صداه في كل بيت ويرسم ملامح المستقبل؛ إنه حلم امتلاك “منزل العمر”.

هذا الحلم لا يقتصر على مجرد جدران وأسقف، بل يتجاوزه ليكون الملاذ الآمن الذي يحتضن دفء العائلة، والمسرح الذي تُنسج على أرضه ذكريات الأجيال، وحجر الأساس الذي يُبنى عليه استقرار أسري ومجتمعي متين.

إدراكًا لأهمية هذا الحلم، لم تدخر المملكة العربية السعودية جهدًا في سبيل تحويله إلى واقع ملموس لك.

هذا الدعم الحكومي ليس مبادرة منفصلة أو عشوائية، بل هو جزء لا يتجزأ من نسيج رؤية السعودية 2030، التي تضع رفع نسبة تملك المواطنين للمساكن كأحد أبرز مستهدفاتها الاستراتيجية.

وفي قلب هذه الجهود يقف صندوق التنمية العقارية (REDF)، الذي يُعد الذراع الحكومي الرئيسي لتحقيق هذه الرؤية الطموحة منذ تأسيسه بموجب المرسوم الملكي في عام 1394هـ. على مر العقود، تطور دور الصندوق ليصبح أكثر ديناميكية وفعالية، مواكبًا تطلعاتك ومتطلبات العصر.

هذا المقال ليس مجرد سرد للمعلومات، بل هو بمثابة خارطة طريق تفصيلية وشاملة، مصممة لتأخذ بيدك خطوة بخطوة في رحلتك نحو امتلاك منزلك.

سنبحر معًا في أعماق برنامج التمويل المدعوم، بدءًا من فهم فكرته الأساسية وآلية عمله، مرورًا بالتحقق الدقيق من أهليتك وشروط الاستحقاق، وصولًا إلى استعراض ومقارنة عروض الجهات التمويلية المختلفة، وانتهاءً باختيار الحل الأمثل الذي يتوافق مع ظروفك المالية وتطلعاتك المستقبلية.

ما هو برنامج التمويل المدعوم؟ فك رموز المبادرة الحكومية الأهم

تعريف القرض العقاري المدعوم: شراكة ثلاثية لتحقيق حلمك

لفهم جوهر برنامج “القرض العقاري المدعوم”، يجب أن تنظر إليه كبرنامج تمويل سكني مبتكر يقوم على شراكة استراتيجية بين ثلاثة أطراف رئيسية: أنت المستفيد (المواطن السعودي الطامح لامتلاك مسكن)، وصندوق التنمية العقارية (الجهة الحكومية الداعمة)، وجهة التمويل (البنك أو شركة التمويل الخاصة المرخصة).

آلية العمل الأساسية تكمن في أن الصندوق لا يقدم لك القرض النقدي مباشرة كما كان في السابق، بل يتبنى دورًا أكثر استدامة وفعالية.

أنت تقوم بالحصول على تمويل عقاري من إحدى الجهات التمويلية المعتمدة، وهنا يأتي دور الصندوق المحوري، حيث يتكفل بدعم أرباح هذا التمويل.

هذا الدعم قد يكون كليًا (بنسبة 100%) أو جزئيًا، وذلك بناءً على معايير محددة مثل مستوى دخلك وعدد أفراد أسرتك، مما يخفف العبء المالي بشكل هائل عن كاهلك ويجعل الأقساط الشهرية في متناول يدك.

هذا التحول في آلية العمل يعكس نقلة نوعية في استراتيجية الدعم السكني الحكومي فبدلًا من أن يكون الصندوق هو المقرض المباشر الوحيد، وهو ما كان يؤدي في السابق إلى قوائم انتظار طويلة، تحول إلى دور المُمكّن والمُيسّر.

من خلال هذه الشراكة مع القطاع الخاص، يستفيد الصندوق من الكفاءة التشغيلية للبنوك، مما يسرّع من وتيرة حصولك على التمويل.

وفي الوقت نفسه، تقوم الحكومة بإزالة عنصر المخاطرة عن البنوك من خلال ضمان ودعم الأرباح، مما يشجعها على التوسع في منح التمويل العقاري.

هذه الشراكة تخلق سوقًا أكثر ديناميكية وتنافسية، تسرّع من تحقيق أهداف رؤية 2030 السكنية بفعالية أكبر.

أهداف الصندوق ورسالته: أبعد من مجرد تمويل

تتجاوز أهداف صندوق التنمية العقارية مجرد تقديم الدعم المالي؛ فهي تمثل رؤية تنموية شاملة.

الهدف الأساسي والاستراتيجي للصندوق هو “تحقيق التنمية العقارية في المملكة من خلال تمكين المستفيد من تملك المسكن الملائم”.

ولتحقيق هذا الهدف النبيل، يقوم الصندوق بمجموعة واسعة من المهام التي تظهر دوره الاستراتيجي والتنموي:

- دفع أرباح القروض المدعومة: وهي المهمة الأساسية التي تخفف العبء عنك.

- تقديم القروض للمطورين العقاريين: لتحفيز بناء وحدات سكنية جديدة وزيادة المعروض في السوق.

- إبرام الشراكات: عقد اتفاقيات وشراكات مع البنوك والجهات التمويلية والقطاع الخاص لضمان تقديم أفضل الحلول لك.

- تأسيس صناديق الادخار: لتشجيعك على التخطيط المالي المسبق لتملك المسكن.

- تقديم الضمانات: توفير ضمانات كلية أو جزئية للجهات التمويلية، مما يقلل من المخاطر ويشجع على تمويل فئات أوسع من المجتمع.

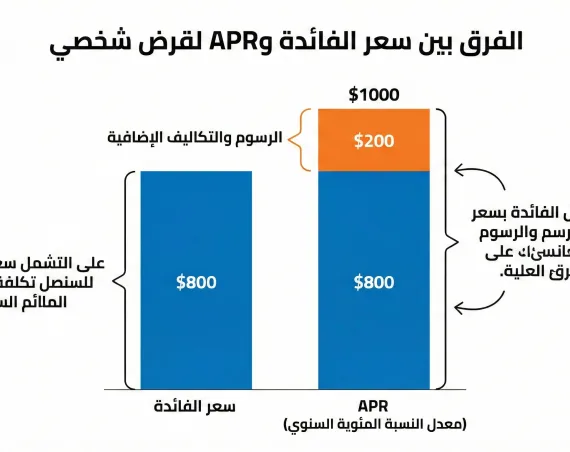

الفرق الجوهري: التمويل المدعوم مقابل التمويل التجاري التقليدي

لفهم القيمة الحقيقية لبرنامج الدعم، من الضروري مقارنته بالتمويل العقاري التجاري الذي تقدمه البنوك بشكل مستقل.

الفروقات الجوهرية تكمن في النقاط التالية:

- التكلفة والأرباح: في التمويل التجاري، أنت تتحمل كامل تكلفة أرباح (فائدة) التمويل طوال مدة العقد. أما في التمويل المدعوم، فتتحمل الحكومة، ممثلة بالصندوق، جزءًا كبيرًا أو كل الأرباح على مبلغ تمويل يصل إلى 500,000 ريال، مما يوفر عليك مئات الآلاف من الريالات على مدار فترة السداد.

- الشروط والضمانات: يأتي التمويل المدعوم بشروط أكثر تيسيرًا وضمانات حكومية قوية. من أبرز هذه التسهيلات برنامج “الرهن الميسر”، الذي يتيح لك تخفيض الدفعة المقدمة الإلزامية من 10% إلى 5% فقط للمسكن الأول، مما يزيل أحد أكبر العوائق المالية أمامك.

- الهدف والغاية: الهدف الأساسي للتمويل التجاري هو تحقيق الربح للجهة الممولة. في المقابل، الهدف الأسمى للتمويل المدعوم هو هدف تنموي واجتماعي، يسعى إلى تحقيق استقرارك الأسري، وتحفيز قطاع البناء والتشييد، ودعم الاقتصاد الوطني ككل.

هل أنت مؤهل للحصول على الدعم؟ قائمة الشروط الكاملة والمفصلة

قبل البدء في رحلة التقديم، من الضروري أن تتأكد من استيفاء الشروط المحددة.

تنقسم هذه الشروط إلى قسمين رئيسيين: شروط تتعلق بك وبأسرتك، وشروط تتعلق بالعقار المراد تمويله.

شروط المتقدم الأساسية (شروط المستفيد)

الجنسية والإقامة

الشرط الأساسي هو أن تكون سعودي الجنسية بالإضافة إلى ذلك، تشترط لائحة الدعم السكني أن تكون أسرتك مقيمة في المملكة وقت تقديم الطلب وحتى توقيع عقد الدعم.

العمر

تضع الجهات التمويلية حدودًا للعمر. بشكل عام، يجب ألا يقل عمرك عن 20 أو 21 عامًا عند تقديم الطلب، وألا يتجاوز 70 أو 75 عامًا عند استحقاق آخر قسط من التمويل. هذه الحدود قد تختلف قليلًا من بنك لآخر.

الحالة الاجتماعية (هيكل الأسرة)

تحدد لائحة الدعم السكني بدقة من يحق له التقدم بطلب الدعم باسم الأسرة، ويشمل ذلك الزوج، أو الأب، أو الأم المطلقة أو الأرملة، أو الإخوة مجتمعين في حالات خاصة.

القدرة المالية والدخل

يجب أن يكون لديك مصدر دخل شهري ثابت ومستمر. تضع البنوك حدًا أدنى للدخل، والذي يبدأ غالبًا من 3,000 ريال سعودي.

كما تنص اللائحة على ألا يكون لدى أسرتك قدرة مالية عالية على تملك مسكن (أصول تتجاوز قيمتها 5 ملايين ريال).

السجل الائتماني

يُعد سجلك الائتماني النظيف والخالي من أي تعثرات مالية شرطًا أساسيًا للحصول على موافقة الجهة التمويلية، يتم التحقق من ذلك عبر الشركة السعودية للمعلومات الائتمانية (سمة).

شرط عدم الاستفادة المسبقة

من الشروط الجوهرية ألا تكون أنت أو أي من أفراد أسرتك قد استفدتم سابقًا من أي برنامج دعم سكني حكومي أو خاص بهدف تملك مسكن.

شروط العقار المقبول للتمويل

- أنواع العقارات: يغطي البرنامج خيارات متنوعة لتلبية مختلف رغباتك واحتياجاتك، وتشمل: شراء عقار سكني جاهز (فيلا، شقة)، تمويل بناء مسكن خاص (البناء الذاتي)، أو شراء وحدة سكنية تحت الإنشاء (البيع على الخارطة).

- الموقع: يجب أن يكون العقار واقعًا داخل حدود المملكة العربية السعودية، وضمن المخططات المعتمدة من الجهات الرسمية.

- العمر والحالة: تشترط معظم الجهات التمويلية ألا يتجاوز عمر العقار حدًا معينًا عند نهاية فترة التمويل، وأن يكون جاهزًا للسكن وخاليًا من العيوب الإنشائية.

جدول 1: ملخص شروط الأهلية للمتقدم والعقار

| المعيار | الشرط المطلوب |

|---|---|

| شروط المتقدم | |

| الجنسية | سعودي الجنسية |

| العمر | يتراوح بين 20-75 عامًا (يختلف حسب الجهة التمويلية) |

| الحد الأدنى للدخل الشهري | يبدأ من 3,000 ريال سعودي (يختلف حسب الجهة التمويلية) |

| السجل الائتماني | نظيف وخالٍ من التعثرات المالية |

| الاستفادة السابقة | ألا يكون قد سبق لك أو لأسرتك الاستفادة من دعم سكني |

| شروط العقار | |

| نوع العقار | وحدة سكنية جاهزة، أو بناء ذاتي، أو وحدة تحت الإنشاء |

| موقع العقار | داخل النطاق العمراني والمخططات المعتمدة في المملكة |

| حالة العقار | سليم إنشائيًا وجاهز للسكن (في حالة الوحدات الجاهزة) |

مزايا لا مثيل لها: كيف يدعمك الصندوق في رحلة تملكك؟

يقدم برنامج التمويل المدعوم مجموعة متكاملة من المزايا والحلول المصممة لتذليل العقبات أمامك، وتوفير مسارات مرنة ومتنوعة لتحقيق حلم امتلاك المسكن.

باقات الدعم السكني: حلول مالية مبتكرة

باقة الدعم المقدم (دعم الدفعة الأولى)

تعتبر الدفعة المقدمة العائق المالي الأكبر أمام الكثيرين. لمعالجة هذه المشكلة، تم ابتكار “باقة الدعم المقدم”.

هذه الباقة عبارة عن مبلغ دعم مالي مباشر وغير مسترد، يقدمه لك الصندوق بقيمة ثابتة تبلغ 100,000 ريال أو 150,000 ريال.

يتم استخدام هذا المبلغ لتغطية الدفعة المقدمة بشكل كلي أو جزئي. من المهم أن تعرف أنك إذا اخترت هذه الباقة، فلن يحق لك الحصول على الدعم الشهري الخاص بأرباح التمويل.

دعم أرباح التمويل (الدعم الشهري)

هذا هو الشكل الأكثر شيوعًا للدعم، والذي يستهدف تخفيف عبء القسط الشهري عليك على المدى الطويل.

في هذه الآلية، وبعد أن تقوم بسداد قسطك الشهري للبنك، يقوم صندوق التنمية العقارية بإيداع مبلغ الدعم المخصص لك مباشرة في حسابك.

هذا المبلغ يغطي نسبة من أرباح التمويل، تتراوح بين 35% وتصل إلى 100%، بناءً على دخلك وعدد أفراد أسرتك، ويغطي أرباح مبلغ تمويل يصل حده الأقصى إلى 500,000 ريال.

خيارات سكنية مرنة تلبي كافة الطموحات

شراء وحدة سكنية جاهزة

هذا الخيار هو الأكثر مباشرة، حيث يتيح لك حرية اختيار الوحدة السكنية المناسبة لك من السوق العقاري الواسع، ومن ثم الانتقال إليها فور إتمام الإجراءات، ميزته الرئيسية هي السرعة وإمكانية معاينة العقار فعليًا قبل الشراء.

تمويل البناء الذاتي

يعتبر هذا الخيار مثاليًا إذا كنت تمتلك قطعة أرض وترغب في بناء منزل أحلامك وفقًا لتصميمك الخاص.

يتميز هذا المسار بأن مبلغ التمويل لا يُصرف لك دفعة واحدة، بل على دفعات تتناسب مع مراحل إنجاز البناء.

شراء الوحدات تحت الإنشاء (البيع على الخارطة)

يتيح لك هذا الخيار شراء وحدة سكنية ضمن المشاريع الكبرى التي يطورها مطورون عقاريون معتمدون، وذلك قبل اكتمال بنائها.

غالبًا ما تتميز هذه الوحدات بأسعار أكثر تنافسية، كما تتيح لك فرصة الاستفادة من ارتفاع قيمة العقار عند اكتمال المشروع.

جدول 2: مقارنة بين الخيارات السكنية (جاهز، بناء ذاتي، تحت الإنشاء)

| وجه المقارنة | شراء وحدة جاهزة | تمويل البناء الذاتي | شراء وحدة تحت الإنشاء |

|---|---|---|---|

| سرعة السكن | فوري بعد إتمام الإجراءات | بعد اكتمال البناء (تصل إلى 3 سنوات) | بعد اكتمال المشروع (تصل إلى 3 سنوات) |

| حرية التصميم | محدودة (تقتصر على التشطيبات الداخلية) | كاملة (تصميم وتخطيط حسب رغبتك) | محدودة (ضمن خيارات المطور) |

| التكلفة الأولية | غالبًا ما تكون الأعلى | قد تكون أقل تكلفة إجمالية | غالبًا ما تكون الأكثر تنافسية |

| آلية صرف التمويل | دفعة واحدة للبائع | على دفعات حسب مراحل الإنجاز | على دفعات للمطور حسب الإنجاز |

| المخاطر المحتملة | محدودة (يمكنك فحص العقار بالكامل) | مخاطر تتعلق بجودة البناء والتأخير | مخاطر تتعلق بالتزام المطور بالتسليم والجودة |

خطوات التقديم بالتفصيل من الألف إلى الياء

لقد تم تصميم عملية التقديم للحصول على الدعم السكني لتكون سلسلة ورقمية بالكامل، مما يوفر وقتك وجهدك.

المرحلة الأولى: بوابة “سكني” – نقطة الانطلاق الرقمية

كل شيء يبدأ من منصة “سكني”، سواء عبر الموقع الإلكتروني أو التطبيق. هذه البوابة هي نقطة دخولك الموحدة لجميع خدمات الدعم السكني.

من خلالها، يمكنك التحقق الفوري من حالة استحقاقك، وهي خطوة رقمية سريعة تمنحك وضوحًا فوريًا حول موقفك.

المرحلة الثانية: “المستشار العقاري” – مرشدك المالي الرقمي

بعد التأكد من الأهلية، تأتي مرحلة التخطيط المالي الدقيق، وهنا يبرز دور منصة “المستشار العقاري”. هذه الأداة الرقمية الذكية ليست مجرد حاسبة تمويل، بل هي مرشد مالي متكامل.

تقوم بإدخال معلوماتك المالية، وبناءً عليها، تصدر المنصة توصيات تمويلية وسكنية مخصصة لك، توضح أقصى مبلغ تمويل يمكنك الحصول عليه وقيمة الدعم المتوقعة.

المرحلة الثالثة: اختيار الجهة التمويلية وتقديم الطلب

بعد الحصول على التوصيات المالية، تصبح جاهزًا للتنفيذ تتيح منصة “سكني” خدمة “التمويل العقاري الإلكتروني”، والتي تمكنك من تقديم طلب للحصول على عروض تمويلية من عدة بنوك في وقت واحد يمكنك مقارنة العروض واختيار الأنسب لك، ثم تتواصل مع البنك المختار لاستكمال الإجراءات النهائية.

قائمة المستندات المطلوبة: جهّز أوراقك كاملة

لضمان سلاسة عملية التقديم، يجب عليك تجهيز مجموعة من المستندات الأساسية:

- المستندات الشخصية: صورة من بطاقة الهوية الوطنية وسجل الأسرة.

- مستندات إثبات الدخل والعمل: خطاب تعريف بالراتب حديث وكشف حساب بنكي لآخر 3 إلى 6 أشهر.

- مستندات العقار: صورة من صك ملكية العقار ورخصة البناء ورسم كروكي للموقع.

شركاء النجاح: نظرة مقارنة على عروض البنوك المشاركة

من المهم أن تتذكر أن البنوك هي التي تقدم القرض العقاري الفعلي، بينما يقوم الصندوق بتقديم الدعم عليه.

لذلك، فإن شروط العقد النهائي تخضع لسياسات البنك الذي تختاره. المنافسة بين هذه الجهات تصب في مصلحتك.

تحليل تفصيلي لعروض أبرز الشركاء

البنك الأهلي السعودي (SNB)

يتميز البنك الأهلي السعودي بتقديمه لحد تمويل مرتفع قد يصل إلى 4 ملايين ريال، ومدة سداد مرنة تصل إلى 30 عامًا.

من أبرز منتجاته المبتكرة منتج “2 في 1″، الذي يتيح لك الحصول على تمويل عقاري وشخصي معًا في طلب واحد كما يمدد البنك سن التمويل حتى 75 عامًا عند نهاية العقد.

مصرف الراجحي

يُعرف مصرف الراجحي بمرونته العالية، حيث يوفر إمكانية الحصول على التمويل العقاري حتى لو لم يكن راتبك محولًا إليه.

كما يتميز بخيار “التضامن”، الذي يسمح لشخصين أو أكثر من الأقارب بالمشاركة في التمويل لزيادة المبلغ المتاح.

بنك البلاد

يبرز بنك البلاد كخيار ممتاز للمستفيدين من برنامج “الرهن الميسر”، حيث يتخصص في تسهيل إجراءات تخفيض الدفعة المقدمة إلى 5% فقط للمسكن الأول. كما يتميز بمرونته في تمويل العقارات غير مكتملة التشطيب.

جدول 3: مقارنة شاملة بين عروض البنوك الرئيسية

| البنك/الجهة التمويلية | الحد الأقصى للتمويل | أقصى مدة سداد | أبرز المزايا والمنتجات | الحد الأدنى للراتب (تقريبي) |

|---|---|---|---|---|

| البنك الأهلي السعودي | 4 مليون ريال | 30 سنة | منتج “2 في 1” (عقاري وشخصي)، تمويل حتى عمر 75 سنة. | 3,000 ريال |

| مصرف الراجحي | 5 مليون ريال | 30 سنة | إمكانية التمويل بدون تحويل راتب، التضامن، هامش ربح تنافسي. | 5,000 ريال (قد يختلف) |

| بنك البلاد | يحدد حسب سياسة البنك | 30 سنة | متخصص في “الرهن الميسر” (دفعة 5%)، تمويل عقار غير مكتمل. | 3,000 ريال |

| بنك ساب (الأول) | 5 مليون ريال | يحدد حسب سياسة البنك | منتجات متنوعة تشمل البناء الذاتي وشراء الأراضي. | يحدد حسب سياسة البنك |

الأرقام تتحدث: كيف يتم حساب دعمك السكني؟

فك شفرة “مصفوفة الدعم”: العوامل الحاسمة

“مصفوفة الدعم” هي المعادلة المعتمدة من الصندوق لتحديد نسبة الدعم التي ستحصل عليها.

هذه المصفوفة تأخذ في الاعتبار عاملين رئيسيين:

- الدخل الشهري لك: كلما انخفض دخلك الشهري، ارتفعت نسبة الدعم التي تحصل عليها.

- عدد أفراد أسرتك: كلما زاد عدد أفراد أسرتك، زادت نسبة الدعم المخصص لك.

المنطق وراء هذه المعادلة بسيط وعادل: الأسر ذات الدخل المحدود والأفراد الأكثر هي التي تحتاج إلى دعم أكبر.

أدواتك المساعدة: استخدام حاسبة الدعم السكني

لتسهيل الأمر عليك وتوفير الشفافية الكاملة، تم توفير أدوات رقمية فعالة يمكنها حساب قيمة دعمك بشكل فوري وتقديري، مثل حاسبة التمويل العقاري المتوفرة على منصة وتطبيق “سكني”.

سيُطلب منك إدخال بيانات أساسية مثل راتبك الشهري والتزاماتك المالية وعدد أفراد أسرتك، وستقوم الحاسبة بعرض تقدير فوري لقيمة التمويل ومبلغ الدعم وصافي القسط الشهري الذي ستتحمله.

جدول 4: مثال توضيحي لحساب القسط الشهري مع الدعم

| البيان | المبلغ (مثال تقريبي) |

|---|---|

| قيمة التمويل العقاري | 500,000 ريال |

| مدة التمويل | 20 سنة (240 شهرًا) |

| القسط الشهري الإجمالي (بدون دعم) | 4,016 ريال |

| مبلغ الدعم الشهري من الصندوق (بناءً على الراتب وعدد الأسرة) | 1,212 ريال |

| صافي القسط الشهري الذي تتحمله | 2,804 ريال |

كما يظهر المثال، فإن الدعم الحكومي يخفض قسطك الشهري بأكثر من 1,200 ريال شهريًا، مما يجعل تملك المنزل خيارًا أكثر واقعية واستدامة لك.

خاتمة:

لقد استعرضنا في هذا الدليل الشامل جميع جوانب برنامج التمويل المدعوم، والذي يمثل بحق نقلة نوعية في مفهوم الدعم السكني.

هذا البرنامج هو أكثر من مجرد مبادرة إسكانية؛ إنه محفز اجتماعي واقتصادي قوي يساهم في بناء مجتمع مستقر وآمن، ويحفز قطاعات حيوية، ويدعم التنوع الاقتصادي.

الآن، الكرة في ملعبك. حلم امتلاك المنزل، بفضل هذه البرامج الداعمة، لم يعد هدفًا بعيد المنال، بل أصبح واقعًا يمكن تحقيقه بالتخطيط السليم.

خطوتك التالية واضحة:

- قم بزيارة منصة “سكني” للتحقق من أهليتك بشكل فوري.

- استخدم “المستشار العقاري” لتقييم وضعك المالي والحصول على توصيات مخصصة.

- استكشف عروض البنوك وابدأ في التواصل معهم لاستكمال رحلتك.

إن الاستقرار الذي يوفره منزل العائلة هو أساس كل نجاح، واليوم، تقف الدولة بكل إمكانياتها لدعمك في تحقيق هذا الاستقرار.