قد يبدو عالم تمويل المشاريع العقارية معقدًا ومحفوفًا بالتحديات في البداية، مليئًا بالمصطلحات الغامضة والإجراءات الطويلة. هل تساءلت يومًا كيف يمكنك تحويل رؤيتك العقارية من مجرد فكرة إلى حقيقة ملموسة على أرض الواقع؟

لا تدع تعقيدات التمويل تثبط عزيمتك. الحقيقة هي أن الحصول على رأس المال اللازم لمشروعك العقاري هو أمر ممكن تمامًا إذا تسلحت بالمعرفة الصحيحة والاستراتيجية المناسبة. الأمر يتطلب فهمًا واضحًا للخيارات المتاحة، تخطيطًا دقيقًا، وإعدادًا جيدًا.

هذا المقال هو بمثابة خريطة طريق شاملة مصممة خصيصًا لك، سنأخذ بيدك خطوة بخطوة لاستكشاف المشهد المتنوع لـتمويل المشاريع العقارية.

سنغوص في تفاصيل الاستراتيجيات التقليدية والبديلة، ونوضح لك كيفية التحضير لعملية طلب التمويل، ونساعدك على فهم العوامل الحاسمة لاختيار النهج الأمثل الذي يتناسب مع أهدافك وظروفك الفريدة.

هدفنا هو تزويدك بالمعرفة والثقة اللازمتين لتجاوز عقبة التمويل وتحقيق طموحاتك العقارية بنجاح.

تذكر دائمًا: تمويل مشروعك العقاري هو خطوة حاسمة، ولكن يمكن تحقيقها بالتخطيط والمعرفة الصحيحة. هيا نبدأ هذه الرحلة معًا.

فهم أساسيات تمويل المشاريع العقارية قبل البدء

قبل الغوص في استراتيجيات التمويل المحددة، من الضروري أن نبني أساسًا متينًا من الفهم. لماذا يعتبر التمويل بهذه الأهمية؟ ما هي أنواع المشاريع التي قد تفكر فيها وكيف يؤثر ذلك على خياراتك؟ وما هي المصطلحات الأساسية التي ستصادفك حتمًا في رحلتك؟ الإجابة على هذه الأسئلة ستمنحك الوضوح اللازم لاتخاذ قرارات مستنيرة.

لماذا يعتبر التمويل حجر الزاوية في أي مشروع عقاري؟

ببساطة، العقارات تتطلب رأس مال كبير نادرًا ما يمتلك الأفراد أو حتى الشركات الكبرى السيولة الكافية لتغطية جميع تكاليف مشروع عقاري من مدخراتهم الخاصة، التمويل ليس مجرد وسيلة لسد الفجوة المالية إنه الأداة التي تجعل المشروع ممكنًا من الأساس.

فكر في الأمر:

- تكاليف الاستحواذ: سواء كنت تشتري أرضًا خامًا، أو عقارًا قائمًا بحاجة للتجديد، أو منزلًا جاهزًا، فإن سعر الشراء غالبًا ما يكون أكبر بند في الميزانية.

- تكاليف البناء والتطوير: إذا كنت تبني من الصفر أو تقوم بتطوير كبير، فهناك تكاليف المواد، العمالة، المقاولين، التصاريح، الرسوم الهندسية والمعمارية، وغيرها الكثير.

- التكاليف الناعمة (Soft Costs): تشمل هذه التكاليف التي لا ترتبط مباشرة بالبناء المادي، مثل الرسوم القانونية، رسوم التقييم، تكاليف التصميم، التأمين، الضرائب العقارية أثناء فترة التطوير، ورسوم التمويل نفسها (الفائدة والرسوم الإدارية).

- تكاليف التشغيل والتسويق: خاصة للمشاريع التجارية أو التطويرية التي تهدف للبيع أو التأجير، ستحتاج إلى ميزانية لتسويق العقار وإدارته حتى يحقق الاستقرار المالي.

- الطوارئ (Contingency): المشاريع العقارية، وخاصة البناء والتطوير، غالبًا ما تواجه تأخيرات أو تكاليف غير متوقعة. وجود احتياطي مالي (عادة 5-15% من إجمالي التكاليف) ممول بشكل صحيح أمر حيوي لتجنب توقف المشروع.

لذلك، التمويل ليس مجرد خيار، بل هو ضرورة استراتيجية، إنه يتيح لك الاستفادة من الفرص التي قد تفوتك، ويسمح لك بالحفاظ على سيولتك الخاصة للاحتياجات الأخرى، وفي كثير من الحالات، يمكن أن يعزز عائدات استثمارك من خلال ما يعرف بـ“الرافعة المالية” (Leverage) – استخدام الأموال المقترضة لزيادة حجم استثمارك المحتمل.

التخطيط المالي السليم وتأمين التمويل المناسب هما أساس نجاح أي مشروع عقاري، كبيرًا كان أم صغيرًا.

أنواع المشاريع العقارية وتأثيرها على خيارات التمويل

ليست كل المشاريع العقارية متشابهة، ونوع مشروعك سيؤثر بشكل كبير على نوع التمويل الذي ستحتاجه، والمصادر التي يمكنك اللجوء إليها، والشروط التي قد تواجهها.

إليك نظرة على الأنواع الشائعة وتأثيرها على التمويل:

- المشاريع السكنية (Residential Projects):

- أمثلة: شراء منزل للسكن، شراء شقة استثمارية لتأجيرها، بناء فيلا خاصة.

- تأثير التمويل: هذا هو النوع الأكثر شيوعًا للتمويل. القروض العقارية السكنية (الرهون العقارية) متوفرة بكثرة من البنوك والمؤسسات المالية. العملية غالبًا ما تكون موحدة نسبيًا، وتعتمد بشكل كبير على دخلك ودرجتك الائتمانية وقيمة العقار. الحصول على تمويل لشراء منزل للسكن أسهل بشكل عام من تمويل مشروع تطويري كبير.

- المشاريع التجارية (Commercial Projects):

- أمثلة: شراء أو بناء مبنى مكاتب، مركز تجاري، فندق، مستودع، مجمع طبي.

- تأثير التمويل: التمويل هنا أكثر تعقيدًا. يعتمد المقرضون بشكل كبير على الجدوى الاقتصادية للمشروع نفسه قدرته المتوقعة على توليد الدخل (التدفق النقدي) من الإيجارات أو العمليات. يتطلب الأمر خطط عمل مفصلة، تحليلات للسوق، وغالبًا ما تكون شروط القرض أقصر وأكثر صرامة من القروض السكنية.

- مشاريع التطوير العقاري (Real Estate Development):

- أمثلة: شراء أرض وتقسيمها للبيع، بناء مجمع سكني متعدد الوحدات، تحويل مبنى قديم إلى استخدام جديد (إعادة تطوير).

- تأثير التمويل: يعتبر هذا النوع هو الأعلى مخاطرة وبالتالي الأصعب في التمويل. المقرضون والمستثمرون يكونون أكثر حذرًا. غالبًا ما يتم التمويل على مراحل (قروض بناء)، حيث يتم صرف الأموال مع تقدم العمل وتحقيق معالم محددة. يتطلب خبرة مثبتة في التطوير، خطة عمل قوية جدًا، وتحليل شامل للمخاطر.

- مشاريع التجديد وإعادة التأهيل (Renovation/Rehabilitation):

- أمثلة: شراء عقار قديم وتحديثه لبيعه بربح (Flipping)، أو تجديد عقار قائم لتحسين قيمته أو إيجاره.

- تأثير التمويل: يعتمد على حجم التجديد. يمكن استخدام قروض شخصية أو خطوط ائتمان عقارية (HELOC) للتجديدات الصغيرة. للمشاريع الكبيرة (Fix-and-Flip)، قد تكون هناك قروض متخصصة قصيرة الأجل (Hard Money Loans أحيانًا)، أو قروض بناء إذا كان التجديد شاملاً. يتم التركيز على “القيمة بعد الإصلاح” (After Repair Value – ARV).

فهم نوع مشروعك هو الخطوة الأولى لتحديد استراتيجيات تمويل المشاريع العقارية الأكثر ملاءمة لك.

كل نوع مشروع يتطلب نهجًا تمويليًا مختلفًا، ويتطلب منك فهم توقعات الممولين المحتملين لهذا النوع تحديدًا.

مصطلحات أساسية في عالم التمويل العقاري يجب أن تعرفها

عندما تبدأ في استكشاف خيارات التمويل والتحدث مع المقرضين أو المستثمرين، ستصادف مجموعة من المصطلحات المتخصصة.

فهم هذه المصطلحات سيساعدك على التنقل في المحادثات بثقة وفهم الشروط المعروضة عليك بشكل أفضل:

- القيمة السوقية للعقار (Market Value): هي السعر المقدر الذي يمكن أن يباع به العقار في السوق المفتوحة في وقت معين، بناءً على مقارنات مع عقارات مماثلة تم بيعها مؤخرًا (المبيعات المقارنة)، المقرضون يستخدمون تقييمًا مستقلاً لتحديد هذه القيمة.

- نسبة القرض إلى القيمة (Loan-to-Value – LTV): هي نسبة مبلغ القرض المطلوب إلى القيمة السوقية المقدرة للعقار. على سبيل المثال، إذا كانت قيمة العقار 1,000,000 د.ج وكنت تطلب قرضًا بقيمة 800,000 د.ج، فإن نسبة LTV هي 80%. يحدد المقرضون حدًا أقصى لـ LTV (غالبًا 70-90% للمشاريع المختلفة)، مما يعني أنك ستحتاج إلى توفير الفرق كدفعة أولى أو حقوق ملكية. نسبة LTV أقل تعتبر أقل مخاطرة للمقرض.

- خدمة الدين (Debt Service): هو المبلغ الإجمالي الذي يجب عليك دفعه لسداد أصل القرض والفائدة خلال فترة زمنية معينة (عادةً شهرية أو سنوية).

- نسبة تغطية خدمة الدين (Debt Service Coverage Ratio – DSCR): مصطلح هام بشكل خاص للمشاريع التجارية المدرة للدخل. هو نسبة صافي الدخل التشغيلي السنوي للعقار (Net Operating Income – NOI) إلى إجمالي خدمة الدين السنوية. على سبيل المثال، إذا كان NOI هو 120,000 د.ج سنويًا وخدمة الدين السنوية هي 100,000 د.ج، فإن DSCR هو 1.2. المقرضون عادةً ما يطلبون DSCR أعلى من 1 (غالبًا 1.15 إلى 1.5 أو أكثر) كدليل على أن العقار يولد تدفقًا نقديًا كافيًا لتغطية مدفوعات القرض بشكل مريح.

- التدفق النقدي (Cash Flow): هو صافي الأموال المتبقية من دخل العقار (مثل الإيجارات) بعد دفع جميع النفقات التشغيلية (صيانة، ضرائب، تأمين) وخدمة الدين. التدفق النقدي الإيجابي يعني أن العقار يحقق ربحًا شهريًا أو سنويًا.

- فترة الاسترداد (Payback Period): هي المدة الزمنية التي يستغرقها المشروع لتوليد تدفق نقدي كافٍ لاسترداد الاستثمار الأولي.

- أصل القرض (Principal): هو المبلغ الأصلي الذي اقترضته.

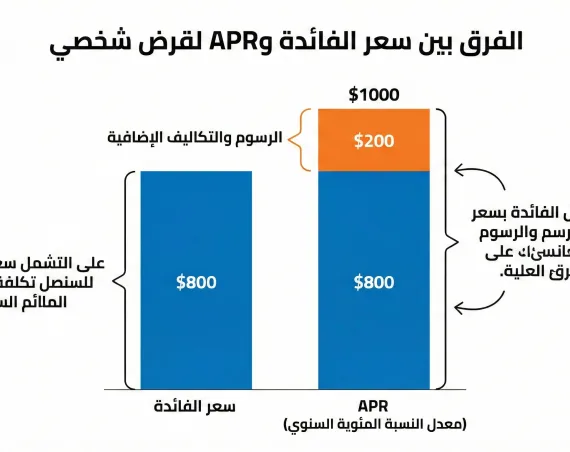

- الفائدة (Interest): هي تكلفة اقتراض المال، وعادة ما يتم التعبير عنها كنسبة مئوية سنوية (Annual Percentage Rate – APR) من أصل القرض.

- حقوق الملكية (Equity): هي الفرق بين القيمة السوقية الحالية للعقار والمبلغ المتبقي المستحق على أي قروض مرتبطة به. هي حصتك الفعلية في قيمة العقار.

لا تقلق إذا بدت هذه المصطلحات مربكة في البداية، كلما تعمقت أكثر في عملية تمويل المشاريع العقارية، ستصبح أكثر دراية بها.

فهم هذه المصطلحات الأساسية يمكّنك من التواصل بفعالية مع الممولين، وتقييم عروض القروض، واتخاذ قرارات مالية سليمة لمشروعك.

استراتيجيات التمويل التقليدية للمشاريع العقارية

عندما يفكر معظم الناس في تمويل العقارات، تتبادر إلى الذهن الخيارات التقليدية، وعلى رأسها البنوك والمؤسسات المالية الكبرى.

هذه الطرق مجربة ومختبرة، وغالبًا ما تكون الخيار الأول الذي يستكشفه المطورون والمستثمرون. دعنا نلقي نظرة فاحصة على هذه الاستراتيجيات.

القروض المصرفية التقليدية: الخيار المألوف

البنوك التجارية وبنوك الادخار ومؤسسات الرهن العقاري هي المصادر الأكثر شيوعًا للحصول على تمويل المشاريع العقارية. لقد طوروا عمليات ومنتجات قروض متنوعة لتلبية احتياجات مختلفة.

أنواع القروض العقارية من البنوك:

تختلف أنواع القروض المتاحة بناءً على طبيعة مشروعك واحتياجاتك التمويلية:

- قروض البناء والتشييد (Construction Loans):

- الغرض: تمويل تكاليف بناء مشروع جديد أو تجديد كبير.

- كيف تعمل: عادة ما تكون قصيرة الأجل (1-3 سنوات). لا يتم صرف المبلغ كاملاً دفعة واحدة، بل على مراحل (Draws) مع تقدم أعمال البناء وتحقيق معالم متفق عليها (مثل الانتهاء من الأساسات، الهيكل، التشطيبات). يتم التحقق من التقدم غالبًا عن طريق مفتش قبل كل عملية صرف.

- الفائدة: غالبًا ما تكون الفائدة متغيرة ومرتبطة بسعر الفائدة الأساسي (Prime Rate). قد تدفع الفائدة فقط خلال فترة البناء.

- التحويل: بمجرد اكتمال البناء، غالبًا ما يتم تحويل قرض البناء إلى قرض رهن عقاري دائم (يُعرف أحيانًا بقرض البناء إلى الدائم “Construction-to-Permanent Loan”).

- قروض الرهن العقاري طويلة الأجل (Permanent Mortgages):

- الغرض: تمويل شراء عقار قائم (سكني أو تجاري) أو إعادة تمويل قرض بناء بعد اكتمال المشروع.

- كيف تعمل: قروض طويلة الأجل، تتراوح عادة من 10 إلى 30 عامًا. يتم سدادها على أقساط منتظمة (غالبًا شهرية) تشمل جزءًا من أصل القرض بالإضافة إلى الفائدة.

- الفائدة: يمكن أن تكون ثابتة (Fixed-Rate)، حيث يظل سعر الفائدة كما هو طوال مدة القرض، مما يوفر استقرارًا في الدفعات. أو يمكن أن تكون متغيرة (Adjustable-Rate Mortgage – ARM)، حيث يتم تعديل سعر الفائدة بشكل دوري بناءً على مؤشر سوق معين، مما قد يبدأ بفائدة أقل ولكن يحمل مخاطر ارتفاع الدفعات في المستقبل.

- خطوط الائتمان العقاري (Home Equity Lines of Credit – HELOCs):

- الغرض: الحصول على تمويل مرن باستخدام حقوق الملكية المتراكمة في عقار تمتلكه بالفعل. غالبًا ما تستخدم للتجديدات الصغيرة، أو كنقد احتياطي، أو لتمويل دفعة أولى لعقار آخر.

- كيف تعمل: تعمل بشكل مشابه لبطاقة الائتمان. يتم منحك حد ائتمان يمكنك السحب منه حسب الحاجة خلال “فترة السحب” (Draw Period)، وتدفع الفائدة فقط على المبلغ المسحوب. بعد انتهاء فترة السحب، تبدأ فترة السداد حيث يتعين عليك سداد أصل القرض والفائدة.

- الفائدة: عادة ما تكون متغيرة.

- قروض التجسير (Bridge Loans):

- الغرض: توفير تمويل قصير الأجل “لسد الفجوة” بين شراء عقار جديد وبيع عقار حالي، أو حتى اكتمال تمويل طويل الأجل.

- كيف تعمل: قروض قصيرة الأجل (أشهر قليلة إلى سنة أو سنتين) بفائدة أعلى عادةً. يتم سدادها عادةً من عائدات بيع العقار القديم أو عند الحصول على التمويل الدائم. تحمل مخاطر أعلى إذا لم تتم عملية البيع أو التمويل اللاحق كما هو مخطط.

المتطلبات الشائعة للحصول على قرض بنكي:

البنوك والمؤسسات المالية التقليدية معروفة بعملياتها الدقيقة لتقييم المخاطر، للحصول على موافقة على قرض عقاري، ستحتاج على الأرجح إلى تلبية مجموعة من المتطلبات الصارمة. كن مستعدًا لتقديم:

- سجل ائتماني جيد (Good Credit History):

- يقيس سجلك الائتماني (أو درجتك الائتمانية) مدى جدارتك في إدارة الديون وسدادها في الماضي. البنوك تعتبره مؤشرًا رئيسيًا على احتمالية سدادك للقرض الجديد.

- ماذا يتوقعون؟ درجة ائتمانية عالية (تختلف المقاييس بين البلدان، ولكن بشكل عام، كلما كانت أعلى، كان أفضل) تزيد من فرص موافقتك وتؤهلك للحصول على أسعار فائدة أفضل. تاريخ من السداد المتأخر أو التخلف عن السداد يمكن أن يؤدي إلى الرفض أو شروط قرض غير مواتية.

- دفعة أولى كافية (Sufficient Down Payment):

- هي نسبة من سعر شراء العقار تدفعها من أموالك الخاصة. تقلل الدفعة الأولى من مبلغ القرض المطلوب وبالتالي تقلل من مخاطر المقرض.

- ماذا يتوقعون؟ تختلف النسبة المطلوبة، لكنها تتراوح عادة بين 10% و 25% أو أكثر، حسب نوع القرض، نوع العقار، وبرنامج القرض. بعض القروض الحكومية قد تتطلب دفعة أولى أقل. كلما زادت دفعتك الأولى، قد تحصل على شروط أفضل.

- إثبات دخل مستقر ويمكن التحقق منه (Stable, Verifiable Income):

- يريد المقرضون التأكد من أن لديك القدرة المالية على سداد أقساط القرض الشهرية بشكل منتظم.

- ماذا يتوقعون؟ سيطلبون إثباتات للدخل مثل قسائم الرواتب، كشوفات الحسابات البنكية، الإقرارات الضريبية لعدة سنوات، أو بيانات مالية مدققة إذا كنت صاحب عمل. يبحثون عن دخل ثابت ويمكن التنبؤ به.

- نسبة الدين إلى الدخل منخفضة (Low Debt-to-Income Ratio – DTI):

- تقارن هذه النسبة إجمالي مدفوعات ديونك الشهرية (بما في ذلك قسط القرض العقاري المقترح، بالإضافة إلى قروض السيارات، بطاقات الائتمان، القروض الطلابية، إلخ) بإجمالي دخلك الشهري bruto (قبل الضرائب).

- ماذا يتوقعون؟ يفضل المقرضون نسبة DTI منخفضة، غالبًا أقل من 36-43% (قد تختلف الحدود). نسبة عالية تشير إلى أنك قد تكون مثقلًا بالديون وتجد صعوبة في تحمل قرض إضافي.

- خطة عمل للمشروع (إذا كان تطويريًا أو تجاريًا) (Business Plan):

- للقروض غير السكنية، تعد خطة العمل الشاملة أمرًا بالغ الأهمية. يجب أن توضح جدوى المشروع، تحليل السوق، التكاليف المتوقعة، الإيرادات المتوقعة، وخبرة فريق العمل. (سنتناول هذا بتفصيل أكبر لاحقًا).

- تقييم للعقار (Property Appraisal):

- سيطلب البنك تقييمًا مستقلاً للعقار لتحديد قيمته السوقية والتأكد من أن القيمة تدعم مبلغ القرض المطلوب. أنت عادةً من يدفع تكلفة هذا التقييم.

- احتياطيات نقدية (Cash Reserves):

- قد يطلب بعض المقرضين أن يكون لديك أموال إضافية في حساباتك (احتياطيات) بعد دفع الدفعة الأولى وتكاليف الإغلاق، كضمان لقدرتك على تغطية الأقساط لعدة أشهر في حالة حدوث طارئ.

التحضير المسبق لهذه المتطلبات يمكن أن يسهل عملية طلب القرض بشكل كبير.

(جدول مقارنة مقترح):

| نوع القرض البنكي | الميزات الرئيسية | العيوب المحتملة | الاستخدام الأمثل |

| قرض بناء | تمويل مخصص لتكاليف البناء، صرف على مراحل | فائدة متغيرة غالبًا، عملية سحب تتطلب متابعة وتفتيش، قصير الأجل | بناء منزل جديد، تجديدات كبيرة |

| رهن عقاري دائم | فترة سداد طويلة، دفعات منتظمة، خيار فائدة ثابتة أو متغيرة | قد يتطلب دفعة أولى كبيرة، فائدة تراكمية عالية على المدى الطويل | شراء عقار قائم (سكني/تجاري)، إعادة تمويل قرض بناء |

| خط ائتمان عقاري (HELOC) | مرونة عالية في السحب والاستخدام، فائدة على المبلغ المسحوب فقط | فائدة متغيرة غالبًا، استخدام حقوق الملكية كضمان، قد يغري بالإنفاق الزائد | تجديدات صغيرة، نفقات غير متوقعة، دفعة أولى لعقار آخر |

| قرض تجسير | تمويل سريع لسد فجوة زمنية | فائدة عالية، قصير الأجل جدًا، مخاطرة إذا لم تتم الصفقة التالية | شراء قبل البيع، انتظار تمويل طويل الأجل |

القروض المصرفية التقليدية هي خيار تمويل موثوق ومنظم، لكنها تتطلب استيفاء شروط مالية وائتمانية صارمة وعملية موافقة قد تستغرق وقتًا.

برامج التمويل الحكومي ودعم المشاريع العقارية

في العديد من البلدان، تتدخل الحكومات لدعم قطاع الإسكان أو تشجيع أنواع معينة من المشاريع العقارية من خلال برامج تمويل متخصصة. هذه البرامج يمكن أن تقدم شروطًا ميسرة مقارنة بالقروض التجارية البحتة.

أهداف البرامج الحكومية:

- دعم الإسكان الميسور: مساعدة ذوي الدخل المحدود أو المتوسط على شراء منزلهم الأول من خلال قروض مدعومة، ضمانات قروض، أو مساعدات في الدفعة الأولى.

- تشجيع تطوير مناطق معينة: تحفيز الاستثمار في مناطق حضرية تحتاج إلى تنشيط أو مناطق ريفية من خلال حوافز ضريبية أو قروض بشروط ميسرة للمطورين.

- دعم فئات معينة: برامج مخصصة للشباب، المحاربين القدامى، أو مجموعات أخرى لتسهيل حصولهم على السكن.

- تشجيع البناء الأخضر أو المستدام: تقديم حوافز للمشاريع التي تلتزم بمعايير بيئية معينة.

أنواع الدعم الممكنة:

- قروض بفائدة مدعومة: تقدم الحكومة قروضًا بأسعار فائدة أقل من السوق.

- ضمانات القروض: تتعهد الحكومة بتغطية جزء من خسارة المقرض إذا تخلف المقترض عن السداد، مما يشجع البنوك على إقراض فئات قد تعتبرها أكثر خطورة.

- مساعدات الدفعة الأولى: منح أو قروض بدون فوائد للمساعدة في تغطية الدفعة الأولى.

- إعفاءات أو حوافز ضريبية: تخفيضات على ضرائب الدخل أو الضرائب العقارية للمطورين أو المشترين المؤهلين.

كيف تجد هذه البرامج؟

- تحتاج إلى البحث النشط عن البرامج المتاحة في بلدك أو منطقتك. ابدأ بالتحقق من مواقع وزارات الإسكان، البلديات، بنوك التنمية المحلية، أو الهيئات الحكومية المعنية بالاستثمار.

- تحدث مع وسطاء الرهن العقاري أو المستشارين الماليين الذين قد يكونون على دراية بالبرامج الحكومية المتاحة.

تنويه هام: هذه البرامج غالبًا ما تكون لها معايير أهلية محددة (مثل حدود الدخل، موقع العقار، نوع المشروع) وعملية تقديم طلبات قد تكون بيروقراطية وتستغرق وقتًا.

لا تغفل البحث عن برامج الدعم الحكومي المتاحة في منطقتك؛ فقد توفر لك شروط تمويل مشاريع عقارية ميسرة لا تجدها في السوق التجاري.

استراتيجيات التمويل المبتكرة والبديلة

في حين أن البنوك والحكومات هي المصادر التقليدية، إلا أن هناك عالمًا متناميًا من خيارات التمويل البديلة والمبتكرة التي يمكن أن تكون مناسبة، خاصة للمشاريع التي قد لا تتناسب مع قوالب التمويل المصرفي الصارمة، أو للمستثمرين الذين يبحثون عن مرونة أكبر.

دعنا نستكشف بعض هذه الاستراتيجيات.

التمويل الذاتي واستخدام المدخرات الشخصية

قد يبدو هذا الخيار هو الأكثر مباشرة: استخدام أموالك الخاصة لتمويل مشروعك العقاري، كليًا أو جزئيًا (لتغطية الدفعة الأولى وتكاليف الإغلاق مثلاً).

- الإيجابيات:

- التحكم الكامل: أنت صاحب القرار الوحيد، لا حاجة لموافقات خارجية أو تلبية متطلبات المقرضين.

- لا فوائد أو رسوم قروض: توفر تكلفة اقتراض المال.

- السرعة: لا توجد عملية موافقة طويلة، يمكنك التحرك بسرعة عند العثور على فرصة.

- بساطة العملية: لا إجراءات ورقية معقدة لطلب التمويل.

- السلبيات:

- استنزاف المدخرات: قد تضع كل “بيضك في سلة واحدة”، مما يتركك مكشوفًا ماليًا في حالة حدوث طارئ شخصي أو مشكلة في المشروع.

- المخاطرة الشخصية العالية: إذا فشل المشروع، فإنك تخسر رأس مالك الخاص مباشرة.

- تكلفة الفرصة البديلة (Opportunity Cost): هذه الأموال كان من الممكن استثمارها في مكان آخر قد يحقق عوائد (مثل الأسهم أو السندات). يجب أن تتأكد من أن عائد مشروعك العقاري يبرر تفويت هذه الفرص الأخرى.

- محدودية الحجم: قد لا تكون مدخراتك كافية لتمويل المشاريع الكبيرة.

متى يكون مناسبًا؟ غالبًا ما يكون التمويل الذاتي خيارًا جيدًا للمشاريع الصغيرة نسبيًا، أو لتغطية جزء من التمويل (مثل الدفعة الأولى)، أو للمستثمرين الذين لديهم سيولة عالية جدًا وقدرة كبيرة على تحمل المخاطر.

التمويل الذاتي يوفر تحكمًا وسرعة، ولكنه يحمل مخاطر شخصية عالية ويتطلب تقييمًا دقيقًا لتكلفة الفرصة البديلة.

جذب المستثمرين الأفراد (المستثمرون الملائكيون والشركاء)

إذا لم يكن لديك رأس المال الكافي بنفسك، أو كنت ترغب في مشاركة المخاطر والخبرات، يمكنك البحث عن أفراد آخرين للاستثمار معك. هذا يأخذ شكلين رئيسيين:

البحث عن مستثمرين ملائكيين (Angel Investors):

- من هم؟ هم أفراد أثرياء يستثمرون أموالهم الخاصة في مشاريع أو شركات ناشئة يعتقدون بإمكانياتها للنمو وتحقيق عوائد عالية. في سياق العقارات، قد يكونون مستثمرين عقاريين ذوي خبرة يبحثون عن فرص لتنويع استثماراتهم أو دعم مطورين واعدين.

- ماذا يبحثون؟ يبحثون عن عائد استثمار جيد، ولكن قد يكونون مهتمين أيضًا بالمشروع نفسه، أو بخبرتك وفريقك، أو حتى بدور استشاري أو توجيهي.

- كيف تجدهم؟

- شبكة علاقاتك الشخصية والمهنية: ابدأ بمعارفك، زملائك، وحضور فعاليات ومؤتمرات العقارات والاستثمار.

- منصات الاستثمار الملائكي: هناك منصات عبر الإنترنت تربط رواد الأعمال بالمستثمرين الملائكيين (قد تكون أقل شيوعًا للعقارات مقارنة بالتكنولوجيا، ولكنها موجودة).

- المستشارون الماليون والمحامون: قد يكون لديهم شبكة من العملاء الأثرياء المهتمين بالاستثمار.

- ماذا تقدم لهم؟ ستحتاج إلى “عرض تقديمي” (Pitch Deck) مقنع يوضح فرصة الاستثمار، خطة العمل، العائد المتوقع، وكيف سيستردون أموالهم (استراتيجية الخروج). الاستثمار الملائكي غالبًا ما يكون في شكل “حقوق ملكية” (Equity)، أي أن المستثمر يحصل على حصة في المشروع أو العقار.

بناء شراكات استراتيجية (Joint Ventures – JVs):

- ما هي؟ اتفاق بين طرفين أو أكثر (أفراد أو شركات) لتجميع مواردهم (مال، خبرة، عقارات، علاقات) لتنفيذ مشروع معين وتحقيق هدف مشترك.

- كيف تعمل؟ يتم تحديد أدوار ومسؤوليات كل شريك، وكيفية تقاسم التكاليف والأرباح (أو الخسائر)، وكيفية اتخاذ القرارات في اتفاقية شراكة قانونية واضحة.

- أنواع الشركاء المحتملين:

- شريك يمتلك الخبرة في التطوير وأنت تمتلك رأس المال.

- شريك يمتلك الأرض وأنت تمتلك الخبرة والقدرة على تأمين التمويل الإضافي.

- شريك لديه علاقات قوية مع المقاولين أو المسؤولين المحليين.

- فوائد الشراكة:

- تقاسم المخاطر المالية: لا تتحمل العبء المالي وحدك.

- تجميع الخبرات والمعرفة: الاستفادة من مهارات وقدرات الشركاء.

- زيادة القدرة على التمويل: قد يكون من الأسهل الحصول على قرض بنكي بوجود شركاء أقوياء ماليًا أو ذوي خبرة.

- الوصول إلى صفقات أكبر: يمكنك تنفيذ مشاريع أكبر مما تستطيع وحدك.

- تحديات الشراكة:

- تقاسم الأرباح: يجب أن تكون نسبة التقسيم عادلة ومتفق عليها.

- احتمالية الخلافات: قد تنشأ خلافات حول إدارة المشروع أو القرارات الرئيسية.

- فقدان بعض السيطرة: لن تكون صاحب القرار الوحيد.

- أهمية الثقة والتوافق: اختيار الشريك المناسب أمر حاسم.

جذب المستثمرين الأفراد أو بناء الشراكات يتطلب عرضًا استثماريًا مقنعًا، شفافية تامة، واتفاقيات قانونية واضحة لحماية مصالح جميع الأطراف.

إنها طريقة فعالة لـتمويل المشاريع العقارية الكبيرة أو التي تتطلب خبرات متنوعة.

التمويل الجماعي العقاري (Real Estate Crowdfunding): قوة الاستثمار الجماعي

ظهر التمويل الجماعي كقوة مؤثرة في العديد من الصناعات، والعقارات ليست استثناءً، إنه يغير طريقة تمويل المشاريع ويوفر فرصًا جديدة للمطورين والمستثمرين على حد سواء.

المفهوم الأساسي: بدلًا من البحث عن مستثمر واحد كبير أو قرض ضخم، يتيح التمويل الجماعي لعدد كبير من الأشخاص (“الجمهور” أو “الحشد”) المساهمة بمبالغ صغيرة نسبيًا لتمويل مشروع عقاري. يتم كل ذلك عادةً عبر منصة متخصصة على الإنترنت.

كيف يعمل (بشكل عام)؟

- المطور (Sponsor): يقدم مشروعه العقاري (شراء، تطوير، تجديد) على منصة تمويل جماعي معترف بها. يتضمن ذلك تفاصيل المشروع، خطة العمل، مبلغ التمويل المطلوب، والعائد المتوقع للمستثمرين.

- المنصة (Platform): تقوم بفحص المشروع والمطور (عملية العناية الواجبة) للتأكد من جودته ومصداقيته قبل عرضه على المستثمرين المسجلين لديها.

- المستثمرون (Investors): يمكن للمستثمرين المعتمدين (وأحيانًا غير المعتمدين، حسب قوانين الدولة والمنصة) تصفح المشاريع المتاحة واختيار الاستثمار في المشاريع التي تناسبهم بمبالغ قد تبدأ من بضع مئات أو آلاف من الدولارات.

- التمويل (Funding): إذا وصل المشروع إلى هدفه التمويلي خلال الفترة المحددة، يتم تحويل الأموال المجمعة إلى المطور لبدء المشروع. إذا لم يصل، قد يتم إلغاء التمويل وإعادة الأموال للمستثمرين.

- العائد (Returns): يحصل المستثمرون على عوائد استثمارهم بناءً على أداء المشروع وشروط الاستثمار (توزيعات أرباح دورية من الإيجارات، حصة من أرباح البيع، أو مدفوعات فائدة).

أنواع التمويل الجماعي العقاري:

- التمويل الجماعي القائم على الدين (Debt Crowdfunding): يقرض المستثمرون أموالهم للمطور مقابل فائدة محددة وفترة سداد معينة. يعمل المستثمرون كمقرضين صغار.

- التمويل الجماعي القائم على حقوق الملكية (Equity Crowdfunding): يحصل المستثمرون على حصة ملكية مباشرة أو غير مباشرة في العقار أو في الشركة التي تمتلك العقار. يشاركون في الأرباح (والخسائر المحتملة) وعادة ما يحققون العائد الأكبر عند بيع العقار.

- التمويل الجماعي المختلط (Hybrid): يجمع بين عناصر الدين وحقوق الملكية.

المنصات الرائدة: تختلف المنصات حسب المنطقة الجغرافية والتخصص، بعض الأمثلة العالمية المعروفة (لأغراض التوضيح العام، قد لا تكون متاحة أو مرخصة في كل بلد) تشمل Fundrise, CrowdStreet, RealtyMogul، من الضروري البحث عن المنصات المرخصة والعاملة في بلدك أو منطقتك.

الفوائد للمطورين:

- الوصول إلى مصدر تمويل جديد.

- عملية قد تكون أسرع من البحث عن مستثمرين كبار أو قروض بنكية تقليدية.

- طريقة لتسويق المشروع وبناء مجتمع حوله.

الفوائد للمستثمرين الصغار:

- فرصة للاستثمار في مشاريع عقارية كبيرة بمبالغ صغيرة.

- تنويع المحفظة الاستثمارية.

- الشفافية (عادةً ما توفر المنصات معلومات مفصلة وتقارير دورية).

المخاطر:

- مخاطر المشروع نفسه (تأخير، تجاوز التكاليف، فشل في البيع أو التأجير).

- مخاطر المنصة (إذا فشلت المنصة نفسها).

- السيولة المحدودة (قد يكون من الصعب بيع حصتك قبل انتهاء المشروع).

- يتطلب فهمًا جيدًا للشروط والاستثمار.

التمويل الجماعي العقاري يمثل ثورة في كيفية ربط رأس المال بالمشاريع العقارية، ويفتح الباب أمام شريحة أوسع من المطورين والمستثمرين، لكنه يتطلب فهمًا دقيقًا للمخاطر والمنصات المتاحة.

التمويل من البائع (Seller Financing)

في بعض الحالات، قد يكون بائع العقار نفسه على استعداد لتمويل جزء أو كل سعر الشراء للمشتري. يُعرف هذا أيضًا باسم “تمويل المالك” (Owner Financing).

- كيف يعمل؟ بدلًا من أن يحصل المشتري على قرض من البنك، يقدم البائع قرضًا للمشتري. يوقع الطرفان على سند إذني (Promissory Note) يحدد مبلغ القرض، سعر الفائدة، جدول السداد، والعواقب في حالة التخلف عن السداد. غالبًا ما يتم تسجيل رهن عقاري لصالح البائع كضمان.

- متى يكون هذا الخيار مناسبًا؟

- عندما يواجه المشتري صعوبة في الحصول على تمويل بنكي تقليدي (ربما بسبب مشكلة ائتمانية مؤقتة أو لأن العقار نفسه غير مؤهل للتمويل البنكي بسهولة).

- في سوق عقاري بطيء حيث يجد البائع صعوبة في بيع العقار بالسعر المطلوب ويريد تحفيز عملية البيع.

- عندما يمتلك البائع العقار بالكامل (بدون رهن عقاري قائم عليه) ويرغب في الحصول على دخل منتظم من مدفوعات الفائدة بدلًا من مبلغ مقطوع كبير قد يخضع لضرائب مرتفعة.

- للعقارات الفريدة أو المتخصصة.

- الإيجابيات للمشتري:

- عملية إغلاق أسرع وأبسط غالبًا.

- شروط قد تكون أكثر مرونة (دفعة أولى أقل، معايير ائتمانية أقل صرامة).

- إمكانية التفاوض المباشر على الشروط مع البائع.

- الإيجابيات للبائع:

- بيع أسرع للعقار وبسعر قد يكون أعلى.

- الحصول على دخل منتظم من الفائدة (قد يكون أعلى من عوائد استثمارات أخرى).

- تأجيل جزء من الضرائب على الأرباح الرأسمالية.

- الاحتفاظ بالرهن كضمان (يمكن استعادة العقار في حالة التخلف عن السداد).

- السلبيات/المخاطر:

- للمشتري: قد يكون سعر الفائدة أعلى من السوق. إذا تخلف عن السداد، يفقد العقار والدفعة الأولى.

- للبائع: مخاطر تخلف المشتري عن السداد والحاجة إلى إجراءات استعادة العقار (Foreclosure). قد يحتاج إلى خدمة القرض (تحصيل المدفوعات ومتابعتها).

- نصيحة هامة: يجب على كلا الطرفين استشارة محامٍ متخصص في العقارات لمراجعة وصياغة اتفاقية التمويل من البائع لضمان حماية مصالحهما وفهمهما الكامل للشروط والمخاطر.

التمويل من البائع هو خيار تفاوضي يمكن أن يكون حلاً مفيدًا في ظروف معينة لكلا الطرفين، ولكنه يتطلب عناية واجبة وتوثيقًا قانونيًا دقيقًا.

خطوات عملية لتأمين تمويل مشروعك العقاري

الآن بعد أن استعرضنا مجموعة متنوعة من استراتيجيات تمويل المشاريع العقارية، حان الوقت للتركيز على الجانب العملي: كيف يمكنك بالفعل الاستعداد لعملية طلب التمويل وزيادة فرص نجاحك؟ بغض النظر عن الاستراتيجية التي تختارها، فإن الإعداد الجيد هو مفتاحك للحصول على “نعم” من الممولين.

بناء خطة عمل عقارية احترافية ومقنعة

خاصة إذا كنت تسعى لتمويل مشروع تطويري، تجاري، أو حتى شراء عقار استثماري كبير، فإن خطة العمل ليست مجرد إجراء شكلي إنها وثيقتك الأساسية لإقناع الممولين بأن مشروعك قابل للتطبيق، وأنك فكرت في جميع الجوانب، وأن استثمارهم (أو قرضهم) سيكون في أيد أمينة.

يجب أن تكون خطتك واضحة، واقعية، ومدعومة بالبيانات.

العناصر الأساسية لخطة العمل العقارية:

- الملخص التنفيذي (Executive Summary):

- هذا هو أول ما يقرأه الممولون، وقد يكون الأهم. يجب أن يلخص بإيجاز المشروع بأكمله: ما هو المشروع، أين يقع، لماذا هو فرصة جيدة، كم تحتاج من تمويل، ما هو العائد المتوقع، ومن هو فريقك. يجب أن يكون مقنعًا بدرجة كافية لجعلهم يرغبون في قراءة المزيد.

- وصف تفصيلي للمشروع والعقار (Project and Property Description):

- صف العقار الحالي (إذا كان قائمًا) أو الموقع (إذا كانت أرضًا). صف المشروع المقترح بالتفصيل: ما الذي ستبنيه أو تجدده؟ ما هي المواصفات؟ ما هو الجدول الزمني المتوقع؟ أرفق صورًا، خرائط، وتصاميم أولية إن أمكن.

- تحليل السوق والمنافسين (Market and Competitive Analysis):

- أثبت أن هناك طلبًا على مشروعك. من هم المستأجرون أو المشترون المستهدفون؟ ما هي الاتجاهات الديموغرافية والاقتصادية في المنطقة؟ من هم المنافسون الرئيسيون وما هي نقاط قوتهم وضعفهم؟ كيف يتميز مشروعك؟ استخدم بيانات وإحصائيات لدعم تحليلك.

- خطة التسويق والمبيعات (Marketing and Sales Plan):

- (إذا كان المشروع للبيع أو التأجير) كيف ستصل إلى عملائك المستهدفين؟ ما هي استراتيجية التسعير؟ كيف ستدير عملية البيع أو التأجير؟

- الخطة التشغيلية وفريق العمل (Operations Plan and Management Team):

- كيف سيتم إدارة المشروع أثناء البناء وبعده؟ من هم أعضاء فريقك الرئيسيون (مطور، مقاول، مهندس معماري، مدير عقارات، محامٍ، محاسب)؟ ما هي خبراتهم وسجلهم الحافل؟ الممولون يستثمرون في الأشخاص بقدر ما يستثمرون في المشاريع.

- التحليل المالي (Financial Analysis):

- هذا هو قلب خطة العمل بالنسبة للممولين. يجب أن يشمل:

- ميزانية المشروع التفصيلية: قائمة بجميع التكاليف المتوقعة (تكاليف صلبة، تكاليف ناعمة، احتياطي الطوارئ).

- مصادر واستخدامات التمويل: كم تحتاج من تمويل؟ من أين سيأتي (قرض، حقوق ملكية، تمويل ذاتي)؟ وكيف سيتم إنفاقه؟

- التوقعات المالية (Pro Forma): توقعات للإيرادات (إيجارات، مبيعات) والنفقات التشغيلية والتدفق النقدي لعدة سنوات قادمة (عادة 5-10 سنوات). كن واقعيًا ومتحفظًا في توقعاتك.

- مقاييس العائد على الاستثمار: حساب العائد المتوقع للمستثمرين (مثل العائد الداخلي على الاستثمار – IRR، العائد على حقوق الملكية – ROE).

- تحليل الحساسية (Sensitivity Analysis): ماذا يحدث لتوقعاتك إذا تغيرت الافتراضات الرئيسية (مثل معدلات الإشغال، تكاليف البناء، أسعار الفائدة)؟ هذا يظهر أنك فكرت في المخاطر.

- هذا هو قلب خطة العمل بالنسبة للممولين. يجب أن يشمل:

- استراتيجية الخروج (Exit Strategy):

- كيف ومتى سيسترد الممولون (خاصة المستثمرون في حقوق الملكية) أموالهم ويحققون أرباحهم؟ هل تخطط لبيع العقار بعد فترة معينة؟ إعادة التمويل لسداد المستثمرين؟ الاحتفاظ بالعقار على المدى الطويل لتحقيق تدفق نقدي؟ يجب أن تكون استراتيجيتك واضحة ومنطقية.

تذكر، خطة العمل هي وثيقة حية يمكن تحديثها مع تطور المشروع.

خطة عمل شاملة ومدروسة جيدًا هي أقوى أداة لديك لإقناع الممولين بجدوى مشروعك وقدرتك على تنفيذه بنجاح.

إنها تعكس احترافيتك وجديتك. (اقتراح رابط داخلي: “للحصول على إرشادات مفصلة خطوة بخطوة، راجع دليلنا الكامل حول كيفية صياغة خطة عمل عقارية ناجحة”).

تجهيز المستندات المالية والشخصية المطلوبة

بمجرد أن تكون خطة عملك جاهزة (إذا كانت مطلوبة)، ستحتاج إلى جمع مجموعة من المستندات لدعم طلب التمويل الخاص بك.

تختلف القائمة الدقيقة حسب نوع التمويل والممول، ولكن الاستعداد المسبق سيوفر عليك الوقت والجهد لاحقًا.

- المستندات الشخصية (للأفراد والملاك الرئيسيين للشركات):

- إثبات الهوية: نسخ من بطاقة الهوية الوطنية، جواز السفر.

- إثبات العنوان: فاتورة خدمات حديثة (كهرباء، ماء).

- الوضع الاجتماعي: وثائق الزواج، شهادات الميلاد (قد تكون مطلوبة في بعض الحالات).

- السيرة الذاتية (CV): خاصة للمطورين، لإظهار الخبرة السابقة.

- المستندات المالية الشخصية:

- الإقرارات الضريبية: عادة لآخر 2-3 سنوات.

- إثبات الدخل: قسائم رواتب حديثة، عقود عمل، خطابات من أصحاب العمل.

- كشوفات الحسابات البنكية: لآخر 3-6 أشهر (لجميع الحسابات: جارية، توفير، استثمار).

- بيان بالأصول والخصوم: قائمة بجميع ممتلكاتك (عقارات أخرى، سيارات، أسهم) وجميع ديونك (قروض أخرى، بطاقات ائتمان).

- تقرير الائتمان: قد تحتاج إلى الحصول على نسخة للتحقق منها (سنتحدث عن هذا أكثر).

- المستندات الخاصة بالمشروع/العقار:

- وثائق الملكية: سند الملكية للعقار (إذا كنت تملكه بالفعل).

- اتفاقية الشراء: إذا كنت في طور شراء العقار.

- تقييم العقار: قد يطلبه الممول، أو قد ترفق تقييمًا حديثًا إذا كان لديك.

- التصاريح والموافقات: نسخ من أي تصاريح بناء أو تقسيم أراضي تم الحصول عليها.

- معلومات تقسيم المناطق (Zoning): تأكيد أن استخدامك المقترح للعقار مسموح به.

- الرسومات والتصاميم المعمارية والهندسية.

- عقود المقاولين وعروض الأسعار.

- دراسات الجدوى، دراسات التربة، تقارير بيئية (إذا كانت منطبقة).

- عقود الإيجار القائمة (إذا كان عقارًا مؤجرًا).

- المستندات الخاصة بالشركات (إذا كنت تتقدم كشركة):

- وثائق تأسيس الشركة: السجل التجاري، النظام الأساسي.

- البيانات المالية للشركة: ميزانيات عمومية، بيانات دخل، بيانات تدفق نقدي (عادة لآخر 2-3 سنوات، ويفضل أن تكون مدققة).

- توقعات مالية للشركة.

- هيكل الملكية للشركة.

قد تبدو القائمة طويلة، ولكن التنظيم المسبق وجمع هذه المستندات في ملف واحد سيجعل عملية التقديم أكثر سلاسة ويظهر للممولين أنك منظم وجاد.

كن مستعدًا لتقديم مجموعة واسعة من المستندات الشخصية والمالية والمتعلقة بالمشروع. التنظيم المسبق لهذه الأوراق يوفر الوقت ويترك انطباعًا إيجابيًا لدى الممولين.

تقييم وتحسين درجة الائتمان الخاصة بك

كما ذكرنا سابقًا، سجلك الائتماني يلعب دورًا حاسمًا، خاصة عند التعامل مع المقرضين التقليديين.

درجة ائتمان جيدة لا تزيد فقط من فرص موافقتك، بل يمكن أن توفر عليك آلاف (أو حتى عشرات الآلاف) من الدراهم على مدى عمر القرض من خلال تأهيلك لأسعار فائدة أقل.

- ما هي درجة الائتمان؟ هي رقم يعكس تاريخك في التعامل مع الديون والائتمان. يتم حسابه بناءً على عوامل مثل:

- تاريخ السداد (هل تدفع فواتيرك في الوقت المحدد؟ هذا هو العامل الأهم).

- المبالغ المستحقة (كم تدين إجمالاً، وكم تستخدم من حدود ائتمانك المتاحة – نسبة الاستخدام).

- طول تاريخ الائتمان (كلما كان أقدم، كان أفضل بشكل عام).

- أنواع الائتمان المستخدمة (مزيج من الائتمان مثل بطاقات الائتمان، قروض السيارات، الرهون العقارية يمكن أن يكون إيجابيًا).

- الائتمان الجديد (فتح العديد من الحسابات الجديدة في فترة قصيرة يمكن أن يخفض درجتك مؤقتًا).

- كيف تقيم درجتك؟

- احصل على نسخة من تقريرك الائتماني من وكالة تقييم الائتمان المعتمدة في بلدك. يحق لك عادةً الحصول على نسخة مجانية مرة واحدة في السنة أو عند رفض طلب ائتمان.

- راجع التقرير بعناية بحثًا عن أي أخطاء أو معلومات غير دقيقة. إذا وجدت أخطاء، اعترض عليها لدى الوكالة لتصحيحها.

- كيف تحسن درجتك (إذا لزم الأمر)؟

- ادفع جميع فواتيرك في الوقت المحدد، دائمًا: حتى التأخير البسيط يمكن أن يؤثر سلبًا. قم بإعداد تذكيرات أو دفعات تلقائية إذا أمكن.

- قلل من أرصدة بطاقات الائتمان: حاول إبقاء نسبة استخدام رصيدك (الرصيد المستحق مقسومًا على حد الائتمان) أقل من 30% لكل بطاقة وإجمالاً. سداد الديون، وخاصة ديون بطاقات الائتمان ذات الفائدة المرتفعة، هو استراتيجية جيدة.

- لا تغلق الحسابات الائتمانية القديمة غير المستخدمة: يمكن أن يساعد طول تاريخ الائتمان في درجتك، طالما أن الحساب في وضع جيد.

- تجنب التقدم بطلب للحصول على الكثير من الائتمان الجديد دفعة واحدة: كل طلب يمكن أن يؤدي إلى “استعلام صعب” (Hard Inquiry) يخفض درجتك قليلاً. قم بالتقدم فقط للائتمان الذي تحتاجه حقًا.

- كن صبورًا: بناء سجل ائتماني جيد أو إصلاح سجل سيء يستغرق وقتًا ومثابرة.

حتى لو كنت تخطط لاستخدام استراتيجيات تمويل بديلة لا تعتمد بشكل كبير على درجة الائتمان (مثل بعض المستثمرين الأفراد أو التمويل الجماعي)، فإن الحفاظ على سجل ائتماني جيد هو دائمًا ممارسة مالية سليمة.

درجة ائتمانك هي بطاقتك المالية. تقييمها وتحسينها قبل البحث عن تمويل المشاريع العقارية يمكن أن يفتح لك أبوابًا أفضل ويوفر عليك المال على المدى الطويل.

عرض مشروعك على الممولين المحتملين

بعد كل التحضير، حان الوقت لتقديم قضيتك إلى الممولين. سواء كنت تلتقي بمسؤول قروض في بنك، أو تقدم عرضًا لمستثمر ملائكي، أو تضع مشروعك على منصة تمويل جماعي، فإن الطريقة التي تقدم بها نفسك ومشروعك يمكن أن تحدث فرقًا كبيرًا.

- اعرف جمهورك: قم بتكييف عرضك ليناسب نوع الممول الذي تخاطبه.

- البنوك: يركزون بشكل أساسي على قدرتك على السداد وتقليل المخاطر. كن مستعدًا للإجابة على أسئلة تفصيلية حول أمورك المالية، خطة عملك، والضمانات (العقار نفسه). كن منظمًا وقدم جميع المستندات المطلوبة بشكل كامل ودقيق.

- المستثمرون الأفراد (الملائكيون، الشركاء): قد يكونون مهتمين بالعائد المالي، ولكن أيضًا برؤيتك، شغفك، وخبرة فريقك. ركز على فرصة النمو، الميزة التنافسية لمشروعك، واستراتيجية الخروج الواضحة. كن واثقًا وأظهر أنك تعرف سوقك جيدًا.

- منصات التمويل الجماعي: تحتاج إلى عرض واضح وجذاب يمكن أن يفهمه ويقدره جمهور أوسع من المستثمرين. ركز على القصة وراء المشروع، التأثير المحتمل، والعائد المقترح. استخدم صورًا ومقاطع فيديو عالية الجودة إن أمكن.

- كن مستعدًا للإجابة على الأسئلة الصعبة: توقع أن يسألك الممولون عن نقاط الضعف المحتملة في خطتك، المخاطر، وماذا ستفعل إذا لم تسر الأمور كما هو مخطط لها (خطة الطوارئ). إجاباتك المدروسة تظهر أنك واقعي ومستعد.

- اعرف أرقامك جيدًا: يجب أن تكون قادرًا على مناقشة ميزانيتك، توقعاتك المالية، وتحليلاتك بثقة ودقة.

- كن محترفًا وواثقًا: الانطباع الأول مهم. ارتدِ ملابس مناسبة، كن في الوقت المحدد، وتواصل بوضوح واحترام.

- لا تخف من التفاوض (بشكل معقول): قد لا يكون العرض الأول الذي تحصل عليه هو الأفضل. افهم الشروط جيدًا، وإذا لزم الأمر، تفاوض على جوانب مثل سعر الفائدة، الرسوم، أو جدول السداد. ولكن كن واقعيًا فيما يمكنك تحقيقه.

- المتابعة: بعد الاجتماع أو تقديم طلبك، قم بمتابعة مهذبة بعد فترة زمنية معقولة إذا لم تسمع ردًا.

تقديم مشروعك بفعالية يتطلب فهم جمهورك، الاستعداد التام، معرفة أرقامك، والثقة في رؤيتك.

إنها فرصتك لترك انطباع دائم وإقناع الممولين بأن مشروعك يستحق التمويل.

مقارنة بين استراتيجيات التمويل واختيار الأنسب لك

مع وجود العديد من استراتيجيات تمويل المشاريع العقارية المتاحة، قد تتساءل: أيها الأفضل لمشروعي المحدد؟ الحقيقة هي أنه لا توجد إجابة واحدة تناسب الجميع، يعتمد الاختيار الأمثل على مجموعة من العوامل المتعلقة بك وبمشروعك.

دعنا نستعرض العوامل الرئيسية التي يجب مراعاتها ونقارن بين الاستراتيجيات لمساعدتك في اتخاذ قرار مستنير.

عوامل رئيسية لاتخاذ القرار:

قبل أن تلتزم باستراتيجية تمويل معينة، خذ الوقت الكافي لتقييم وضعك وأهدافك بصدق بناءً على هذه العوامل:

- حجم التمويل المطلوب (Amount of Funding Needed):

- هل تحتاج إلى مبلغ صغير نسبيًا (مثل تجديد بسيط) يمكنك تغطيته بتمويل ذاتي أو خط ائتمان؟ أم أنك تحتاج إلى ملايين لمشروع تطوير كبير يتطلب قرضًا بنكيًا ضخمًا أو مجموعة من المستثمرين؟ حجم التمويل غالبًا ما يحدد الخيارات المتاحة.

- مدى السرعة المطلوبة للحصول على التمويل (Speed of Funding):

- هل أنت بحاجة إلى إغلاق الصفقة بسرعة للاستفادة من فرصة حساسة للوقت؟ في هذه الحالة، قد يكون التمويل الذاتي أو القروض قصيرة الأجل (مثل قروض التجسير أو بعض المستثمرين الأفراد) أسرع من عملية القرض البنكي التقليدي التي قد تستغرق أسابيع أو أشهر. التمويل الجماعي يمكن أن يكون سريعًا نسبيًا إذا كان العرض جذابًا.

- قدرتك على تحمل المخاطر (Risk Tolerance):

- ما هو مستوى المخاطرة الذي تشعر بالراحة تجاهه؟ التمويل الذاتي يعرضك لأكبر قدر من المخاطرة الشخصية. القروض البنكية تتطلب منك تقديم ضمانات وقد تعرضك لخطر فقدان العقار. الشراكات والمستثمرون يشاركونك المخاطرة، لكنك قد تتخلى عن جزء من الأرباح والسيطرة.

- رغبتك في الاحتفاظ بالسيطرة الكاملة على المشروع (Desire for Control):

- هل من المهم بالنسبة لك أن تكون صاحب القرار الوحيد؟ التمويل الذاتي والقروض البنكية (بمجرد الموافقة عليها) تمنحك عادةً سيطرة تشغيلية كاملة. الشراكات والمستثمرون في حقوق الملكية غالبًا ما يتطلبون مقعدًا على الطاولة في عملية صنع القرار أو على الأقل حقوقًا رقابية معينة.

- تكلفة التمويل (Cost of Capital):

- ما هي تكلفة الحصول على الأموال؟ قارن أسعار الفائدة (ثابتة أم متغيرة)، الرسوم الإدارية (رسوم التقديم، التقييم، القانونية)، ونقاط الخصم (Discount Points) للقروض المختلفة. بالنسبة للمستثمرين في حقوق الملكية، التكلفة هي الحصة من الأرباح أو الملكية التي تتخلى عنها، والتي يمكن أن تكون أعلى بكثير من تكلفة الدين على المدى الطويل إذا كان المشروع ناجحًا جدًا.

- شروط السداد (Repayment Terms):

- ما هي مدة القرض؟ هل الأقساط شهرية؟ هل هناك دفعة كبيرة مستحقة في النهاية (Balloon Payment)؟ هل هناك غرامات للسداد المبكر؟ تأكد من أن جدول السداد يتناسب مع التدفق النقدي المتوقع لمشروعك وقدرتك على الدفع.

- متطلبات الأهلية (Eligibility Requirements):

- هل تستوفي متطلبات درجة الائتمان والدخل للبنك؟ هل لديك الضمانات الكافية؟ هل مشروعك مناسب لمعايير برنامج حكومي معين؟ هل لديك شبكة العلاقات للوصول إلى مستثمرين أفراد؟ كن واقعيًا بشأن الخيارات المتاحة لك بالفعل.

بتقييم هذه العوامل بعناية، يمكنك البدء في تضييق نطاق استراتيجيات التمويل الأكثر ملاءمة لك.

جدول مقارنة استراتيجيات تمويل المشاريع العقارية

| استراتيجية التمويل | السرعة النموذجية | التكلفة النموذجية | مستوى التحكم للمطور | المخاطر الرئيسية للمطور | المتطلبات الرئيسية |

| قرض بنكي تقليدي | متوسطة (أسابيع/أشهر) | متوسطة/عالية (فائدة + رسوم) | عالية (بعد الموافقة) | مخاطر الائتمان، فقدان الضمان، شروط صارمة | سجل ائتماني جيد، دفعة أولى، دخل ثابت، خطة عمل (للتجاري/التطوير) |

| تمويل ذاتي | سريعة جدًا (فورية) | لا يوجد (لكن تكلفة فرصة بديلة) | كاملة | خسارة رأس المال الشخصي، نقص السيولة | مدخرات شخصية كافية |

| مستثمرون أفراد/شراكة (حقوق ملكية) | متوسطة/بطيئة (يعتمد على التفاوض) | عالية (مشاركة الأرباح/الملكية) | مشتركة/منخفضة | فقدان السيطرة، خلافات محتملة، تخفيف الملكية | خطة عمل قوية، عرض مقنع، شبكة علاقات، شروط واضحة |

| تمويل جماعي (عبر منصة) | متوسطة (يعتمد على نجاح الحملة) | متوسطة (رسوم منصة + عائد للمستثمرين) | محدودة/مشتركة (يعتمد على النوع) | فشل الحملة، متطلبات تنظيمية، إدارة المستثمرين | منصة مناسبة، مشروع جذاب، شفافية، امتثال قانوني |

| تمويل حكومي | بطيئة غالبًا (إجراءات بيروقراطية) | منخفضة غالبًا (فائدة مدعومة) | عالية (عادةً) | تعقيد الإجراءات، قيود على استخدام الأموال | استيفاء معايير الأهلية الصارمة للبرنامج |

| تمويل من البائع | سريعة نسبيًا (يعتمد على التفاوض) | متغيرة (يعتمد على التفاوض، قد تكون أعلى من البنك) | عالية (عادةً) | مخاطر تخلف البائع عن رهن قائم (إن وجد)، شروط قد تكون غير مواتية | اتفاق مع البائع، توثيق قانوني سليم |

كيف تستخدم هذا الجدول؟ انظر إلى العوامل الأكثر أهمية بالنسبة لك ولمشروعك (هل السرعة هي الأولوية؟ أم تكلفة التمويل؟ أم الاحتفاظ بالسيطرة؟).

ثم قارن كيف تؤدي الاستراتيجيات المختلفة في تلك الجوانب، قد تجد أنك بحاجة إلى مزيج من استراتيجيتين أو أكثر (مثل استخدام التمويل الذاتي للدفعة الأولى وقرض بنكي للباقي).

لا توجد استراتيجية تمويل واحدة “مثالية” لجميع المشاريع وجميع الأشخاص. الأفضل هو الذي يتوافق بشكل وثيق مع حجم مشروعك، جدولك الزمني، قدرتك المالية، تحملك للمخاطر، وحاجتك للسيطرة. قم بتقييم خياراتك بعناية واختر بحكمة.

الخاتمة:

لقد قطعنا رحلة طويلة معًا، استكشفنا فيها أعماق عالم تمويل المشاريع العقارية. بدأنا بفهم الأساسيات وأهمية التمويل، ثم انتقلنا عبر الممرات المألوفة للتمويل المصرفي التقليدي والبرامج الحكومية، وصولًا إلى الاستراتيجيات المبتكرة مثل التمويل الذاتي، الشراكات، والتمويل الجماعي الذي يغير قواعد اللعبة.

كما تعلمنا الخطوات العملية الحاسمة للتحضير لطلب التمويل، بدءًا من بناء خطة عمل قوية، مرورًا بتجهيز المستندات وتحسين الائتمان، وانتهاءً بتقديم عرضك بثقة.

وأخيرًا، ناقشنا العوامل الرئيسية التي يجب أن توجه قرارك عند اختيار الاستراتيجية الأنسب لك.

الرسالة الأساسية التي نأمل أن تكون قد استخلصتها هي: تمويل مشروعك العقاري، مهما بدا صعبًا، هو هدف قابل للتحقيق. الأمر يتطلب منك البحث الدؤوب، التخطيط الاستراتيجي، الإعداد الشامل، والمثابرة. لا تدع الخوف من المجهول أو تعقيدات العملية يمنعك من متابعة أحلامك العقارية.

كل استراتيجية لها مزاياها وعيوبها، ومفتاح النجاح يكمن في فهم هذه الفروق واختيار النهج الذي يخدم أهدافك وظروفك الفريدة على أفضل وجه.

تذكر الحلم الذي بدأنا به في المقدمة حلم امتلاك منزل أو تطوير مشروع.

الآن أنت مسلح بمعرفة أعمق وفهم أوضح لكيفية تأمين الوقود المالي لتحويل هذا الحلم إلى حقيقة. قد يتطلب الأمر جهدًا ووقتًا، وقد تواجه بعض العقبات على طول الطريق، ولكن بالنهج الصحيح والعقلية الإيجابية، يمكنك التنقل في مشهد التمويل بنجاح.

لا تتوقف هنا! المعرفة قوة فقط عندما يتم تطبيقها.

- ابدأ اليوم: قم بتقييم وضعك المالي الحالي وحدد بوضوح أهداف مشروعك العقاري القادم. ما هو حجم التمويل الذي تحتاجه؟ ما هو الجدول الزمني؟ ابدأ بوضع الخطوط العريضة لخطتك المالية.

- اطلب المشورة المتخصصة: لا تتردد في استشارة خبير مالي موثوق، أو وسيط رهن عقاري، أو مستشار عقاري، أو محامٍ متخصص. يمكنهم تقديم نصائح مخصصة لوضعك ومساعدتك في التنقل في التفاصيل المعقدة لعملية تمويل المشاريع العقارية.

- شاركنا تجربتك وأسئلتك: ما هي أكبر التحديات التي تواجهك في تمويل مشروعك العقاري؟ هل لديك قصة نجاح أو نصيحة ترغب في مشاركتها مع القراء الآخرين؟ اترك تعليقًا أدناه دعنا نبدأ حوارًا ونساعد بعضنا البعض على النجاح في هذا المجال المثير!