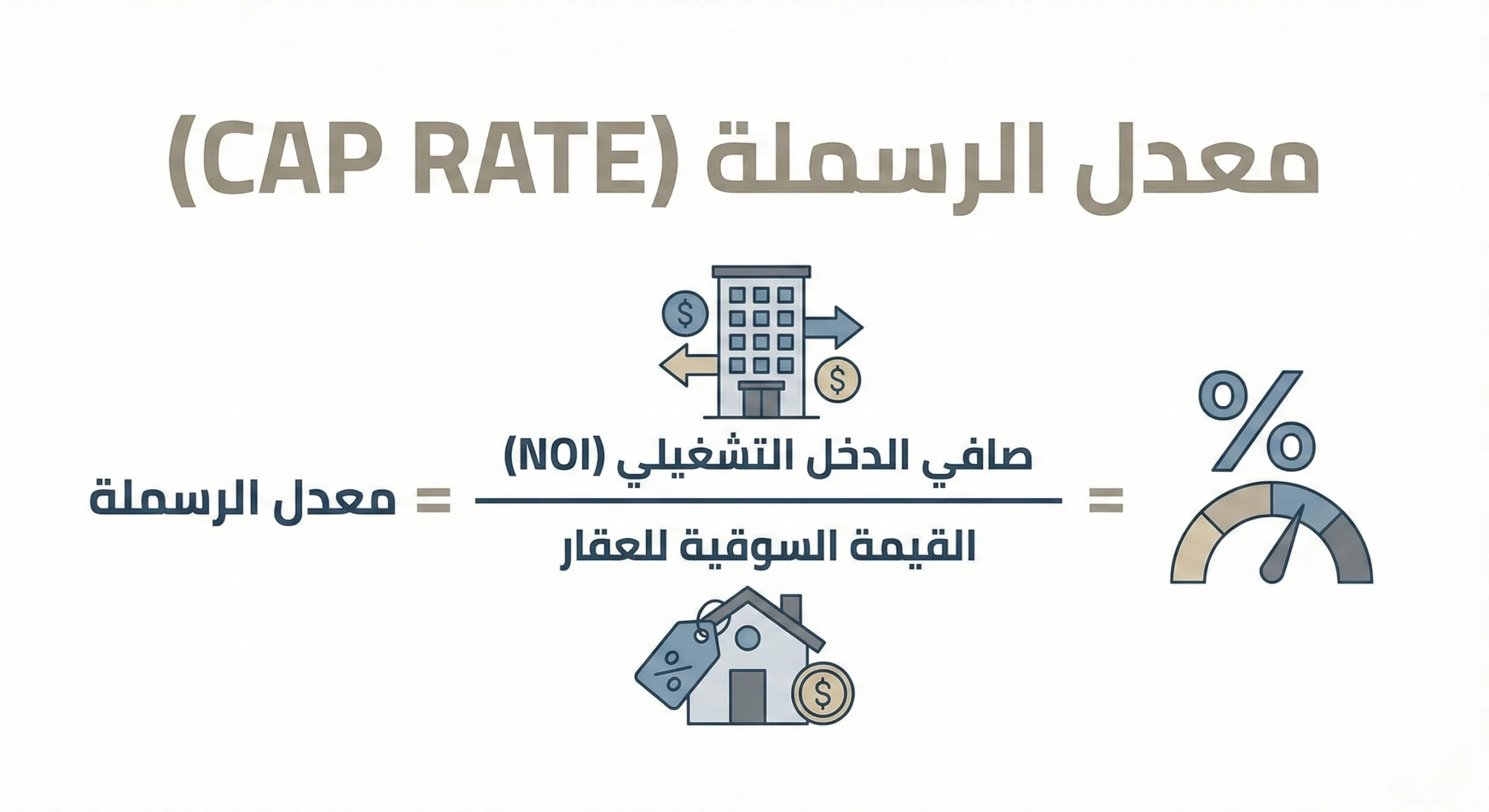

معدل الرسملة هو أداة قياس أساسية تُستخدم لتقدير العائد المتوقع من الاستثمار العقاري، وهو ببساطة النسبة بين صافي الدخل التشغيلي للعقار وقيمته السوقية.

إذا كنت تستثمر أو تفكر في الاستثمار العقاري في دول الخليج العربي، فإن فهم معدل الرسملة يمنحك قدرة حقيقية على مقارنة الفرص، تقييم المخاطر، واتخاذ قرارات مبنية على منطق مالي لا على الانطباعات أو التسويق.

في أسواق مثل السعودية، الإمارات، وقطر، حيث تتداخل العوامل التنظيمية مع النمو العمراني السريع، لا يكفي أن تسمع أن “العائد ممتاز”.

أنت بحاجة إلى مقياس واضح، ومعدل الرسملة هو أحد أهم هذه المقاييس.

لماذا يُساء فهم معدل الرسملة؟

كثير من المستثمرين في الخليج يدخلون السوق العقاري بدافع الحفاظ على رأس المال أو تنويع الأصول.

المشكلة تبدأ عندما يتم تقديم معدل الرسملة كرقم نهائي، لا كأداة تحليل. قد يُقال لك إن عقارًا ما يحقق Cap Rate بنسبة 9%، وكأن هذا الرقم وحده كافٍ لاتخاذ القرار.

الحقيقة أقل جاذبية، لكنها أكثر أمانًا، معدل الرسملة لا يقول لك إن الاستثمار جيد أو سيئ.

هو يخبرك فقط كيف يُسعّر السوق هذا العقار مقارنة بدخله الحالي. ما لم تفهم السياق، فإن الرقم قد يضللك بدل أن يرشدك.

ما هو معدل الرسملة (Cap Rate)؟

تعريف مبسط بلغة المستثمر

معدل الرسملة هو نسبة مئوية تُستخدم لقياس العائد السنوي المتوقع من عقار مدرّ للدخل، دون احتساب التمويل أو القروض.

بمعنى آخر، هو العائد الذي ستحصل عليه لو اشتريت العقار نقدًا بالكامل.

عندما ترى عقارين مختلفين في مدينتين مختلفتين، فإن معدل الرسملة يسمح لك بمقارنتهما على أساس موحد، بعيدًا عن العواطف أو الانطباعات الشخصية.

التعريف المالي الرسمي

ماليًا، يُعرَّف معدل الرسملة على أنه قسمة صافي الدخل التشغيلي السنوي للعقار على قيمته السوقية الحالية.

هذا التعريف هو المعتمد لدى شركات التقييم، الصناديق العقارية، والمؤسسات الاستثمارية.

يمكنك الرجوع إلى تعريفات أكثر رسمية عبر منصات متخصصة في الاستثمار العقاري مثل Investopedia، والتي توضح كيف يُستخدم Cap Rate كمؤشر لتسعير المخاطر والعائد في السوق العقاري العالمي.

كيف يتم حساب معدل الرسملة؟

المعادلة الأساسية

معدل الرسملة = صافي الدخل التشغيلي السنوي ÷ قيمة العقار السوقية

رغم بساطة المعادلة، إلا أن الخطأ غالبًا لا يكون في الحساب، بل في تقدير عناصره.

ما هو صافي الدخل التشغيلي (NOI)؟

صافي الدخل التشغيلي هو الدخل الناتج عن العقار بعد خصم جميع المصروفات التشغيلية، وقبل احتساب التمويل، الضرائب، أو الاستهلاك المحاسبي.

يشمل ذلك الإيجارات الفعلية، مواقف السيارات، أو أي دخل تشغيلي آخر ويُخصم منه الصيانة، الإدارة، التأمين، والخدمات.

من المهم التمييز بين المصروفات الحقيقية والمصروفات التقديرية، في أسواق الخليج، يتم أحيانًا تجاهل مصاريف الإدارة أو الصيانة طويلة الأجل، ما يؤدي إلى تضخيم صافي الدخل التشغيلي بشكل غير واقعي.

قيمة العقار: سعر الشراء أم القيمة السوقية؟

في التحليل الاستثماري، يُفضل استخدام القيمة السوقية الحالية للعقار، لا فقط سعر الشراء.

السبب بسيط. معدل الرسملة يقيس كيف يقيّم السوق هذا الدخل في اللحظة الراهنة.

في حال كنت تقيّم فرصة شراء، فإن سعر الشراء غالبًا ما يكون هو الأقرب للقيمة السوقية.

أما إذا كنت تقيّم عقارًا تملكه بالفعل، فإن إعادة التقييم ضرورية للحصول على Cap Rate دقيق.

مثال عملي من سوق خليجي

لنفترض أنك تدرس شراء مبنى سكني في مدينة مثل الرياض أو دبي بقيمة 5 ملايين ريال أو درهم.

العقار يحقق دخلًا سنويًا من الإيجارات قدره 400 ألف، بينما تبلغ المصروفات التشغيلية 100 ألف.

صافي الدخل التشغيلي هنا هو 300 ألف. عند قسمة هذا الرقم على قيمة العقار، تحصل على معدل رسملة بنسبة 6%.

هذا الرقم لا يخبرك إن الصفقة ممتازة أو سيئة، لكنه يخبرك أن السوق يقيّم هذا العقار على أساس عائد تشغيلي بنسبة 6% سنويًا، قبل أي تمويل.

لماذا يُعد معدل الرسملة مهمًا لك كمستثمر؟

أداة مقارنة فعّالة

عندما تفاضل بين عقار تجاري في جدة وآخر في أبوظبي، فإن العملة والموقع يختلفان، لكن معدل الرسملة يمنحك أساسًا موحدًا للمقارنة.

بدل الاعتماد على العائد الإجمالي أو الوعود التسويقية، يمكنك استخدام Cap Rate لمعرفة أي أصل يقدم عائدًا تشغيليًا أعلى مقابل سعره.

مؤشر غير مباشر للمخاطر

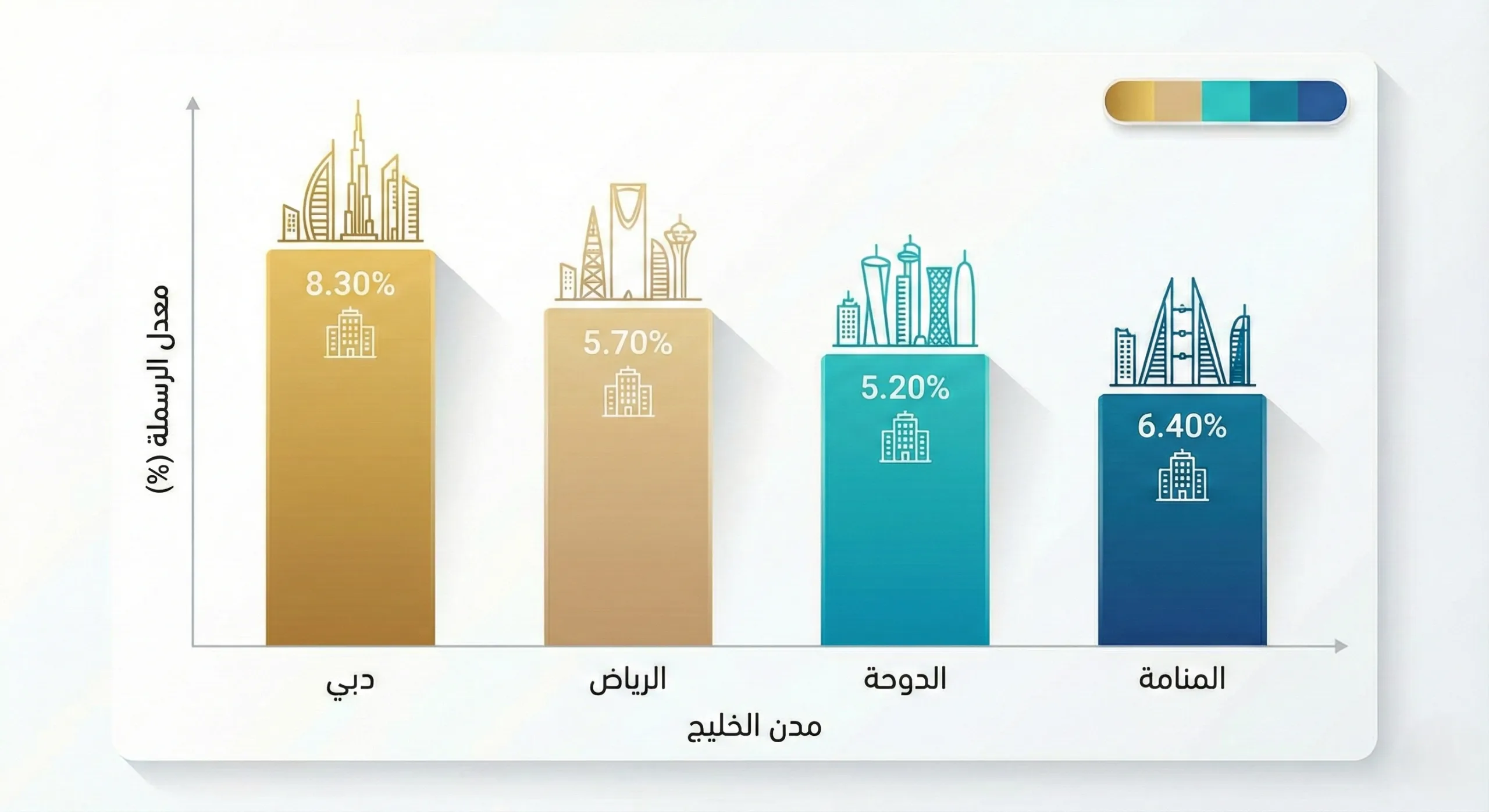

عادةً، كلما ارتفع معدل الرسملة، زادت المخاطر المرتبطة بالعقار الأسواق المستقرة، مثل المناطق المركزية في دبي أو الدوحة، غالبًا ما تتميز بمعدلات رسملة منخفضة نسبيًا.

في المقابل، قد تجد معدلات أعلى في مناطق نامية أو أقل استقرارًا هنا، أنت لا تحصل على عائد أعلى مجانًا، بل تتحمل مستوى أعلى من عدم اليقين.

ما الذي لا يخبرك به معدل الرسملة؟

رغم أهميته، فإن معدل الرسملة لا يعكس النمو المستقبلي للإيجارات، ولا يأخذ في الاعتبار الرافعة المالية الناتجة عن التمويل.

كما أنه لا يُظهر جودة المستأجرين، أو قوة العقود الإيجارية، أو المخاطر التنظيمية، وهي عوامل مؤثرة بشدة في أسواق الخليج حيث تلعب الأنظمة دورًا محوريًا.

لهذا السبب، المستثمر المحترف لا يتخذ قرارًا بناءً على Cap Rate وحده، بل يدمجه مع مؤشرات أخرى مثل التدفقات النقدية، وتحليل السوق المحلي.

ما هو معدل الرسملة “الجيد” في الاستثمار العقاري؟

هذا السؤال هو الأكثر تداولًا، والأكثر تضليلًا في الوقت نفسه، لا يوجد رقم سحري يمكن اعتباره معدل رسملة جيدًا في جميع الحالات، ما يُعد ممتازًا في سوق قد يكون ضعيفًا في سوق آخر.

في دول الخليج العربي، يختلف مفهوم معدل الرسملة الجيد باختلاف المدينة، نوع العقار، والمرحلة الاقتصادية.

عقار سكني في وسط دبي أو شمال الرياض لا يُقيَّم بنفس منطق عقار تجاري في مدينة ناشئة.

العوامل التي تحدد ما إذا كان معدل الرسملة مناسبًا لك

أول عامل هو الموقع، المدن ذات الطلب العالي والبنية التحتية القوية غالبًا ما تتميز بمعدلات رسملة أقل، لأن المخاطر أقل والاستقرار أعلى.

العامل الثاني هو نوع العقار، العقارات السكنية عادةً أقل مخاطرة من التجارية أو الصناعية، وبالتالي يكون Cap Rate أقل.

العامل الثالث هو عمر العقار وجودة إدارته، عقار جديد بإدارة محترفة يبرر معدل رسملة أقل مقارنة بعقار قديم يحتاج إلى صيانة مستمرة.

نطاقات تقريبية في أسواق الخليج

| نوع السوق | معدل رسملة منخفض | معدل رسملة مرتفع |

|---|---|---|

| مدن رئيسية مستقرة | 4% – 6% | نادر |

| أسواق ثانوية | 6% – 7% | شائع |

| أسواق عالية المخاطر | 7% – 9% | مرتفع |

هذه الأرقام ليست توصيات استثمارية، بل مؤشرات لفهم كيفية تسعير المخاطر في السوق.

الفرق بين معدل الرسملة ومؤشرات الاستثمار الأخرى

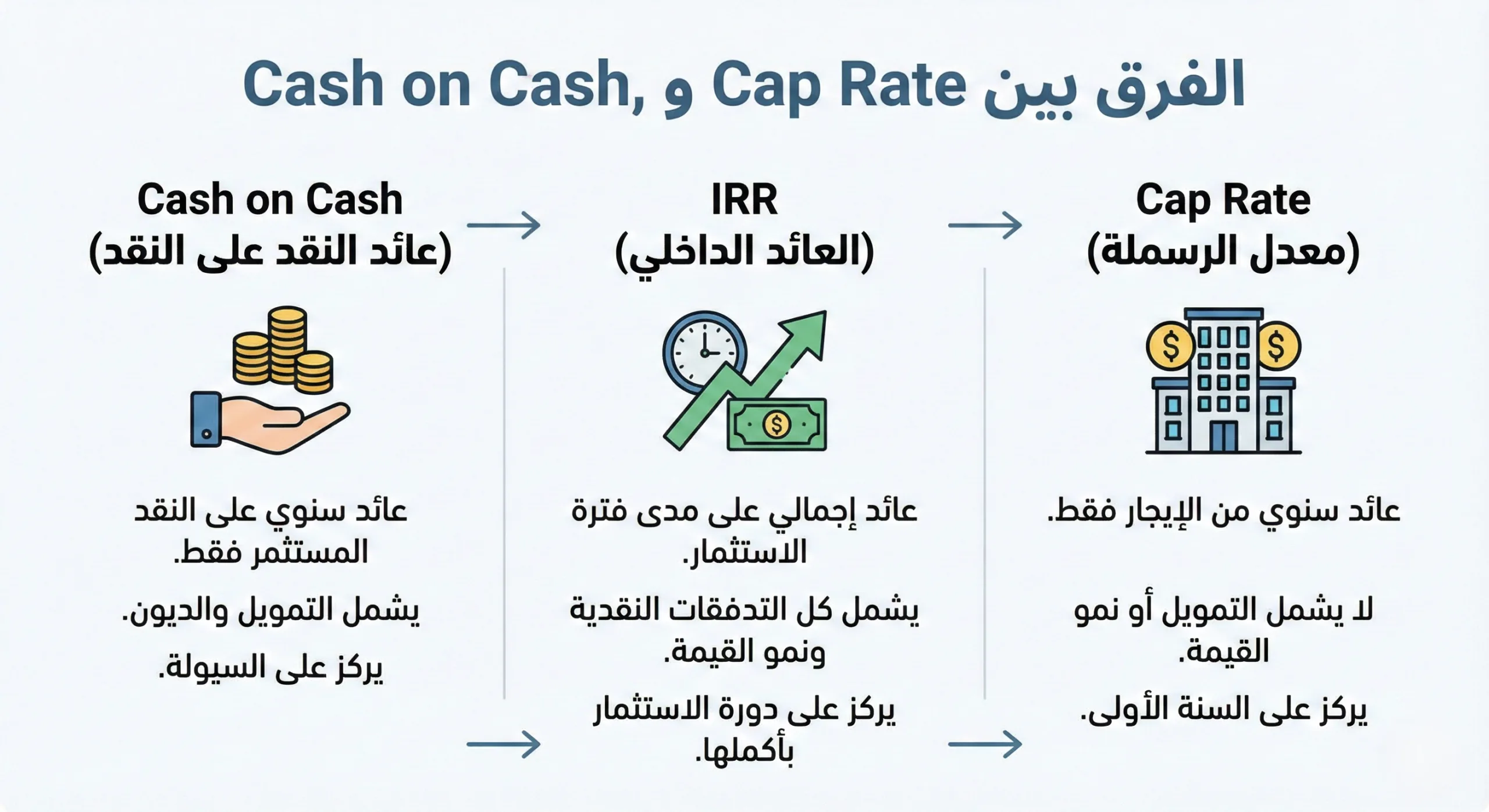

معدل الرسملة مقابل Cash on Cash

معدل الرسملة يتجاهل التمويل تمامًا، بينما يقيس Cash on Cash العائد الفعلي على رأس المال الذي دفعته نقدًا.

إذا كنت تعتمد على التمويل العقاري، فإن Cash on Cash سيكون أكثر ارتباطًا بتجربتك الفعلية.

لكن Cap Rate يبقى مهمًا لأنه يسمح لك بمقارنة العقارات دون تشويش ناتج عن شروط التمويل المختلفة.

معدل الرسملة مقابل IRR

IRR أو معدل العائد الداخلي ينظر إلى الاستثمار على مدى زمني طويل، ويأخذ في الاعتبار النمو، البيع المستقبلي، والتدفقات النقدية في المقابل، معدل الرسملة لقطة ثابتة للحظة الحالية.

المستثمر المحترف يستخدم Cap Rate لتقييم السعر، وIRR لتقييم الاستراتيجية طويلة الأجل.

متى تستخدم كل مقياس؟

إذا كنت تقارن بين فرص متعددة بسرعة، استخدم معدل الرسملة.

إذا كنت تدرس صفقة بعمق، فلا غنى عن مؤشرات أخرى مكملة.

أخطاء شائعة عند استخدام معدل الرسملة

التركيز على الرقم دون السياق

معدل رسملة مرتفع قد يكون نتيجة مخاطر تشغيلية، ضعف الطلب، أو مشاكل تنظيمية.

تجاهل هذه العوامل قد يحول ما يبدو فرصة إلى عبء طويل الأجل.

تضخيم صافي الدخل التشغيلي

في بعض العروض، يتم احتساب دخل غير مستقر أو تجاهل مصاريف حتمية، هذا يؤدي إلى Cap Rate وهمي لا يعكس الواقع.

استخدامه كأداة تنبؤ

معدل الرسملة لا يتنبأ بالمستقبل. هو يصف الحاضر فقط. أي استخدام له كضمان للنمو هو إساءة استخدام للمفهوم.

كيف يستخدم المستثمرون المحترفون معدل الرسملة فعليًا؟

في الشراء

يُستخدم Cap Rate لمعرفة ما إذا كان السعر المطلوب منطقيًا مقارنة بدخل العقار.

إذا كان المعدل أقل بكثير من متوسط السوق، يبدأ التفاوض.

في البيع

رفع صافي الدخل التشغيلي قبل البيع يمكن أن يخفض معدل الرسملة الظاهر، ما يزيد من القيمة السوقية للعقار.

في التفاوض

معدل الرسملة أداة ضغط قوية. عندما تفهمه، تصبح في موقع أقوى أثناء التفاوض، خصوصًا مع البائعين غير المحترفين.

هل ما زال معدل الرسملة صالحًا في ظل التغيرات الاقتصادية الحالية؟

مع ارتفاع أسعار الفائدة والتضخم، شهدت أسواق الخليج إعادة تسعير تدريجية للمخاطر.

هذا انعكس على معدلات الرسملة، خاصة في القطاعات التجارية.

رغم ذلك، لم يفقد Cap Rate أهميته. لكنه يتطلب تفسيرًا أعمق وربطه بالسياسات النقدية والتنظيمية.

تقارير الأسواق الصادرة عن جهات مثل CBRE وJLL توضح كيف تتغير معدلات الرسملة استجابة للمتغيرات الاقتصادية الإقليمية.

الخلاصة

معدل الرسملة ليس وعدًا بالربح، بل لغة السوق كلما فهمت هذه اللغة، استطعت قراءة الفرص بوضوح، وتجنب القرارات المبنية على الضجيج.

في الاستثمار العقاري، الأرقام لا تكذب، لكنها قد تُساء قراءتها، دورك كمستثمر هو أن تطرح الأسئلة الصحيحة، لا أن تكتفي بالأرقام الجذابة.

قبل اتخاذ أي قرار استثماري، أعد حساب معدل الرسملة بنفسك، وقارنه بالسوق، واسأل: هل هذا العائد يعكس المخاطر التي تتحملها؟

شارك هذا الدليل مع شركائك أو فريقك الاستثماري، وابدأ نقاشًا مبنيًا على فهم، لا على انطباع.