هل شعرت يومًا أنك تدفع إيجارًا شهريًا في “الهواء” دون أن تبني أصلًا حقيقيًا لك ولعائلتك؟

إن قرار التحول من مستأجر إلى مالك للعقار هو بلا شك أكبر قرار مالي ستتخذه في حياتك

إنه ليس مجرد شراء لأربعة جدران وسقف

بل هو استثمار في الاستقرار المالي والنفسي ومستقبل عائلتك

في ظل التحولات الاقتصادية المتسارعة التي تشهدها أسواق الخليج والمنطقة العربية

أصبح التمويل العقاري هو الجسر الوحيد تقريبًا للعبور نحو هذا الحلم

لكن هذا الجسر قد يكون محفوفًا بالمخاطر إذا لم تكن مسلحًا بالمعرفة الدقيقة

أنت هنا لأنك تبحث عن الحقيقة الكاملة

بعيدًا عن وعود الإعلانات البراقة

في هذا الدليل الشامل

سنأخذ بيدك عبر 10 خطوات استراتيجية مفصلة

مدعومة بلغة الأرقام وخبرة السوق

لتتمكن من هندسة صفقتك العقارية الأولى بذكاء المحترفين

الهندسة المالية الشخصية وتحديد الملاءة الائتمانية

قبل أن تفتح أي تطبيق للبحث عن العقارات أو تتجول في الأحياء السكنية

عليك أن تبدأ من الداخل

من محفظتك وحسابك البنكي

الخطأ القاتل الذي يقع فيه معظم المشترين الجدد هو البحث عن “منزل الأحلام” قبل معرفة “واقع الأرقام”

وهذا ما يؤدي لاحقًا إلى خيبات أمل أو تعثر مالي كارثي

التحليل الدقيق للدخل ونسبة عبء المديونية (DBR)

البنوك لا تعتمد على العواطف بل تعتمد على الأرقام الصارمة

المؤشر الأهم الذي ينظر إليه الممول هو نسبة عبء المديونية (Debt Burden Ratio – DBR)

وهي النسبة المئوية من راتبك التي تذهب لسداد الديون

في المملكة العربية السعودية ومصر والعديد من دول المنطقة

تضع البنوك المركزية سقفًا لهذه النسبة (غالبًا لا يتجاوز 65% للمتقاعدين أو المدعومين و45-50% للموظفين العاديين)

أنت بحاجة لحساب قدرتك الشرائية بدقة عبر المعادلة التالية:

-

اجمع صافي دخلك الشهري الثابت (الراتب الأساسي + البدلات الثابتة)

-

احسم منه جميع التزاماتك الحالية (قسط سيارة، قروض شخصية، بطاقات ائتمانية)

-

المبلغ المتبقي هو الذي سيحدد الحد الأقصى للقسط الذي يمكن للبنك استقطاعه منك

البنوك تحتسب البطاقات الائتمانية كديون حتى لو لم تستخدمها

حيث يتم احتساب 5% من سقف البطاقة كالتزام شهري

لذا، قم بإلغاء أي بطاقات ائتمانية غير ضرورية قبل التقديم على التمويل العقاري بثلاثة أشهر على الأقل لرفع قدرتك التمويلية

استراتيجية الدفعة المقدمة وتأثيرها

الدفعة المقدمة هي تذكرتك للدخول في عالم الملاك

تتراوح عادة بين 10% إلى 30% حسب نوع العقار وبرامج الدعم

كلما زادت دفعتك المقدمة، انخفضت الفائدة التراكمية التي ستدفعها على المدى الطويل

إليك معادلة بسيطة للتوضيح:

| حجم الدفعة المقدمة | التأثير على القسط | إجمالي الفائدة المدفوعة | مستوى المخاطرة |

| الحد الأدنى (10%) | مرتفع | مرتفع جدًا | عالٍ (تآكل رأس المال ببطء) |

| المتوسط (20-30%) | معتدل | متوسط | متوازن |

| المرتفع (+40%) | منخفض | منخفض | آمن جدًا |

التكاليف الخفية: الثقب الأسود في الميزانية

لا تدع سعر العقار يخدعك

هناك ما يسمى بـ “تكاليف الإغلاق” أو التكاليف الخفية التي قد تصل إلى 7-10% من قيمة العقار

عليك تخصيص سيولة نقدية (كاش) لتغطية البنود التالية التي لا يغطيها التمويل عادة:

-

رسوم التقييم العقاري: (2500 – 3500 ريال/درهم/جنيه)

-

الرسوم الإدارية للبنك: عادة 1% من مبلغ التمويل

-

ضريبة التصرفات العقارية: 5% في السعودية (يدفعها البائع غالبًا ولكن قد تُحمل عليك بالتفاوض) أو رسوم التسجيل العقاري في دبي (4%)

-

عمولة الوسيط (السعي): 2.5% من قيمة العقار

التحليل لمنتجات التمويل العقاري

الآن بعد أن عرفت ميزانيتك

حان الوقت لاختيار “المنتج” المناسب

التمويل ليس مجرد “قرض”

بل هو عقد شراكة طويل الأمد قد يمتد لـ 25 عامًا

وفهم الفروقات الدقيقة بين المنتجات هو ما سيحميلك من التضخم وتقلبات الأسواق

المرابحة (Murabaha) مقابل الإجارة (Ijara)

في المصرفية الإسلامية الشائعة في الخليج

أنت أمام خيارين رئيسيين لهما تبعات قانونية ومالية مختلفة تمامًا:

1. المرابحة (هامش ربح ثابت):

في هذا السيناريو، يشتري البنك العقار ويبيعه لك فورًا بربح معلوم

يتم تسجيل العقار باسمك (مع رهنه للبنك)

- الميزة الكبرى: الأقساط ثابتة لا تتغير طوال الـ 25 سنة مهما ارتفعت أسعار الفائدة العالميةهذا يمنحك أمانًا واستقرارًا في التخطيط المالي

-

العيوب: إذا انخفضت أسعار الفائدة عالميًا، لن تستفيد من الانخفاض إلا بإعادة التمويل (والتي قد تكون مكلفة)

2. الإجارة (إيجار منتهي بالتمليك):

البنك يشتري العقار ويؤجره لك

العقار يبقى باسم البنك حتى تسدد آخر قسط

- المخاطرة الكبرى: غالبًا ما تكون مرتبطة بمؤشر فائدة متغير (سايبور SAIBOR أو إيبور EIBOR)يتم مراجعة القسط كل سنة أو سنتينإذا ارتفعت الفائدة، قد يقفز قسطك الشهري بشكل مفاجئ ويرهق ميزانيتك

-

الميزة: البنك يتحمل الصيانة الإنشائية الكبرى والتأمين كونه المالك الرسمي

معضلة الفائدة: الثابتة vs المتغيرة

في بيئة اقتصادية غير مستقرة عالميًا

الخيار الآمن دائمًا للموظفين ذوي الدخل الثابت هو الفائدة الثابتة (Fixed Rate)

قد تكون أغلى قليلًا في البداية

لكنها بوليصة تأمين ضد تقلبات الأسواق

أما الفائدة المتغيرة فهي مغامرة لا ينصح بها إلا للمستثمرين المحترفين الذين يخططون لسداد القرض سريعًا أو بيع العقار خلال سنوات قليلة

الاستفادة القصوى من برامج الدعم الحكومي

قبل التوجه للبنك التجاري

تأكد من استحقاقك للدعم

-

في السعودية: برنامج “سكني” وصندوق التنمية العقارية يقدمان دعماً يغطي أرباح التمويل لمبلغ يصل إلى 500 ألف ريال، بالإضافة لباقات الدعم الفوري

- في مصر: مبادرات البنك المركزي للتمويل العقاري بفائدة 3% أو 8% متناقصة تمثل فرصة تاريخية لا تتكررهذه البرامج قد توفر عليك مئات الآلاف من الفوائد

تحسين الجدارة الائتمانية (Credit Scoring Optimization)

أنت بالنسبة للبنك “ملف ائتماني”

قبل تقديم الطلب

عليك تلميع هذا الملف لتبدو كعميل “منخفض المخاطر” يستحق أقل نسبة فائدة

تنظيف السجل الائتماني (Credit Hygiene)

قم باستخراج تقريرك الائتماني من “سمة” (في السعودية) أو “آي سكور” (في مصر)

راجع التقرير بدقة

هل هناك فاتورة جوال قديمة بـ 100 ريال نسيتها وتسببت في تعثرك؟

هل هناك قرض تم سداده لكن البنك لم يحدث حالته؟

أي “نقطة سوداء” في هذا التقرير قد تكون سببًا في رفض تمويلك العقاري أو رفع نسبة الفائدة عليك

قم بسداد الالتزامات الصغيرة والمتأخرات فورًا

واعتراض على أي بيانات خاطئة قبل التقديم بـ 3 أشهر على الأقل

الوثائق الداعمة لأصحاب المهن الحرة

إذا كنت تعمل لحسابك الخاص (Freelancer) أو صاحب عمل

فالبنوك تنظر لدخلك على أنه “غير مستقر”

لإقناعهم بالعكس، جهز ملفًا ماليًا قويًا 18:

-

كشوف حسابات بنكية لآخر 12-24 شهرًا تظهر تدفقات نقدية منتظمة ومتصاعدة

-

شهادة من محاسب قانوني معتمد بصافي الدخل

-

عقود مشاريع مستقبلية تثبت استمرارية العمل

-

إقرار ضريبي يطابق دخلك المعلن

استراتيجيات البحث العقاري الذكي

لا تبحث كما يبحث الجميع

استخدم ذكاءك الرقمي للعثور على الفرص التي لا يراها الآخرون

الذكاء الرقمي في البحث

محركات البحث والتطبيقات العقارية تعمل بخوارزميات

بدلًا من البحث العام بكلمة “شقة للبيع”

استخدم كلمات مفتاحية دقيقة (Long-tail Keywords) ومصطلحات ذات صلة (LSI) للوصول لنتائج أفضل

جرب البحث بعبارات مثل:

“تمويل عقاري مدعوم حي النرجس”

“شقة تمليك بمدخل خاص وتشطيب ديلوكس”

“بيع عاجل من المالك مباشرة بدون سعي”

هذه الكلمات تقودك لعقارات محددة وغالبًا ما تكون صيدًا ثمينًا

تحليل الموقع والبنية التحتية

القاعدة الذهبية “الموقع ثم الموقع” لا تزال سارية

لكن انظر للموقع بعين المستقبل

ابحث عن الأحياء التي سيمر بها “مترو” أو مشاريع تطوير كبرى قريبًا

العقار في هذه المناطق سيرتفع سعره (Capital Appreciation) بمجرد اكتمال الخدمات

تحقق من توفر:

-

شبكات الألياف الضوئية (إنترنت)

-

شبكات الصرف الصحي والمياه (لتجنب تكاليف الصهاريج)

-

المدارس والخدمات الطبية

خيار البناء الذاتي

إذا لم تجد ما يعجبك

فكر في خيار البناء الذاتي

أنت تشتري الأرض والبنك يمولك على دفعات للبناء

هذا الخيار متعب ويحتاج خبرة في التعامل مع المقاولين

لكنه يمنحك منزلًا مفصلًا على مقاسك وبجودة أنت تشرف عليها

ويوفر عليك هامش ربح المطور العقاري الذي يصل لـ 30%

الموافقة المبدئية.. تذكرة العبور

لا تذهب لمعاينة العقارات وأنت “أعزل” ماليًا

احصل على الموافقة المبدئية (Pre-Approval) من البنك أولًا

هذه الوثيقة هي ورقتك الرابحة في التفاوض

عندما تقول للبائع: “أنا جاهز وعندي موافقة بنكية”، فإنه سيفضلك على مشترٍ آخر لا يزال في مرحلة التفكير

الموافقة المبدئية تحدد لك سقفك المالي بدقة

فلا تضيع وقتك في مشاهدة فلل بـ 2 مليون بينما قدرتك التمويلية هي 1.5 مليون

التقييم الفني والعقاري (Due Diligence)

وجدت المنزل؟

رائع

لكن لا توقع شيئًا قبل تفعيل وضع “التدقيق النافي للجهالة”

الفحص الفني الهندسي (Home Inspection)

المظهر الخارجي والدهانات الجديدة قد تخفي كوارث

استعن بمهندس فحص مباني معتمد

تقرير الفحص (الذي يكلف مبلغًا بسيطًا) قد ينقذك من خسائر بمئات الآلاف

ركز على:

-

الهيكل الإنشائي: هل هناك تصدعات في الأعمدة أو القواعد؟

-

العزل المائي والحراري: تسربات الحمامات والأسطح هي العدو الأول للمباني

- التمديدات الكهربائية: تأكد من جودتها وتحملها للأحمال العاليةاستخدم التقرير للتفاوض على السعر إذا ظهرت عيوب يمكن إصلاحها

التقييم العقاري البنكي (The Valuation Gap)

البنك سيرسل مقيمًا خاصًا به

انتبه جيدًا هنا

إذا اتفقت مع البائع على سعر 1.2 مليون

وقيم البنك العقار بـ 1 مليون فقط

فالبنك سيمولك بناءً على المليون

والفرق (200 ألف) ستحتاج لدفعه “كاش” من جيبك بالإضافة للدفعة المقدمة

هذه الفجوة هي السبب رقم 1 لفشل الصفقات في اللحظة الأخيرة

الإطار القانوني والتعاقدي

العقود ليست مجرد أوراق روتينية

إنها دستور العلاقة بينك وبين البائع والبنك

بنود عقد المبايعة والحماية

عند كتابة “عرض الشراء” أو عقد المبايعة المبدئي مع البائع

أصر على وضع “شرط التمويل”

وهو بند ينص على أن “هذا البيع مشروط بموافقة البنك النهائي، وفي حال الرفض يسترد المشتري العربون كاملًا”

بدون هذا الشرط، قد تخسر عربونك (الذي قد يصل لـ 50 ألف) إذا رفض البنك تمويل العقار لأي سبب فني

تملك غير السعوديين والأجانب

إذا كنت مقيمًا وتبحث عن التملك

تأكد من استيفاء شروط وزارة الاستثمار أو الداخلية (حسب الدولة)

في السعودية، يُسمح للمقيم بتملك عقار واحد للسكن الخاص بموافقة وزارة الداخلية (عبر أبشر)

وفي مناطق محددة

تأكد من أن إقامتك سارية وسجلك خالٍ من القضايا لضمان الموافقة

إجراءات التمويل النهائية وتوقيع العقود

وصلنا للمرحلة الجدية

البنك قدم لك العرض النهائي

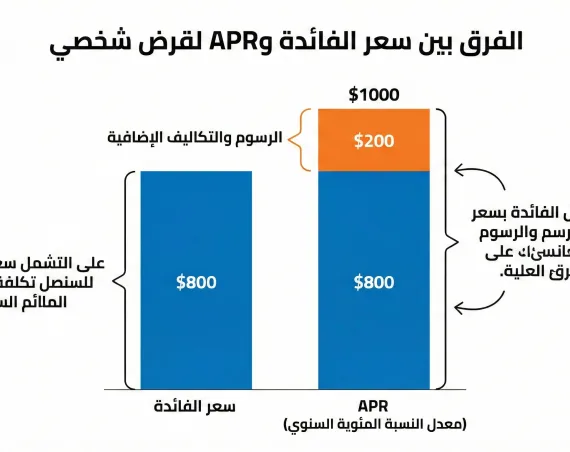

قراءة عقد التمويل ومعدل النسبة السنوي (APR)

لا تسأل عن “نسبة الفائدة” (Flat Rate)

اسأل عن معدل النسبة السنوي (APR)

هذا الرقم هو التكلفة الحقيقية، لأنه يشمل الفائدة + الرسوم الإدارية + رسوم التقييم + التأمين

مقارنة العروض يجب أن تكون بناءً على APR وليس هامش الربح فقط

شروط السداد المبكر (Early Settlement)

هل تفكر في بيع المنزل أو سداد القرض قبل انتهاء الـ 20 سنة؟

إذًا اقرأ بند السداد المبكر بحذر

تعليمات البنوك المركزية (مثل SAMA في السعودية) تحدد سقفًا لرسوم السداد المبكر (غالبًا أرباح 3 أشهر قادمة)

تأكد من أن العقد لا يتضمن شروطًا جزائية مجحفة تخالف هذه التعليمات

الإفراغ ونقل الملكية (Closing)

لحظة الحقيقة

عملية الإفراغ أصبحت رقمية وسريعة في معظم دول الخليج

- في السعودية: تتم عبر “البورصة العقارية” أو الموثقين المعتمدينيصدر البنك شيكًا مصدقًا باسم البائعويتم إفراغ الصك إما باسمك (في حال المرابحة) ويكون مرهونًا

أو باسم شركة التمويل (في حال الإجارة)

-

تأكد من سداد ضريبة التصرفات العقارية قبل هذه الجلسة

-

نقل الخدمات: فور استلام الصك، ابدأ إجراءات نقل عداد الكهرباء والمياه باسمك عبر التطبيقات الحكومية لضمان استمرارية الخدمة

الاستلام وما بعد الشراء

استلام المفتاح ليس النهاية

بل بداية مرحلة “إدارة الأصول”

الاستلام الرسمي ونقل الخدمات

لا تستلم العقار شفهيًا

وقع محضر استلام يوضح حالة العقار، العدادات، وأرقام التواصل للصيانة

اطلب من البائع أو المطور تسليمك:

-

مخططات البناء (As-built drawings)

-

ضمانات الأجهزة والتكييف والمصاعد

-

شهادات العزل واستدامة

التأمين والصيانة

منزلك هو “حصّالتك” الكبيرة

حافظ عليها

عقود التمويل تشمل تأمينًا على المبنى (ضد الحريق والكوارث) وتأمينًا على الحياة (يعفي الورثة من السداد)

لكن عليك أنت الاهتمام بالصيانة الدورية

خصص ميزانية سنوية (حوالي 1% من قيمة العقار) للصيانة الوقائية

العقار الذي تتم صيانته تزيد قيمته مع الزمن

والعقار المهمل يتحول لعبء مالي

مقارنة سريعة: هل التمويل العقاري مناسب لك؟

| الميزة | التمويل العقاري | الإيجار |

| الملكية | تملك أصل يرتفع سعره | لا تملك شيئًا في النهاية |

| التكلفة الشهرية | قسط ثابت (غالبًا) | إيجار يتزايد سنويًا |

| المرونة | التزام طويل الأمد | حرية الانتقال بسهولة |

| المسؤولية | أنت مسؤول عن الصيانة | المالك مسؤول عن الصيانة |