إذا كنت تنوي الحصول على قرض في السعودية، الإمارات، الكويت أو أي من دول الخليج العربي، فأهم سؤال يجب أن تسأله لنفسك قبل أن توقع العقد هو: ما التكلفة الحقيقية لقرضك؟

الإجابة الحقيقية ليست في سعر الفائدة المعلن فقط، بل في ما يُعرف بالـ معدل النسبة السنوية (APR)، وهو الرقم الذي يوضح لك كم ستدفع بالفعل مقابل تمويلك خلال سنة واحدة.

وهنا في هذا المقال سنأخذك خطوة بخطوة لفهم الـ APR وكيف يؤثر على قراراتك المالية.

ما هو معدل النسبة السنوية (APR)؟

معدل النسبة السنوية (APR) هو مقياس سنوي يوضح التكلفة الحقيقية للاقتراض بما يشمل سعر الفائدة وأي رسوم إضافية مرتبطة بالقرض، ويُعبر عنه كنسبة مئوية من مبلغ القرض على مدار سنة واحدة.

الـ APR لا يكتفي بعرض معدل الفائدة فقط، بل يجمع أيضًا التكاليف الإضافية التي قد تُفاجئك لاحقًا، مثل رسوم المعالجة أو رسوم الخدمة أو أي تكاليف إلزامية أخرى.

هذا يجعله رقمًا أكثر واقعية من مجرد سعر الفائدة عند مقارنة العروض من بنوك مختلفة أو مؤسسات تمويل.

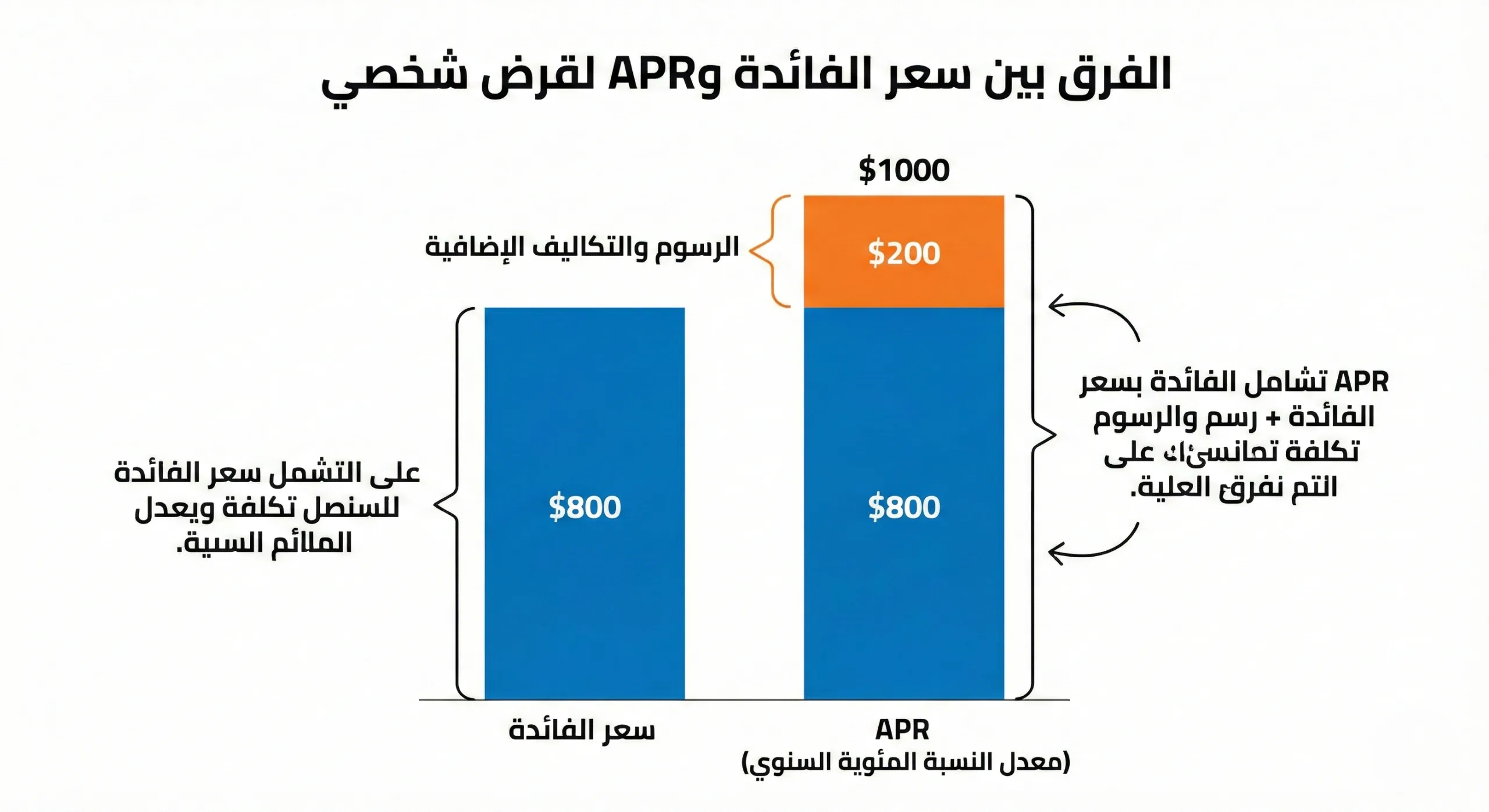

الفرق بين قيمة الفائدة والـ APR

غالبًا ترى في عروض القروض سعر الفائدة السنوي فقط، وهو الرقم الذي يُمثل تكلفة الإقراض الأساسية من المؤسسة المالية.

هذا الرقم لا يشمل الرسوم الإضافية التي قد تُضاف إلى قرضك.

بينما الـ APR يأخذ في الاعتبار كل من الفائدة والرسوم، مما يعطيك صورة أوضح عن التكلفة الحقيقية التي ستدفعها طوال فترة القرض.

لماذا يجب أن تهتم بالـ APR عند التقديم على قرض؟

لنأخذ مثالاً: لو عرضت عليك مؤسسة تمويل قرضًا بسعر فائدة سنوي 5%، وآخر بسعر 6% لكن رسومه الإدارية منخفضة جدًا، فإن القرض الثاني يمكن أن يكون أقل تكلفة على المدى الطويل عند احتساب الـ APR لأن الرسوم المخفية تم تضمينها في حساب التكلفة الحقيقية.

الـ APR يمنحك أداة عادلة للمقارنة بين القروض المختلفة قبل توقيع أي عقد.

كيف يُحسب APR؟

في الأساس، الـ APR يتم احتسابه عبر معادلة تربط بين القيمة الحالية لجميع الدفعات التي ستدفعها على مدار مدة القرض وبين القيمة الحالية لمبلغ التمويل الذي حصلت عليه، ليُعبر عنه كنسبة سنوية.

الصيغة التقريبية لحساب الـ APR هي:

APR = (التكلفة الإجمالية للرسوم + الفائدة) ÷ مبلغ القرض × 100

هذا الرقم يُظهر التكلفة السنوية الحقيقية للقرض، ويجعل المقارنة بين منتجات تمويلية مختلفة أكثر وضوحًا حتى لو كانت شروطها معقدة.

مثال عملي على احتساب APR

| القرض | سعر الفائدة المعلن | الرسوم الإضافية | APR الفعلي |

|---|---|---|---|

| القرض A | 7% | رسوم 1.2% | 8.2% |

| القرض B | 6.5% | رسوم 2.5% | 9.0% |

من هذا المثال يتضح أن القرض الذي يبدو أرخص من حيث سعر الفائدة (القرض B) قد يكون أغلى من حيث التكلفة الفعلية عند احتساب الـ APR لأن الرسوم الأعلى تؤثر على التكلفة الإجمالية للقرض.

الـ APR في المنتجات المالية المختلفة

الـ APR لا ينطبق فقط على القروض الشخصية، بل يمتد أيضًا إلى:

- القروض العقارية: يعكس الفرق بين سعر الفائدة والرسوم مثل رسوم التقييم والوساطة.

- بطاقات الائتمان: يُستخدم الـ APR للمقارنة بين بطاقات الائتمان المختلفة ومعرفة تكلفة الفوائد في حالة عدم سداد المبلغ كاملًا.

- قروض السيارات ومنتجات التمويل الأخرى: أي منتج ائتماني يشمل فائدة ورسوم يمكن أن يستخدم APR لفهم التكلفة الحقيقية للمقترض.

الـ APR في مقارنة البطاقات الائتمانية

في كثير من الأحيان، البطاقات الائتمانية تعرض عدة أنواع من الـ APR:

APR على المشتريات

APR على التحويلات

APR على السحب النقدي

والذي يجب عليك معرفته هو أن الـ APR مختلف عن الرسوم الشهرية أو مبالغ الغرامات، والتي قد لا تُدرج دائمًا في الـ APR لكنها تؤثر على تكلفة الدين إذا تأخرت في السداد.

الحدود والمحددات في استخدام الـ APR

على الرغم من أن الـ APR يعطيك فكرة أقرب عن التكلفة الحقيقية للقرض، إلا أنه ليس شاملًا لكل شيء.

مثلاً، رسوم التأخير أو الغرامات أو رسوم التأمين قد لا تدخل دائمًا في حساب الـ APR، لذا لا يمكن الاعتماد عليه وحده دون قراءة بنود العقد بتمعن.

كما أن بعض القروض ذات أسعار متغيرة قد تستخدم طرق احتساب مختلفة أو قد تتغير مع مرور الوقت، وهو ما يجعل المقارنة المعتمدة فقط على APR أقل دقة لو لم تُفهم تفاصيل التغيرات المحتملة في السعر.

كيف تختار أفضل قرض بناءً على APR؟

لتعرف أي قرض هو الأفضل لك، عليك أن:

- تحلل الـ APR وليس سعر الفائدة فقط.

- تقارن القروض على أساس الـ APR الكامل لجميع الرسوم.

- تقرأ تفاصيل الرسوم التي تم تضمينها في حساب الـ APR وتلك التي لم تُدرج.

- تضع في الحسبان مدة القرض والدفعات الشهرية الإجمالية.

كيف يمكن استخدام APR لمساعدتك في اتخاذ قرار قرض أفضل

عندما تقارن عدة عروض قروض في السوق سواء كانت في السعودية أو الإمارات أو الكويت أو باقي دول الخليج العربي الـ APR يساعدك على رؤية الصورة كاملة لتكلفة التمويل، لا فقط سعر الفائدة.

فبدلاً من التركيز على سعر الفائدة فقط، عليك أن تنظر إلى الـ APR لأنه يُظهر ما ستدفعه فعليًا بما في ذلك الرسوم الإضافية.

مثال عملي: إذا كان القرض الأول لديه سعر فائدة 6% ورسوم 2%، والآخر سعر فائدة 7% بدون رسوم تقريبًا، فقد يكون القرض الثاني أقل تكلفة في الإجمال عند حساب الـ APR وهذا ما يجعل الـ APR أداة مفيدة للمقارنة قبل التقديم.

أين يتم استخدام APR بالأساس؟

- القروض الشخصية: يقدم APR مقارنة واضحة بين تكاليف القروض المختلفة لاحتياجاتك.

- التمويل العقاري: يدمج الرسوم البنكية ورسوم التقويم مع الفائدة لتقييم تكلفة التمويل كاملًا.

- بطاقات الائتمان: يوضح تكلفة الفوائد على الأرصدة غير المسددة.

- قروض السيارات وقروض الأعمال: يساهم في مقارنة قيمة القرض الحقيقي لأغراض مختلفة.

نصائح قبل اعتماد الـ APR وحده

على الرغم من أن APR يعطيك مؤشرًا مهمًا في مقارنة القروض، إلا أنه قد لا يشمل كل التكاليف المحتملة بما في ذلك غرامات التأخير أو رسوم الخدمة غير المعلن عنها.

ولهذا السبب:

- اقرأ شروط العقد بالكامل واطلب إفصاحًا مكتوبًا عن جميع الرسوم.

- استخدم أدوات احتساب القروض، مثل حاسبة التمويل الشخصي لمعرفة تأثير الرسوم على تكلفة التمويل في حسابك.

- قارن القروض لفترات مختلفة لأنها قد تؤثر على الـ APR وتحليلك النهائي لتكلفة القرض.

إذا كنت تخطط لتقديم طلب قرض سواء لشراء منزل، سيارة، أو لتمويل مشروعك في دول الخليج ابدأ دائمًا بتحليل الـ التكلفة الحقيقية للقرض من خلال الـ APR وليس سعر الفائدة فقط.

قم الآن بتحميل نموذج مقارنة القروض الذي أعددناه لك ليُظهر لك كيف تختلف التكلفة الإجمالية عند تغيير سعر الفائدة، الرسوم، ومدة القرض.