أنت كرائد أعمال أو صاحب منشأة صغيرة ومتوسطة في دول الخليج العربي، تواجه بلا شك واحداً من أصعب القرارات الاستراتيجية: اختيار المصدر الأمثل لتمويل مشروعك.

إنها ليست مجرد عملية مالية، بل هي نقطة فاصلة وحاسمة تنطوي على مسؤولية مالية ضخمة ومخاوف من التقييد أو الانزلاق في ديون غير متكافئة مع طبيعة نشاطك التجاري.

هذه الظروف هي التي عززت دور التمويل من الشركات المتخصصة (غير البنكي) كخيار حيوي يوفر المرونة والسرعة.

إذاً، كيف تختار بين التمويل البنكي التقليدي وبين التمويل من الشركات المتخصصة؟ هذا المقال التفصيلي يهدف إلى تقديم خارطة طريق شاملة للمفاضلة بين هذين الخيارين، مع تحليل دقيق للعوامل المالية والتشغيلية، لضمان اتخاذك قراراً استراتيجياً يدعم النمو المستدام لمؤسستك.

تشريح مصادر التمويل: التقليدي مقابل المتخصص

لفهم الخيار الأنسب لمشروعك، يجب عليك أولاً تفكيك الخصائص الأساسية لكل مصدر تمويل.

يتميز كل من البنوك التقليدية والشركات المتخصصة بهياكل تنظيمية مختلفة تفرض قيوداً وتوفر مزايا فريدة يجب عليك إدراكها.

التمويل البنكي التقليدي: المفهوم والأسس التنظيمية

البنوك التجارية هي منظمات مالية أساسية تقوم بوظائف تقليدية، أبرزها قبول الودائع ومنح القروض، وتُعد هذه من الوظائف الأساسية التي تقوم بها.

يتميز التمويل البنكي التقليدي ببيئة تنظيمية صارمة تهدف إلى حماية النظام المالي والعملاء في المملكة العربية السعودية ودول الخليج.

التعريف والوظيفة الأساسية

تخضع البنوك في المنطقة لإشراف صارم من البنوك المركزية (مثل البنك المركزي السعودي – ساما)، وتلتزم بمتطلبات بازل لإدارة المخاطر، مثل مخاطر الائتمان ومخاطر السيولة.

هذا الإطار الرقابي العالي يمنح التمويل البنكي عنصر الأمان والثقة. يتم تقييم القروض البنكية غالباً بناءً على معدل النسبة السنوي (APR) الذي يكون واضحاً ومحدداً، بالإضافة إلى رسوم إدارية قياسية.

ومن المثير للاهتمام أن البنوك، في محاولتها للدخول إلى أسواق متخصصة مثل التمويل الأصغر، قد تتبنى نهجين: إما بتوفير الخدمات مباشرةً من خلال إنشاء وحدة داخلية متخصصة (لا تشكل كياناً قانونياً منفصلاً)، أو باتباع نهج غير مباشر عن طريق التعاقد مع مؤسسات مالية متخصصة قائمة وفاعلة في هذا المجال.

هذا يوضح لك أن التمويل التقليدي القياسي لا يتناسب مع متطلبات جميع شرائح السوق، خاصة المنشآت الصغيرة ومتناهية الصغر.

الشركات المتخصصة (التمويل غير البنكي): الابتكار في خدمة السيولة

الشركات المالية المتخصصة هي جهات مرخصة تقدم نشاطاً تمويلياً متخصصاً واحداً أو أكثر.

لقد نشأت هذه المؤسسات لسد “فجوة التمويل” التي تواجهها الشركات الناشئة، من خلال تقديم حلول تكميلية تركز على الأصول والتدفقات النقدية بدلاً من الضمانات التقليدية.

من الأمثلة البارزة على هذه الشركات المرخصة في المنطقة شركة النايفات للتمويل، وشركة اليسر للإجارة والتمويل، وشركة الرائدة للتمويل.

التمويل التأجيري (Leasing): مرونة الأصول

يتيح التمويل التأجيري للمستأجر (العميل) تملك الأصول بالقيم الإيجارية المدفوعة في نهاية مدة الإيجار، وهو بديل للإيجار التشغيلي التقليدي.

يتميز هذا النوع من التمويل بمرونة عالية في الشروط تتناسب مع التدفق النقدي الخاص بك كعميل، وسرعة في اتخاذ القرار والمنح، مما يوفر الوقت والجهد لأصحاب الأعمال.

بالإضافة إلى ذلك، يمنحك ميزة إضافية حيث يمكن خصم القيمة الإيجارية المستحقة ومصاريف الصيانة من أرباحك لأغراض ضريبية (حسب الأنظمة المتبعة في بلدك).

التخصيم التجاري (Factoring): تعجيل التدفق النقدي

التخصيم التجاري هو خدمة تمويل للبائعين (الموردين) مقابل التنازل عن الذمم المالية (الفواتير المستحقة).

الميزة الأساسية لهذا المنتج هي تحسين التدفق النقدي بشكل فوري، والسماح بزيادة حجم مبيعاتك دون الحاجة إلى قروض بنكية إضافية، حيث أن التمويل يتم من خلال الفاتورة فقط. هذا المنتج يتيح لشركتك تعظيم سيولتها دون الحاجة لضمانات تقليدية صارمة، وله صيغ محلية ودولية (لتغطية الصادرات).

تمويل رأس المال المخاطر (Venture Capital): النمو مقابل السيطرة

يُعد رأس المال المخاطر والمضاربة التمويلية مصدراً أساسياً للشركات الناشئة سريعة النمو التي تتطلب مبالغ هائلة للتوسع والابتكار وجذب المواهب.

يمنح هذا النوع دفعة تمويلية هائلة، ولكنه غالباً ما يأتي بتكلفة كبيرة على مستوى التحكم والسيطرة، حيث يتم التنازل عن حصص من ملكيتك كمالك للشركة، مما قد يقلل من عوائدك على المدى الطويل.

مقارنة عملية بين البنكي التقليدي والمتخصص (4 معايير حاسمة)

لاتخاذ قرار مستنير، يجب عليك مقارنة المصدرين وفقاً لأربعة معايير تشغيلية ومالية أساسية: السرعة، التكلفة، الضمانات، والرقابة.

هذه المعايير هي التي تحدد بشكل فعلي ما إذا كان التمويل البنكي التقليدي أم التمويل من الشركات المتخصصة هو الأنسب لك.

السرعة والإجراءات الإدارية: عامل الوقت الحاسم لعملك

في عالم الأعمال الحديث، يعد الوقت عاملاً حاسماً، خاصة في تمويل دورات العمل القصيرة أو الفرص العاجلة.

تتسم عملية التمويل البنكي التقليدي ببطء نسبي، حيث تتطلب منك إعداد طلب تمويل مفصل يتضمن خطة عمل، وتحديد السيولة المطلوبة، والضمانات، والعائدات المتوقعة.

يتطلب البنك دراسة تحليلية مدققة للجانب المالي وغير المالي لشركتك، مما يستغرق وقتاً طويلاً.

على النقيض من ذلك، تتميز الشركات المتخصصة بالقدرة على توفير التمويل السريع، حيث يمكن لبعضها تقديم قروض سريعة في نفس اليوم إذا تم استيفاء المستندات بدقة.

فالحلول المتخصصة مثل التأجير والتخصيم تهدف إلى تحقيق سرعة في اتخاذ القرار والمنح، مما يوفر عليك الوقت والجهد، وهي ميزة حيوية للشركات التي تحتاج سيولة فورية.

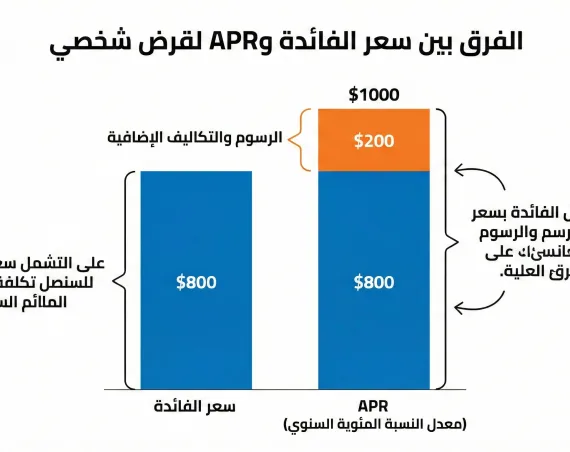

تكاليف التمويل والرسوم الإدارية: التكلفة الإجمالية الحقيقية (APR)

يجب عليك تقييم التكلفة الإجمالية للتمويل بدلاً من التركيز على سعر الفائدة الاسمي.

هذا المقياس هو “معدل النسبة السنوي الفعلي” (Annual Percentage Rate – APR).

التكلفة في البنوك التقليدية

تُحدد التكلفة البنكية بمعدل النسبة السنوي (APR)، والذي يشمل جميع التكاليف والرسوم المرتبطة بالقرض. هذا المعدل يختلف بناءً على المنتج والضمانات.

على سبيل المثال، يمكن أن يصل معدل النسبة السنوي لتمويل عقاري في بعض البنوك إلى حوالي 6.48%، بينما تتراوح أسعار التمويل الشخصي الثابتة بين 1.69% و 3.12%.

يمكن لشركتك أيضاً الاستفادة من الكفاءة الضريبية للديون، حيث تكون الديون غالباً معفاة من الضرائب، مما يقلل من تكلفة الاقتراض الإجمالية.

التكلفة في الشركات المتخصصة

تعتمد الشركات المتخصصة بشكل كبير على الرسوم الإدارية، قد تصل هذه الرسوم إلى 1% من مبلغ التمويل للأفراد أو 1.5% للشركات، أو مبلغ ثابت مثل 5000 ريال (أيهما أقل).

في التمويل التأجيري للسيارات، قد تتضمن التكلفة نسبة هامش ربح (قد تصل إلى 1.70%) بالإضافة إلى نسبة تأمين ورسوم إدارية.

هذه الرسوم المرتفعة تمثل في الواقع “تكلفة المخاطرة السريعة”، حيث تتحمل الشركات المتخصصة مخاطر ائتمانية أعلى، ويتم تمرير هذه المخاطر إليك في شكل رسوم إدارية عالية.

ولهذا السبب، فإن التكلفة الحقيقية (Effective Interest Rate) في هذه الشركات غالباً ما تكون أعلى مما يوحي به هامش الربح الاسمي.

الضمانات ومتطلبات الائتمان: مقارنة المرونة

تفرض البنوك التقليدية اشتراطات صارمة على الضمانات، وتتطلب ضمانات تقليدية قوية مثل خطابات الضمان البنكية لتأمين المعاملات.

ويجب عليك توفير تفاصيل دقيقة حول استخدام السيولة النقدية والضمانات المتاحة.

في المقابل، توفر الشركات المتخصصة مرونة أكبر في الضمانات، وتعتمد في تقييمها على التدفق النقدي أو الأصول الممولَة نفسها.

فمثلاً، يعتمد التخصيم التجاري على الفواتير أو الذمم المالية المستحقة، مما يلغي الحاجة لضمانات عينية كبيرة.

بينما يمكن وضع شروط التمويل التأجيري بناءً على التدفقات النقدية المتوقعة لشركتك.

الرقابة التنظيمية وإدارة المخاطر

تلتزم البنوك بالتعليمات واللوائح التنظيمية الصادرة عن البنك المركزي، مما يضمن مستوى عالٍ من السيطرة على مخاطر الائتمان والسيولة وحماية العملاء. هذا يضمن لك استقراراً نظامياً.

أما قطاع التمويل غير البنكي (NBFIs)، فرغم أنه يخضع للترخيص والرقابة من جهات مثل البنك المركزي السعودي، إلا أنه يواجه مخاطر تشغيلية واستراتيجية إضافية.

قد تواجه مؤسسات التمويل الأصغر/المتخصص مخاطر الغش وعدم الالتزام بالقواعد التنظيمية.

لذلك، يجب عليك كعميل أن تقوم بتقييم دقيق لسمعة ومصداقية الشركة المتخصصة التي تتعامل معها.

المقارنة الشاملة: التمويل البنكي التقليدي مقابل التمويل من الشركات المتخصصة

| معيار المقارنة | التمويل البنكي التقليدي | التمويل من الشركات المتخصصة (NBFIs) | الأهمية لـ SME |

|---|---|---|---|

| السرعة في اتخاذ القرار | متوسطة إلى بطيئة (تتطلب دراسة معمقة للوضع المالي) | سريعة جداً (قد تصل إلى نفس اليوم) | حرجة: للشركات التي تحتاج إلى سيولة فورية أو لتمويل دورات عمل قصيرة. |

| المرونة والحلول المخصصة | محدودة (مقيدة باللوائح والتصنيفات) | عالية (توفر التخصيم، التأجير التمويلي، التمويل الجماعي) | جوهرية: للشركات التي لا تتناسب احتياجاتها مع القروض التقليدية. |

| الضمانات المطلوبة | عالية (عادةً تتطلب ضمانات عينية قوية وخطابات ضمان) | أكثر مرونة (تعتمد على الأصل الممول أو التدفق النقدي/الفواتير) | حاسمة: للشركات الناشئة التي لا تمتلك أصولاً ثابتة كبيرة كضمان. |

| التكلفة الرئيسية | معدل النسبة السنوي (APR) الإجمالي الثابت والأقل نسبياً | الرسوم الإدارية العالية بالإضافة إلى هامش الربح وعمولات الخدمة | استراتيجية: يجب النظر إلى التكلفة الإجمالية على مدى الأجل لتقييم العبء الحقيقي. |

متى تختار أياً من الخيارين؟ (إطار القرار الاستراتيجي)

القرار الصحيح في اختيار مصدر التمويل ليس مجرد مسألة تفضيل، بل هو قرار استراتيجي يعتمد على مدى توافق الحل التمويلي مع طبيعة الاحتياج المالي لمؤسستك وحجمها ومرحلة نموها.

معيار طبيعة الاحتياج المالي (قاعدة التناسب الذهبية)

تُعد قاعدة “يجب أن تتناسب مصادر الأموال مع استخداماتها” هي الأساس في اتخاذ القرارات التمويلية.

يجب أن يتناسب مصدر الأموال (من حيث أجله) مع الاستثمار المخصص له:

- التمويل البنكي أو طويل الأجل: هذا الخيار هو الأنسب للاستثمار في الأصول الثابتة ذات العمر الطويل، مثل شراء الآلات والمعدات أو البناء، حيث يتطابق أجل القرض مع العمر الإنتاجي للاستثمار.

- التمويل المتخصص قصير الأجل: يكون هذا الخيار ضرورياً لتمويل رأس المال العامل، بما في ذلك شراء الخامات، أو سداد الموردين، أو تمويل دورة تحول الأصول (المخزون والمدينون). في هذه الحالة، يكون التخصيم التجاري أو القرض قصير الأجل هو الأفضل لضمان السيولة السريعة.

- متطلبات التدفق النقدي: إذا كانت طبيعة عمل مشروعك موسمية أو تحتاج إلى مرونة في السداد، فإن شروط التأجير التمويلي المرنة غالباً ما تكون الأفضل، لأن قيمة القسط يمكن أن تتناسب بدقة مع التدفق النقدي المتوقع.

معيار حجم الشركة ومرحلة نموها (السوق المستهدف)

يختلف الخيار الأمثل باختلاف مرحلة نمو شركتك وقدرتها على توفير الضمانات.

الشركات الكبرى والراسخة

تمتلك هذه الشركات عادةً خطط عمل واضحة وسجلاً ائتمانياً قوياً وضمانات كافية.

لذلك، تفضل هذه الشركات التمويل البنكي التقليدي للاستفادة من التكاليف الأقل نسبياً على المدى الطويل ودرجة الأمان الرقابي العالية التي يوفرها البنك المركزي.

الشركات الناشئة ومتناهية الصغر

يواجه هذا القطاع صعوبة كبيرة في تلبية متطلبات البنوك التقليدية، خاصة في مراحل النمو المبكرة.

هذا التحدي المزدوج (صعوبة الحصول على التمويل التقليدي والحاجة الملحة للسيولة) يدفع هذه الشركات تلقائياً نحو الشركات المتخصصة التي توفر تمويلاً متناهي الصغر أو خيارات مثل التمويل الجماعي. التمويل هنا ضروري لدعم النمو والتوسع والابتكار.

إذا كنت بحاجة إلى تمويل هائل للتوسع السريع، فإن رأس المال المخاطر قد يكون الخيار الأسرع، ولكنه يتطلب التنازل عن حصص في ملكيتك، مما يكلف المؤسسين السيطرة والملكية.

لذا فإن التمويل المتخصص على شكل دين (مثل التأجير أو التخصيم) يعتبر في كثير من الأحيان حماية لملكيتك أفضل من بيع الأسهم في مرحلة يكون فيها تقييم الشركة منخفضاً.

إطار اتخاذ القرار: اختيار مصدر التمويل المناسب لمشروعك

| الاحتياج/غرض التمويل | مرحلة الشركة | الخيار الموصى به | المبرر الاستراتيجي |

|---|---|---|---|

| شراء آلات ومعدات باهظة (أصول ثابتة) | منشأة متوسطة/مستقرة | التأجير التمويلي / قرض بنكي متوسط الأجل | تطابق آجال الدفع مع عمر الأصل والاستفادة من المزايا الضريبية في التأجير. |

| تمويل رأس المال العامل (فواتير، سيولة قصيرة) | جميع المراحل (احتياج للسيولة) | التخصيم التجاري / قرض قصير الأجل | سرعة الوصول إلى النقد وتحسين التدفق النقدي؛ التمويل من خلال الفاتورة فقط. |

| توسع استراتيجي (يتطلب مبالغ ضخمة) | الشركات الكبرى/الراسخة | قرض بنكي طويل الأجل | تكلفة أقل على المدى الطويل والاستفادة من ثقة البنك. |

| التوسع والنمو السريع (لشركات التكنولوجيا) | شركات ناشئة (Startups) | رأس المال المخاطر / شركات تمويل متخصصة | تقليل متطلبات الضمانات وزيادة المرونة، ولكن بتكلفة السيطرة على الملكية. |

الخطوات العملية نحو اتخاذ القرار النهائي

يتطلب اتخاذ قرار التمويل عملية تقييم وتحليل معمقة (Due Diligence) لضمان اختيار المنتج المناسب لمشروعك.

استراتيجية المقارنة والتقييم قبل التوقيع

يجب أن ينطلق قرارك من التخطيط المالي المحكم؛ فليس كافياً تأمين رأس المال، بل يجب وضع ميزانية وخطة عمل واضحة لتحديد كيفية استخدام السيولة المطلوبة والعائدات المتوقعة.

يجب أن تكون الفائدة المتوقعة من التمويل أعلى بشكل واضح من تكلفة القرض، وإلا تحول التمويل إلى دين مقنع يضر بمؤسستك.

حساب التكلفة الفعلية الشاملة

يجب عليك أن تتجنب المقارنة السطحية لأسعار الفائدة الاسمية، بل ركّز على معدل النسبة السنوي الفعلي (APR) الذي يشمل جميع الرسوم الإدارية ورسوم الخدمات الأخرى.

على سبيل المثال، قد تفرض الشركات رسوماً إدارية تصل إلى 1% إلى 1.5%، بالإضافة إلى رسوم إضافية مثل شهادة إثبات المديونية أو خطاب عدم الممانعة.

استخدم حاسبات التمويل المتاحة واطلب من كلا الطرفين (البنك والشركة المتخصصة) بجدول إفصاح شامل (APR) لضمان المقارنة الدقيقة.

تقييم مرونة السداد والتدفق النقدي

من الضروري تقييم مرونة السداد، تأكد من أن قيمة الأقساط تتناسب مع التدفق النقدي الحقيقي لمشروعك، مع دراسة إمكانية الاستفادة من السداد المعجل أو المبكر، وإمكانية التنازل عن العقد في حالة التأجير التمويلي.

استفسر عن رسوم إنهاء العقد مبكراً، والتي قد تكون مرتفعة في بعض الأحيان.

أهم الأسئلة التي يجب طرحها على جهة التمويل

لضمان الشفافية، اطرح على الممول (بنكاً كان أم شركة متخصصة) الأسئلة التالية:

- ما هو معدل النسبة السنوي الفعلي (APR) الذي يشمل جميع الرسوم؟

- هل يمكن أن يتأثر هذا المعدل بالتغيرات في سعر الفائدة في السوق؟

- ما هي شروط الضمانات في حال عدم السداد؟ وهل يتم تحديدها بناءً على الأصول المشتراة أم الأصول الأخرى للمؤسسة؟

- هل تتوفر خيارات تسديد مبكر أو مهل للسداد؟ وما هي الرسوم المطبقة على إنهاء العقد قبل موعده؟

- في التمويل التأجيري: ما هي الإجراءات المتبعة للتنازل عن العقد لمستأجر آخر؟

نصائح لزيادة فرص الحصول على التمويل

بغض النظر عن مصدر التمويل، تزداد فرص حصولك عليه من خلال التحضير الجيد:

- إعداد خطة عمل واضحة: يجب إعداد ملخص سريع وواضح يشرح مشروعك بإيجاز وثقة (Pitch Deck)، وفهم اهتمامات المستثمر أو الممول المحتمل لضبط مناقشتك بشكل أفضل.

- الشفافية المحاسبية: لزيادة المصداقية، يجب أن توفر شركتك معالجات محاسبية دقيقة وشفافة للتمويل المطلوب، خاصة في حالات عقود التأجير التمويلي لضمان الالتزام بالمعايير المحاسبية الدولية.

- إدارة المخاطر: يجب أن تكون لديك خطط طوارئ واستراتيجيات مرنة للتكيف مع تقلبات السوق التي تواجه المشاريع الصغيرة والمتوسطة.

الخلاصة: التمويل الصحيح هو الشريك الاستراتيجي لنموك

يتبين من التحليل أن الخيار الأمثل بين التمويل البنكي التقليدي والتمويل من الشركات المتخصصة يعتمد كلياً على الظروف الداخلية لمشروعك، بما في ذلك حجمه، ومرحلة نموه، والغرض الدقيق من التمويل، وطبيعة رأسماله العامل.

التمويل البنكي التقليدي يوفر الأمان والتكلفة الأقل على المدى الطويل، ولكنه يتسم بالبطء والصرامة في الضمانات.

بينما يوفر التمويل المتخصص السرعة والمرونة والحلول المبتكرة (مثل التخصيم والتأجير)، ولكنه يأتي بتكلفة إجمالية أعلى بسبب الرسوم الإدارية ونسب الربح.

تذكر دائماً، أن القرار ليس بين “بنك جيد” و”شركة سيئة”، بل بين “المنتج التمويلي الصحيح” الذي يتناسب مع دورة حياة الأصول ودورة النشاط التجاري لشركتك.

استخدم الإطار التحليلي المقدم، مع التركيز على معدل النسبة السنوي الفعلي (APR)، لتقييم جميع الخيارات بدقة قبل الالتزام.

لا تجعل قرارك رهناً للسرعة فقط، بل اجعله موجهاً نحو النمو المستدام وتحقيق مالية صحية لمؤسستك.

قبل التوجه لطلب التمويل، ندعوك لإنشاء خطة عمل مفصلة وميزانية واضحة تحدد بوضوح أهدافك المالية.

ادرس خيارات التمويل البنكي التقليدي والتمويل من الشركات المتخصصة بعمق، واستخدم حاسبات التمويل المتاحة على المواقع الرسمية لتحديد تكلفة التمويل الحقيقية.

شاركنا تجربتك في التعليقات: ما هو معيارك الأهم في اتخاذ قرار التمويل؟