هل يمكن الحصول على تمويل عقاري أونلاين في الخليج؟

نعم، يمكنك الآن التقديم والحصول على موافقة مبدئية لـ قرض التمويل العقاري عبر الإنترنت في معظم دول الخليج.

تتضمن العملية الرقمية تقديم الطلب الأولي، ورفع المستندات الأساسية (مثل تعريف الراتب وإثبات الهوية)، وفي كثير من الأحيان، الحصول على عروض تمويلية تنافسية من عدة بنوك، كل ذلك وأنت في منزلك.

لكن من الضروري أن تفهم أن معظم العمليات حالياً هي “هجينة” (Hybrid) هذا يعني أنك تبدأ رحلتك رقمياً بالكامل، ولكنك ستحتاج على الأرجح إلى زيارة الفرع لإجراءات التقييم النهائي والتوقيع على العقود النهائية.

العملية “الرقمية بالكامل” من الألف إلى الياء لا تزال نادرة في مجال التمويل العقاري نظراً لضخامة المعاملات.

بالنسبة للمقيمين (الوافدين)، هنا يكمن الاختلاف الجوهري تختلف الشروط بشكل كبير بين الدول، خاصة فيما يتعلق بنسبة الدفعة الأولى.

تقدم الإمارات العربية المتحدة التسهيلات الأكبر، حيث تبدأ الدفعة الأولى المطلوبة من 20%.

بينما تتطلب المملكة العربية السعودية وقطر عادةً دفعة مقدمة بنسبة 30%.

أما الكويت، فتضع قيوداً تنظيمية صارمة جداً على تملك غير الخليجيين للعقارات السكنية.

يشهد هذا القطاع نمواً هائلاً مدفوعاً بالتحول الرقمي ففي المملكة العربية السعودية وحدها، ارتفع إجمالي حجم القروض العقارية بشكل مذهل ليصل إلى 950 مليار ريال (254 مليار دولار) بنهاية الربع الأول من عام 2024.

ومع توقعات بوصول السوق إلى 900 مليار ريال بحلول عام 2025، يتضح أن هذا النمو يعود بشكل كبير إلى سهولة الوصول والمرونة التي توفرها المنصات الرقمية الحديثة.

لماذا الثقة في التمويل العقاري الرقمي؟

من الطبيعي أن تشعر بالتردد عند التعامل مع معاملات مالية ضخمة مثل قرض المنزل عبر الإنترنت ومع ذلك، بنى القطاع المالي الخليجي منظومة رقمية ترتكز على أسس قوية من الثقة والأمان.

التحول الرقمي ليس مجرد واجهة تجميلية، بل هو إعادة هيكلة للعمليات تهدف إلى تعزيز الموثوقية وجعل حياتك أسهل.

إليك كيف:

1. الكفاءة وتقليص الوقت (الخبرة)

أحد أكبر العوامل لبناء الثقة هو الكفاءة. التبني السريع لمنصات الإقراض الرقمية قلّص مدة إنجاز المعاملات بشكل كبير. فبدلاً من زيارات متعددة للفرع، يمكنك الآن إكمال معظم الخطوات الأولية في دقائق.

على سبيل المثال، فاز بنك الدوحة بجائزة “أفضل بنك في قطر للتمويل السكني” لعام 2025، وكان من الأسباب الرئيسية لفوزه هو نجاح حملته في 2024 التي ركزت على “تقليل الوقت اللازم لإنجاز المعاملات” هذا التحسين في الخدمة أدى مباشرة إلى نمو محفظة التمويل السكني للبنك بنسبة 23%.

2. الشفافية والمقارنة الواضحة (الموثوقية)

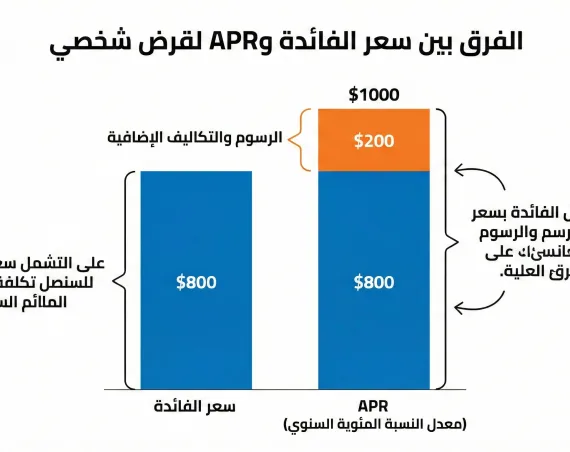

وفرت المنصات الرقمية شفافية غير مسبوقة سواء كنت تستخدم بوابات بنكية مباشرة أو منصات مقارنة (مثل “سكني” في السعودية أو “بنوكي”)، يمكنك الآن مقارنة “معدل النسبة السنوية (APR)”، وجداول السداد، وشروط الدعم المختلفة بسهولة.

لقد انتهى العصر الذي كنت تعتمد فيه على المعلومات المقدمة من موظف واحد في بنك واحد الآن، يمكنك اتخاذ قرار مستنير بناءً على بيانات واضحة.

3. الدقة باستخدام الذكاء الاصطناعي (AI)

التقييم المالي وتقييم العقارات لم يعد يعتمد على التقديرات اليدوية البحتة، تُستخدم الآن تقنيات الذكاء الاصطناعي في معالجة كميات هائلة من البيانات لتحديد اتجاهات السوق الناشئة وتقييم العقارات بدقة متناهية.

هذا يقلل من مخاطر التقييم الخاطئ للعقار ويرفع مستوى الثقة بينك وبين الجهة الممولة، مما يضمن أنك لا تدفع أكثر من القيمة الحقيقية.

4. الأمان القانوني والتوثيق الرقمي (السلطة)

ساهم التحول الرقمي في تعزيز الشفافية والوضوح في المعاملات العقارية. فبدلاً من الاعتماد على العقود الورقية التقليدية التي قد تكون عرضة للتلف أو التلاعب، توفر المنصات الرقمية عقوداً موثقة إلكترونياً تحمل توقيعات رقمية.

هذا يضمن حماية العقود ويقلل النزاعات القانونية المحتملة، مما يرفع مستوى الثقة والأمان القانوني لجميع الأطراف.

رحلة التقديم على قرض التمويل العقاري عبر الإنترنت (تجربة عملية)

إن فهم “رحلة العميل” الرقمية يزيل الغموض عن العملية. للحصول على قرضك، ستمر بأربع مراحل رئيسية، تنتقل فيها من البحث الأولي إلى الموافقة النهائية، دعنا نرسم لك خريطة الطريق.

الخطوة 1: مرحلة ما قبل الموافقة (التجهيز الرقمي)

هذه هي مرحلة التخطيط المالي وتجهيز “أدواتك” الرقمية، قبل أن تبدأ حتى في ملء أي نموذج، يجب عليك القيام بما يلي:

- تحديد قدرتك الشرائية: قبل البحث عن عقار، استخدم “حاسبات التمويل العقاري” المتوفرة على معظم مواقع البنوك (مثل البنك الأهلي القطري أو بنك أبوظبي التجاري) لتقدير الحد الأقصى للقرض الذي يمكنك تحمله بناءً على دخلك الشهري والتزاماتك الحالية.

- تجهيز الدفعة الأولى: كما سنوضح بالتفصيل لاحقاً، تعتبر نسبة الدفعة الأولى هي العامل الأهم، خاصة إذا كنت وافداً. يجب تجهيز الإثباتات البنكية التي تؤكد امتلاكك لهذا المبلغ.

- تجهيز المستندات الرقمية: قم بمسح (Scan) وتجهيز المستندات التالية كملفات (PDF) جاهزة للرفع على أي منصة:

- بطاقة الهوية الوطنية (للمواطنين) أو الإقامة وجواز السفر (للوافدين).

- شهادة راتب حديثة (أقل من شهرين) وموجهة إلى البنك.

- كشف حساب بنكي لآخر 6 أشهر (خاصة إذا كان راتبك محولاً إلى بنك آخر).

الخطوة 2: الحصول على الموافقة المبدئية (Online Pre-Approval)

هذه هي الخطوة الرقمية بالكامل والتي توفر عليك الكثير من الوقت. بدلاً من زيارة الفروع، ستقوم بالآتي:

- ملء النموذج عبر الإنترنت: ستقوم بزيارة البوابة الرقمية للبنك الذي تختاره أو منصة تمويل (مثل “بيت التمويل الكويتي” الذي يتيح التقديم في 10 دقائق، أو منصة “سكني” السعودية).

- إدخال البيانات المالية: ستقوم بإدخال تفاصيل الراتب، الالتزامات الشهرية (قروض أخرى، بطاقات ائتمان)، ومعلومات الوظيفة.

- المخرج (الموافقة المبدئية): بعد تحليل بياناتك (أحياناً بشكل فوري)، ستحصل على “موافقة مبدئية” (Pre-Approval). هذه وثيقة رسمية تحدد الحد الأقصى لمبلغ التمويل الذي يوافق البنك مبدئياً على إقراضك إياه. هذه الوثيقة ضرورية لتبدأ البحث الجدي عن عقار، لأنها تظهر للبائع أنك مشترٍ جاد.

الخطوة 3: اختيار العقار وتقديم المستندات العقارية

بمجرد حصولك على الموافقة المبدئية، تبدأ مرحلة البحث عن “منزل الأحلام” الذي يتناسب مع ميزانيتك.

- شروط العقار: يجب أن يفي العقار بشروط البنك الأساسية. على سبيل المثال، يشترط بنك البلاد أن يكون العقار “ضمن المخططات المعتمدة وداخل حدود النطاق العمراني”.

- المستندات العقارية المطلوبة: بعد العثور على العقار، ستحتاج إلى رفع مستندات إضافية من البائع أو المطور عبر البوابة الرقمية للبنك. هذه المستندات تشمل عادةً:

- صورة واضحة للصك (سند الملكية).

- صورة من رخصة البناء.

- كروكي (مخطط) واضح لموقع العقار.

- عقد البيع المبدئي أو عرض السعر.

الخطوة 4: التقييم والموافقة النهائية (الرؤية الهجينة)

هذه هي النقطة التي يتحول فيها المسار غالباً من “رقمي بحت” إلى “هجين” (Hybrid).

- التقييم العقاري: سيقوم البنك بتعيين شركة تقييم محايدة لزيارة العقار. مهمة هذه الشركة هي التأكد من أن القيمة السوقية الفعلية للعقار تتناسب مع مبلغ التمويل الذي طلبته (وهذا لحمايتك وحماية البنك).

- المسار الهجين: حتى المنصات الرقمية المتطورة مثل “سكني” تتبع هذا النموذج. فبعد اختيارك للعرض التمويلي المناسب أونلاين، تذكر المنصة بوضوح أن الخطوة الأخيرة هي “متابعة طلب التمويل الذي وافقت عليه من خلال زيارة إحدى فروع البنك”.

- التوقيع النهائي: عند صدور الموافقة النهائية بعد التقييم، سيتم تحديد موعد لك في الفرع. في هذه الزيارة، ستقوم بمراجعة العقد النهائي، وتوقيع سندات الأمر، واستكمال إجراءات الرهن العقاري بشكل رسمي.

الاختلاف الجوهري: شروط التمويل العقاري للوافدين في دول الخليج

هذا هو القسم الأهم الذي يجب أن تقرأه إذا كنت وافداً وتفكر في التملك في الخليج. تختلف اللوائح التنظيمية للبنوك المركزية بشكل كبير من دولة لأخرى، وهي تؤثر مباشرة على أهليتك وقدرتك على الشراء.

إليك التحليل المفصل:

1. الإمارات العربية المتحدة (UAE): السوق الأكثر مرونة للوافدين

تعتبر الإمارات الوجهة الأكثر جاذبية ومرونة للوافدين الراغبين في التملك العقاري، وذلك بفضل اللوائح الواضحة والمشجعة التي وضعها مصرف الإمارات المركزي (CBUAE).

- الجهة المنظمة: مصرف الإمارات المركزي (CBUAE).

- نسبة التمويل (LTV) للوافدين: هذا هو المفتاح. “نسبة القرض إلى القيمة” (LTV) تحدد كم سيدفع البنك وكم ستدفع أنت كدفعة أولى.

- العقار الأول (لغرض السكن): الحد الأقصى للتمويل (LTV) هو 80% للعقارات التي تقل قيمتها عن 5 مليون درهم. هذا يعني أن الدفعة الأولى المطلوبة هي 20% فقط.

- العقار الأول (لغرض السكن): إذا زادت قيمة العقار عن 5 ملايين درهم، ينخفض التمويل إلى 70% (دفعة أولى 30%).

- العقار الثاني (أو الاستثماري): تنخفض النسبة إلى 65% LTV (دفعة أولى 35%).

- الشروط البنكية (مثال): بنك المشرق نيو (Mashreq Neo) يتطلب حداً أدنى للدخل الشهري يبلغ 15,000 درهم إماراتي للوافدين.

- السياق التنظيمي: مرونة البنك المركزي الإماراتي هي المحرك المباشر للسوق. في 2019، قام المصرف بتخفيف القيود، مثل إلغاء شرط الحد الأقصى للسن (70 عاماً) عند آخر دفعة، وخفض رسوم السداد المبكر. هذا التوجه، مقترناً بـ “التبني السريع للمنصات الرقمية” و “النمو الكبير لعدد السكان”، هو ما يدفع التوقعات بنمو القروض الاستهلاكية (بما فيها الرهن العقاري) بنسبة 10% إلى 12% سنوياً خلال 2025 و 2026.

2. المملكة العربية السعودية (KSA): شروط واضحة وتحديثات تنظيمية كبرى قادمة

يشهد السوق السعودي تحولاً تاريخياً مدفوعاً برؤية 2030، لكنه يطبق حالياً شروطاً أكثر صرامة على الوافدين مقارنة بالإمارات.

- الجهة المنظمة: البنك المركزي السعودي (SAMA).

- القاعدة العامة للتمويل: اللائحة التنفيذية لنظام التمويل العقاري تحدد أن الحد الأقصى للتمويل لا يجوز أن يزيد عن 70% من قيمة المسكن. هذا يعني أن الدفعة الأولى المطلوبة هي 30%.

- شروط الوافدين (المقيمين) – القاعدة الحالية:

- تطبق نسبة الدفعة الأولى (30%) بشكل صارم. كمثال، يوضح بنك البلاد أنه لتمويل عقار بقيمة 800,000 ريال، يتطلب دفعة مقدمة 240,000 ريال (أي 30%).

- الشرط الأهم (غير المالي): يجب “الحصول على موافقة وزارة الداخلية” لتملك العقار. هذا شرط تنظيمي أساسي يسبق الإجراءات البنكية.

تحديث تنظيمي هام: نظام تملك غير السعوديين للعقار (2025-2026)

من الضروري أن ننوه هنا إلى أن المشهد التنظيمي في السعودية يمر بتغيير جذري. في يوليو 2025، صدر “نظام تملك غير السعوديين للعقار” الجديد. سيبدأ تطبيق هذا النظام بعد 180 يوماً من نشره، أي في يناير 2026. يهدف هذا النظام إلى جذب الاستثمارات الأجنبية ومن المتوقع أن يوضح آليات جديدة للتملك قد تغير أو تسهل شرط “موافقة وزارة الداخلية” التقليدي.

نصيحتنا لك: إذا كنت مقيماً وتخطط للشراء، تابع عن كثب صدور “اللائحة التنفيذية” لهذا النظام الجديد، لأنها ستحدد قواعد اللعبة الجديدة للتملك والتمويل العقاري للوافدين في المملكة اعتباراً من 2026.

3. دولة قطر: شروط مستقرة وسوق يركز على الخدمة

يتميز السوق القطري بشروط واضحة ومستقرة، وتنافسية عالية بين البنوك لجذب العملاء (المواطنين والوافدين) ليس عبر تغيير الشروط، بل عبر تحسين جودة الخدمة.

- الجهة المنظمة: مصرف قطر المركزي (QCB).

- شروط الوافدين:

- نسبة التمويل (LTV): الحد الأقصى للتمويل هو 70% من قيمة العقار، مما يتطلب دفعة أولى بنسبة 30%.

- الشروط البنكية (مثال QNB): بنك قطر الوطني (QNB) يتطلب حداً أدنى للراتب يبلغ 15,000 ريال قطري للوافدين. كما يشترط ألا يتجاوز عمرك 60 عاماً عند تاريخ استحقاق القرض.

- السياق التنافسي: الابتكار في قطر لا يركز على تغيير لوائح الدفعة الأولى، بل على *جودة الخدمة*. كما ذُكر سابقاً، فاز بنك الدوحة بجائزة “أفضل بنك للتمويل السكني 2025”. وجاء هذا الفوز نتيجة لحملتهم في 2024 التي ركزت على “تقليل الوقت اللازم لإنجاز المعاملات” وتقديم “عروض تمويل خضراء” للعقارات المستدامة. في الوقت نفسه، يقوم مصرف الريان بحملات ترويجية في المملكة المتحدة لاستهداف غير المقيمين للاستثمار في قطر. هذا التنافس في الخدمة هو ما يميز السوق القطري.

“يعتبر حصولنا على هذه الجائزة خير برهان على مساعينا المتلاحقة لتمكين الأسر والأفراد في دولة قطر من امتلاك منزل أحلامهم… سجلت محفظة التمويل السكني [لبنك الدوحة] نموًا سنويًا بلغ 23%.”

– الشيخ عبد الرحمن بن فهد بن فيصل آل ثاني، الرئيس التنفيذي لمجموعة بنك الدوحة

4. دولة الكويت: سوق يركز على المواطنين وتغيير تاريخي قادم

يختلف السوق الكويتي جذرياً عن باقي دول الخليج فيما يخص الوافدين. يجب أن نكون صريحين وموثوقين في هذه النقطة.

- الجهة المنظمة: بنك الكويت المركزي (CBK).

- الرؤية الحاسمة للوافدين: يجب التوضيح بمصداقية تامة أن تملك الوافدين (غير الخليجيين) للعقارات السكنية “مقيد للغاية” و “ممنوع بشكل عام”. السوق الكويتي، في وضعه الحالي، ليس خياراً متاحاً للتمويل العقاري السكني لمعظم الوافدين.

ثورة “قانون التمويل العقاري 2025” (للمواطنين)

القصة الأهم في الكويت حالياً هي التحول التنظيمي الداخلي الضخم الذي يستهدف المواطنين حصراً لعقود، كان التمويل السكني للمواطنين محدوداً.

- المشكلة (القانون القديم): كان التمويل السكني للمواطنين عبر بنك الائتمان محدوداً بـ 70 ألف دينار كويتي كحد أقصى، ومدة سداد لا تتجاوز 15 سنة.

- الحل (القانون الجديد 2025): مشروع القانون المرتقب، الذي ينتظر الإقرار النهائي، يهدف إلى إحداث ثورة في السوق عبر:

- زيادة مدة السداد: من 15 سنة إلى 25 سنة.

- زيادة قيمة القرض: من 70 ألف دينار إلى ما يقارب 200 – 210 ألف دينار.

- الهدف الاستراتيجي: الهدف هو تخفيف العبء المالي عن الدولة وإشراك القطاع الخاص (البنوك) لحل الأزمة الإسكانية، حيث يوجد أكثر من 100 ألف طلب إسكاني. هذا القانون سيخلق “طفرة تمويلية” في القطاع العقاري الكويتي للمواطنين.

جدول مقارنة: الدفعة الأولى للوافدين في دول الخليج (مصمم للمقتطفات المميزة)

لتلخيص أهم نقطة بحث لك كوافد، يوضح هذا الجدول الحد الأدنى للدفعة المقدمة المطلوبة في الأسواق الخليجية الرئيسية.

| الدولة | الجهة المنظمة | الحد الأدنى للدفعة الأولى (للوافدين – العقار الأول) | شروط تنظيمية أساسية |

|---|---|---|---|

| الإمارات العربية المتحدة | CBUAE (مصرف الإمارات المركزي) | 20% (للعقار تحت 5 مليون درهم) | مقيم في الإمارات. |

| المملكة العربية السعودية | SAMA (البنك المركزي السعودي) | 30% | مقيم + موافقة وزارة الداخلية. (تخضع للتغيير مع قانون 2026) |

| دولة قطر | QCB (مصرف قطر المركزي) | 30% | مقيم + حد أدنى للراتب (مثال: 15 ألف ريال). |

| دولة الكويت | CBK (بنك الكويت المركزي) | N/A (غير مطبق عملياً) | التملك مقيد جداً لغير مواطني مجلس التعاون. |

مستقبل التمويل العقاري في الخليج: إحصائيات وتوقعات 2025-2026

يُظهر التحليل أن سوق التمويل العقاري الرقمي في الخليج مقبل على نمو كبير، لكن محركات هذا النمو تختلف من دولة لأخرى.

الأرقام ترسم صورة واضحة للمستقبل:

- إحصائيات قابلة للاقتباس (Citable Stats):

- في السعودية: قوة الطلب الفردي واضحة، حيث استحوذ الأفراد على 76% من إجمالي القروض العقارية (بقيمة 721.9 مليار ريال)، مقابل 24% فقط للقطاع التجاري. هذا يظهر أنه سوق مدفوع بطلب سكني حقيقي.

- في الإمارات: تشير التوقعات إلى استمرار نمو القروض الاستهلاكية (بما في ذلك الرهن العقاري) بنسبة تتراوح بين 10% إلى 12% سنوياً خلال عامي 2025 و 2026. المحركات الأساسية هي النمو السكاني المستمر والرقمنة السريعة للخدمات المصرفية.

- في الكويت: شهد السوق الكويتي ارتفاعاً لافتاً في المبيعات العقارية بنسبة 45% (لتصل إلى 896 مليون دينار) في الربع الأول من عام 2025. هذه القفزة مدفوعة بزيادة في جميع القطاعات (السكنية والتجارية والاستثمارية).

الخلاصة: النمو في السعودية والإمارات مدفوع بطلب سكني حقيقي من المواطنين والوافدين، تدعمه تسهيلات رقمية متزايدة.

أما القفزة في السوق الكويتي، فيبدو أنها ترقب واستعداد “للطفرة التمويلية” التي سيطلقها قانون التمويل العقاري الجديد للمواطنين.

يتوقع تقرير “المركز” المالي الكويتي أن يحافظ القطاع العقاري في السعودية والإمارات والكويت على “زخم تصاعدي” خلال النصف الثاني من عام 2025، مدعوماً بسياسات حكومية داعمة ومؤشرات اقتصادية مشجعة.

الخطوة التالية لك

رحلتك نحو امتلاك منزل أحلامك في الخليج أصبحت الآن أكثر وضوحاً من أي وقت مضى بفضل الرقمنة، أصبحت لديك الأدوات اللازمة للمقارنة والتقديم والحصول على موافقة مبدئية وأنت مرتاح في منزلك.

تذكر دائماً أن مفتاح النجاح هو التجهيز المسبق لمستنداتك وفهمك الواضح للشروط الخاصة بالدولة التي تقيم فيها.

ما هي تجربتك مع التقديم على القروض العقارية رقمياً في الخليج؟ هل لديك نصائح أو أسئلة لم نغطها؟ شاركنا برأيك في التعليقات أدناه.

أسئلة شائعة (FAQ)

لقد جمعنا لك 8 من الأسئلة الأكثر شيوعاً حول التمويل العقاري عبر الإنترنت في الخليج: