متى كانت آخر مرة اضطررت فيها لإعادة ترتيب جدولك بالكامل، والبحث عن موقف لسيارتك، والانتظار في طابور طويل، فقط لتوقيع ورقة أو الاستعلام عن معاملة بسيطة؟

بالنسبة للكثيرين منا في منطقة الخليج وحول العالم، فإن هذه التجربة، بإجراءاتها المعقدة، وساعات عملها المحدودة، والإحساس العام بضياع الوقت، هي الوجه المألوف للخدمات المصرفية التقليدية.

لقد عشنا لعقود مع هذا النموذج، وقبلناه كـ “تكلفة” لا مفر منها للوصول إلى أموالنا وإدارتها.

لكن ماذا لو لم يكن الأمر كذلك؟ ماذا لو كان بنكك متاحًا 24/7، في جيبك، يفهم احتياجاتك بدقة، ولا يفرض عليك رسومًا مقابل امتياز الاحتفاظ بأموالك التي كسبتها بعرق جبينك؟

“أهلًا بمستقبل البنوك، حيث يكون هاتفك هو الفرع الوحيد، ومنزلك هو مكان الانتظار الجديد!” هذه ليست مجرد رؤية مستقبلية؛ إنها واقع يعيشه ملايين الأشخاص حول العالم.

هذه الثورة الهادئة تُعرف باسم “البنوك الجديدة” (Neobanks) إنها لا تبيعك مجرد “منتج مصرفي” جديد، بل تبيعك “الراحة”، “التحكم الكامل”، و”التحرر من القلق المالي”.

لقد نجحت هذه المؤسسات الرقمية لأنها حددت بدقة متناهية “نقاط الألم” (Pain Points) الواضحة في النموذج التقليدي، وبنت نموذجها بالكامل لحل هذه المشاكل.

هذا التحول ليس مجرد “تطبيق بنكي” مُحسَّن؛ إنه إعادة تصميم جذرية لكيفية تفاعلك مع المال، وهو يُغير قواعد اللعبة المالية العالمية، ويضع المؤسسات التقليدية التي يبلغ عمرها قرونًا في موقف دفاعي لم تختبره من قبل.

ما هي البنوك الجديدة (Neobanks)؟

لتقدير حجم التهديد الذي تشكله هذه المؤسسات، يجب أولاً تحديد هويتها بوضوح، فخلف الواجهة البسيطة للتطبيقات الملونة والتصاميم الجذابة، يكمن نموذج أعمال يختلف جذريًا عن البنوك التي اعتدت عليها.

تعريف “البنك الجديد” (Neobank) ببساطة

البنك الجديد (Neobank) هو شركة تكنولوجيا مالية (FinTech) تقدم خدمات مصرفية ترتكز على “الرقمية أولاً” (digital-first).

على عكس البنوك التقليدية، تعمل البنوك الجديدة بشكل أساسي، وفي كثير من الأحيان بشكل حصري، عبر تطبيقات الهاتف المحمول والمواقع الإلكترونية.

السمة المميزة الأساسية هي أنها لا تمتلك أي فروع مادية يمكنك زيارتها، ينصب تركيزها بالكامل على تبسيط العملية المصرفية وتقديمها بتنسيق يركز على العميل (customer-centric) وسهل الاستخدام.

تشمل الخدمات الأساسية التي تقدمها عادةً فتح حسابات جارية وحسابات توفير، وإصدار بطاقات الخصم، وتوفير خدمات دفع وتحويل أموال محلية ودولية.

(Neobank) مقابل (Digital Bank) مقابل (Challenger Bank)

غالبًا ما تُستخدم هذه المصطلحات بالتبادل لوصف أي بنك ليس له فروع، ولكن توجد فروقات دقيقة وحاسمة، خاصة من الناحية التنظيمية والقانونية، فهم هذا الاختلاف هو مفتاح فهم استراتيجيتها.

- البنك الجديد (Neobank): في أغلب الأحيان، البنك الجديد (Neobank) ليس “بنكًا” بالمعنى القانوني الكامل. هو شركة تكنولوجيا مالية (FinTech) لا تمتلك ترخيصًا بنكيًا مستقلاً. بدلاً من ذلك، هي “تعتمد” أو “تشارك” مع بنك تقليدي مرخص (Chartered Bank) لتقديم خدمات مؤمنة. البنك الجديد هو الواجهة الأمامية (Front-end) التي تتفاعل معها أنت، بينما يتولى البنك الشريك المهام التنظيمية والامتثال في الخلفية.

- البنك الرقمي (Digital Bank): هذا المصطلح غالبًا ما يُطلق على بنك يمتلك ترخيصًا مصرفيًا كاملاً ولكنه يعمل حصريًا عبر الإنترنت. يمكن أن يكون هذا البنك قد بدأ كرقمي بالكامل، أو في كثير من الأحيان، يكون ذراعًا رقميًا أو شركة تابعة مملوكة بالكامل لبنك تقليدي كبير قرر إطلاق علامة تجارية منفصلة لاستهداف شريحة مختلفة.

- البنك المتحدي (Challenger Bank): هو مصطلح (شائع بشكل خاص في المملكة المتحدة وأوروبا) يُطلق على البنوك الجديدة التي تسعى بنشاط للحصول على ترخيص بنكي كامل خاص بها بهدف “تحدي” البنوك الكبرى بشكل مباشر في سوقها الأساسي.

هذا التمييز، خاصة فيما يتعلق بالبنوك الجديدة (Neobanks) التي تعمل بدون ترخيص، هو المفتاح لفهم ميزتها التنافسية.

من خلال الشراكة مع بنك مرخص، يقوم البنك الجديد فعليًا “بإسناد” (Outsource) العبء التنظيمي والامتثال المعقد.

هذا يسمح له بالتركيز بنسبة 100% على شيئين فقط: بناء تجربة مستخدم (UX) لا تُقهر، وخفض تكلفة اكتساب العميل.

هذه الاستراتيجية تمنحها ميزة سرعة ومرونة هائلة لا تستطيع البنوك التقليدية المثقلة بالإرث التنظيمي مجاراتها.

بيانات وإحصائيات نمو سوق البنوك الجديدة

إن صعود البنوك الجديدة ليس ظاهرة هامشية، بل هو تحول زلزالي في القطاع المالي، مدعومًا بأرقام نمو هائلة.

تُظهر تحليلات السوق أن حجم سوق البنوك الجديدة العالمي قد قُدّر بـ 143.29 مليار دولار أمريكي في عام 2024. لكن الرقم الأكثر إثارة للدهشة هو التوقعات المستقبلية.

من المتوقع أن ينمو هذا السوق ليصل إلى 3,406.47 مليار دولار أمريكي بحلول عام 2032، وهو ما يمثل معدل نمو سنوي مركب (CAGR) مذهل يبلغ 48.9% خلال فترة التنبؤ.

بينما تشير تقديرات أخرى إلى معدل نمو سنوي مركب أكثر تحفظًا ولكنه لا يزال هائلاً بنسبة 26.5%، بغض النظر عن التقدير، الاتجاه واضح: نمو انفجاري.

هذا النمو ليس مجرد توقعات نظرية؛ إنه ينعكس في تبني المستخدمين الفعلي. في الولايات المتحدة وحدها، على سبيل المثال، كان هناك 17.5 مليون مستخدم لحسابات البنوك الجديدة في عام 2024، وهو ما يمثل 6.6% من السكان.

لكن الأهم من ذلك، من المتوقع أن يقفز هذا العدد إلى 40 مليون مستخدم بحلول نهاية عام 2025.

القفزة المتوقعة من 17.5 مليون مستخدم إلى 40 مليونًا تعني أن السوق يتوقع أن يتضاعف عدد المستخدمين أكثر من مرتين في عام واحد فقط.

هذا لا يمثل نموًا خطيًا؛ إنه “منعطف” (Inflection Point) حاد، التهديد الذي كانت البنوك التقليدية تعتبره “هامشيًا” (يخدم 6.6% فقط من السوق) على وشك أن يصبح “سائدًا” (mainstream) بسرعة لا يمكن تجاهلها.

لماذا يتجه الملايين نحو البنوك الجديدة؟ المزايا التي تغري العملاء

إن النمو الانفجاري للبنوك الجديدة ليس صدفة. إنه استجابة مباشرة لفشل البنوك التقليدية في تلبية توقعات المستهلك الحديث.

لقد نجحت البنوك الجديدة في تحديد واستغلال “نقاط الألم” الرئيسية الأربع في التجربة المصرفية التقليدية التي عانيت منها لسنوات.

“وداعاً للرسوم”: ثورة التكلفة المنخفضة

الميزة الأكثر وضوحًا وفورية التي تجذبك هي البنية التحتية للرسوم، تتميز البنوك الجديدة بتقديم رسوم منخفضة جدًا أو “صفرية” تمامًا.

يتضمن هذا عادةً:

- لا رسوم صيانة شهرية للحساب.

- لا توجد “رسوم خفية” (hidden fees) للمعاملات الأساسية.

- لا توجد متطلبات للرصيد الأدنى (no minimum balance requirements).

- غالبًا ما تكون رسوم السحب على المكشوف (overdraft fees) إما ملغاة أو مستبدلة بميزات أكثر مرونة.

كيف يمكنهم تحمل تكاليف ذلك؟ الإجابة تكمن في نموذج التشغيل الخاص بهم، نظرًا لعدم وجود فروع مادية، فإن التكاليف التشغيلية (Overhead) للبنوك الجديدة أقل بكثير.

هي لا تدفع إيجارات باهظة أو فواتير كهرباء لآلاف الفروع، أو رواتب لجيش من الصرافين. هي تمرر هذه الوفورات مباشرة إليك كعميل.

ولا تتوقف المكافأة عند الرسوم المنخفضة، فبدلاً من ترك أموالك في حساب توفير تقليدي يكاد لا يقدم أي فائدة، تقدم العديد من البنوك الجديدة أسعار فائدة سنوية مرتفعة (Higher APYs) على حسابات التوفير، وفي بعض الأحيان حتى على أرصدة الحسابات الجارية.

تجربة المستخدم (UX) أولاً

في حين أن الرسوم تجذبك، فإن “تجربة المستخدم” (UX) هي التي تبقيك، البنوك الجديدة مبنية على تصميم يركز عليك (user-centric).

التطبيق هو البنك. هذا يعني أن كل شيء مصمم ليكون بديهيًا، وسهل الاستخدام، وسريعًا.

توفر هذه التطبيقات أدوات قوية لإدارة الأموال مدمجة في الواجهة، مما يسمح لك بتتبع إنفاقك، وتحديد الميزانيات، وتصنيف المعاملات تلقائيًا هذا يمنحك شعورًا بالتحكم الفوري في حياتك المالية.

هذا يتناقض بشكل صارخ مع الأنظمة القديمة (Legacy Systems) في البنوك التقليدية، إن تجربة المستخدم السيئة في البنوك التقليدية ليست مجرد “إزعاج” لك؛ بل هي “خطر تشغيلي” هائل على البنك نفسه.

وخير مثال على ذلك هو الحادثة الكارثية لـ (Citibank) في عام 2020، بسبب واجهة مستخدم (UI) مربكة ومعقدة بشكل لا يصدق لبرنامجهم القديم (Flexcube)، قام موظف عن طريق الخطأ بتحويل مبلغ 500 مليون دولار بدلاً من 7.8 مليون دولار كمدفوعات فائدة.

هذا خطأ فادح كلفهم الكثير، وكان سببه الأساسي هو إهمال كتابة وتصميم تجربة المستخدم.

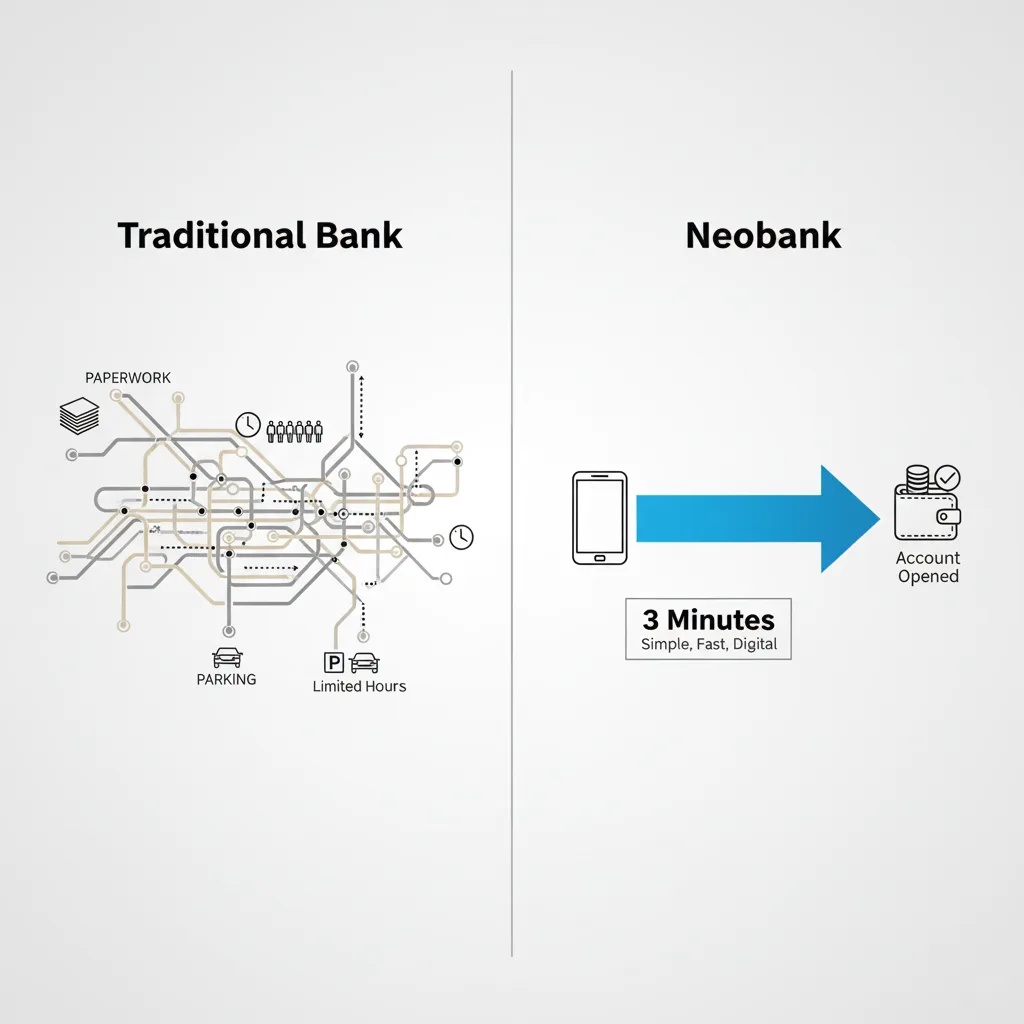

سرعة الوصول: فتح حساب في دقائق، وليس أيام

أحد أكبر حواجز الدخول في البنوك التقليدية هو عملية فتح الحساب، يتطلب الأمر غالبًا زيارة شخصية، وأكوامًا من الأوراق، وانتظارًا لعدة أيام للموافقة وتفعيل الحساب.

البنوك الجديدة قلبت هذه العملية رأسًا على عقب، من خلال “التأهيل الرقمي” (Digital Onboarding) السلس، يمكنك فتح حساب بنكي كامل الوظائف في غضون دقائق، غالبًا باستخدام هاتفك فقط لالتقاط صورة لبطاقة الهوية والتقاط صورة شخصية (سيلفي) للتحقق.

كل شيء، من فتح الحساب إلى إدارة الأموال وطلب الدعم، يتم بالكامل عبر التطبيق. هذه السرعة والراحة لا مثيل لها في النموذج التقليدي.

خدمة من لا تخدمهم البنوك

ربما يكون السبب الأكثر أهمية وتأثيرًا لنمو البنوك الجديدة هو قدرتها على خدمة شرائح من السكان كانت البنوك التقليدية تتجاهلها أو ترفضها.

لقد نجحت البنوك الجديدة في جذب المستهلكين “المعرضين للبنوك” (bank-averse).

هؤلاء هم الأفراد الذين تجنبوا البنوك التقليدية بنشاط لعدد من الأسباب: الرسوم العقابية المرتفعة، أو متطلبات الحد الأدنى للرصيد التي لا يستطيعون الوفاء بها، أو ببساطة عدم وجود فرع بنكي قريب في منطقتهم.

تستهدف البنوك الجديدة بنشاط هذه المجموعات التي تعاني من نقص الخدمات (underbanked)، بما في ذلك:

- المستقلون (Freelancers): الذين يحتاجون إلى أدوات بسيطة لإدارة الدخل غير المنتظم.

- جيل الألفية وجيل Z: الذين يفضلون الحلول الرقمية ويرفضون النماذج القديمة.

- المهاجرون والطلاب: الذين قد يجدون صعوبة في تقديم المستندات المطلوبة لفتح حساب تقليدي.

على الصعيد العالمي، لا يزال هناك 1.4 مليار شخص بالغ لا يمتلكون حسابات بنكية، تمثل التكنولوجيا المالية، التي تجسدها البنوك الجديدة، مفتاح “الشمول المالي” (Financial Inclusion)، حيث توفر لك وصولاً سهلاً ومنخفض التكلفة للخدمات المالية الأساسية.

كيف فازت البنوك الجديدة بولاء جيل Z؟

إذا كانت المزايا المذكورة أعلاه تمثل “التهديد الحالي” للبنوك التقليدية، فإن التحول الديموغرافي يمثل “الخطر الوجودي” طويل الأمد.

تُظهر البيانات أن البنوك الجديدة ليست مجرد بديل، بل هي الخيار الأول للجيل القادم من المستهلكين.

تُظهر الدراسات أن 64% من جيل Z و 57% من جيل الألفية يمتلكون بالفعل حسابات مع مؤسسات مالية غير تقليدية.

هذا يعني أن البنوك التقليدية تفقد “العلاقة المصرفية الأساسية” (Primary Banking Relationship) مع الجيل الجديد قبل أن تبدأ المنافسة حتى.

لماذا جيل Z بالذات؟ (تغير التوقعات)

إن انجذاب جيل Z إلى البنوك الجديدة ليس مجرد تفضيل، بل هو انعكاس لمجموعة مختلفة تمامًا من التوقعات حول كيفية عمل التكنولوجيا والخدمات:

- “رقمي أصلي” (Digital-First): هذا الجيل “وُلِد رقميًا”. هم لا يريدون بنكًا لديه “خيار رقمي”؛ بل يتوقعون تجربة “رقمية فقط” (mobile-only). تشير الدراسات إلى أن 73% من العملاء يريدون أن يكونوا قادرين على إكمال جميع مهامهم المالية عبر تطبيقات الهاتف المحمول.

- التخصيص الفائق (Hyper-Personalization): أنت كعميل شاب لا تطالب فقط بالخدمات الأساسية، بل تطالب بخدمات مخصصة، وإدارة مالية في الوقت الفعلي، وتنبيهات ذكية. إنك تتوقع من بنكك أن يفهم عاداتك المالية ويقدم لك نصائح استباقية.

- المجتمع والقيم (Community & Values): بالنسبة لجيل Z، البنك ليس مجرد “خزنة” لحفظ الأموال، بل هو “أداة” لتحسين الحياة المالية. كشفت دراسة استقصائية للمنتدى الاقتصادي العالمي (WEF) أن 72% من جيل Z يستخدمون تطبيق بنك جديد كأداة أساسية للميزانية. إنهم يبحثون بنشاط عن “محو الأمية المالية” (financial literacy)، وهو ما تقدمه العديد من البنوك الجديدة كجزء من محتواها.

- انعدام الولاء للعلامة التجارية (Lack of Brand Loyalty): هذا هو العامل الحاسم. على عكس الأجيال السابقة، لا يمتلك جيل Z أي ولاء فطري للعلامات التجارية المصرفية الكبرى. إنهم سعداء بتبديل البنوك إذا لم يحصلوا على الخدمة السلسة أو الميزات التي يتوقعونها.

إن نموذج العمل الكامل للبنوك التقليدية مبني على “الخمول” أو “الولاء” الافتراضي للعملاء.

الافتراض هو أن العميل الذي يفتح حسابًا في العشرينات من عمره سيظل مع البنك للحصول على قرض السيارة، ثم القرض العقاري، ثم مدخرات التقاعد.

جيل Z حطم هذا الافتراض. إنهم يعاملون البنك كتطبيق آخر على هاتفهم: إذا كان التطبيق سيئًا، أو لا يلبي احتياجاتهم، أو يفرض رسومًا غير مبررة، فإنهم ببساطة “يحذفونه” وينتقلون إلى التطبيق التالي.

النموذج الاقتصادي للبنوك التقليدية، القائم على “قيمة العميل مدى الحياة” (Lifetime Customer Value) المكتسبة بشكل سلبي، ينهار.

إنهم لا يخسرون مجرد “حساب توفير” ثانوي، بل يخسرون الجيل القادم بأكمله من العلاقات المصرفية الأولية.

البنوك الجديدة مقابل البنوك التقليدية

لتلخيص الاختلافات الجوهرية التي تدفع هذا التحول، يقدم الجدول التالي مقارنة مباشرة بين النموذجين عبر المعايير الرئيسية.

| الميزة (Feature) | البنوك الجديدة (Neobanks) | البنوك التقليدية (Traditional Banks) |

|---|---|---|

| التواجد المادي | لا توجد فروع. رقمية بالكامل (Digital-Only). تعمل عبر تطبيقات الهاتف المحمول والمواقع الإلكترونية. | شبكة واسعة من الفروع المادية وأجهزة الصراف الآلي (ATM). |

| الرسوم والشفافية | منخفضة جدًا أو معدومة. شفافية عالية في هيكل التسعير. لا يوجد غالبًا حد أدنى للرصيد. | رسوم متعددة (صيانة شهرية، سحب من خارج الشبكة، سحب على المكشوف). غالبًا ما تكون مخفية أو معقدة. |

| أسعار الفائدة (توفير) | مرتفعة نسبيًا (High APYs). تقدم عوائد تنافسية على المدخرات لجذب الودائع. | منخفضة جدًا، تقترب من الصفر في كثير من الأحيان، بسبب ارتفاع التكاليف التشغيلية. |

| تجربة المستخدم (UX) | هي محور التركيز الأساسي. سريعة، بديهية، وسلسة. تصميم يركز على المستخدم. | تتحسن، لكنها غالبًا ما تكون بطيئة، مجزأة، ومقيدة بالأنظمة التكنولوجية القديمة (Legacy Tech). |

| سرعة الابتكار | سريعة جدًا (Agile). قادرة على طرح ميزات وتحديثات جديدة بشكل متكرر استجابة لآراء العملاء. | بطيئة جدًا. دورات تطوير المنتجات طويلة ومعقدة ومقيدة بالبنية التحتية القديمة. |

| نطاق الخدمات | ضيق (Niche) حاليًا. تركز على الحسابات الأساسية، الدفع، والقروض الشخصية البسيطة. | واسع جدًا (Full Suite). “متجر شامل” يشمل القروض العقارية، الاستثمارات، التأمين، وخدمات الأعمال المعقدة. |

| الترخيص والتنظيم | غالبًا ما تكون شركة تكنولوجيا مالية (FinTech) تشارك بنكًا مرخصًا. غير مرخصة بنفسها. | مرخصة بالكامل كـ “بنك معتمد” (Chartered Bank). تخضع لتنظيمات حكومية صارمة ومباشرة. |

| خدمة العملاء | رقمية 24/7 (عبر الدردشة، البريد الإلكتروني، بوتات الدردشة). فعالة للمهام البسيطة، ولكنها تظهر ضعفًا في حل المشكلات المعقدة. | شخصية (In-Person) وعبر الهاتف. ساعات عمل محدودة، لكنها توفر تفاعلًا بشريًا لحل المشكلات المعقدة. |

| الثقة (Trust) | لا تزال قيد البناء. يُنظر إليها على أنها “أقل استقرارًا” بسبب حداثتها. تعاني من “انخفاض مستوى الثقة” العام مقارنة بالبنوك الكبرى. | عالية جدًا. مبنية على عقود أو قرون من التاريخ، والسمعة، والتواجد المادي، والتنظيم الحكومي الصارم. |

التكنولوجيا التي تمنح البنوك الجديدة تفوقها (FinTech, Open Banking, Cloud)

إن تجربة المستخدم السلسة والرسوم المنخفضة التي تستمتع بها كعميل ليست سوى قمة جبل الجليد.

إن القوة الحقيقية والتهديد الأعمق للبنوك الجديدة يكمن في “المجموعة التقنية” (Tech Stack) الحديثة التي بُنيت عليها.

هي ليست مجرد “بنوك على الإنترنت”؛ هي شركات تكنولوجيا تعمل في القطاع المالي.

التكنولوجيا المالية (FinTech) كقوة دافعة

البنوك الجديدة هي التطبيق العملي الأكثر وضوحًا لمفهوم “التكنولوجيا المالية” (FinTech).

التكنولوجيا المالية ليست مجرد أداة، بل هي نموذج العمل بأكمله.

يتمثل دورها في استخدام التكنولوجيا لتحقيق أهداف محددة تهدم مزايا البنوك التقليدية:

- خفض التكاليف: أتمتة العمليات لتقليل تكلفة كل معاملة.

- زيادة الكفاءة: استخدام أنظمة إلكترونية لرفع الكفاءة التشغيلية.

- تبسيط الخدمات: جعل المنتجات المالية المعقدة سهلة الفهم والاستخدام.

- التخصيص: استخدام الذكاء الاصطناعي (AI) وتحليل البيانات لتقديم خدمات مخصصة لاحتياجاتك الفردية.

إن هذا “الأثر المدمر” (Disruptive Impact) للتكنولوجيا المالية هو الذي يسمح للبنوك الجديدة بتقديم خدمات أفضل بتكلفة أقل.

البنية التحتية السحابية: لماذا لا تملك البنوك الجديدة “خوادم”؟ (AWS, Azure)

أحد أكبر الأثقال التي تقيد البنوك التقليدية هو إرثها المادي، وهذا لا يشمل الفروع فقط، بل يشمل مراكز البيانات (Data Centers) القديمة والمكلفة.

هذه البنوك تنفق مليارات الدولارات سنويًا فقط لصيانة “الأنظمة القديمة” (Legacy Systems) التي بُنيت قبل عقود.

في المقابل، البنوك الجديدة “تولد في السحابة” (Born in the Cloud) هي لا تمتلك خوادم مادية.

بدلاً من ذلك، هي تستخدم بنية تحتية مرنة كخدمة (IaaS) ومنصة كخدمة (PaaS) من عمالقة التكنولوجيا مثل Amazon Web Services (AWS)، و Microsoft Azure، و Google Cloud.

هذا النموذج يمنحها مزايا هائلة:

- المرونة وقابلية التوسع (Scalability): يمكنها التوسع لخدمة ملايين العملاء الجدد دون الحاجة لبناء مراكز بيانات جديدة.

- خفض التكاليف: هي تدفع فقط مقابل ما تستخدمه، مما يقلل النفقات الرأسمالية (CapEx) بشكل كبير.

- التركيز: يتيح لها التركيز على تطوير المنتجات وتجربة العملاء، بدلاً من القلق بشأن إدارة الخوادم وصيانتها.

“الخدمات المصرفية المفتوحة” (Open Banking)

إذا كانت السحابة هي “كيف” تم بناء البنوك الجديدة، فإن “الخدمات المصرفية المفتوحة” (Open Banking) هي “العامل المُمكِّن” (The Enabler) القانوني والتقني الذي سمح لها بالازدهار، وهو توجه تتبناه دول الخليج بقوة، خصوصاً في المملكة العربية السعودية والإمارات والبحرين.

الخدمات المصرفية المفتوحة هي مفهوم يتيح لك، بموافقتك الصريحة، السماح لـ “أطراف ثالثة” (مثل البنوك الجديدة وتطبيقات التكنولوجيا المالية) بالوصول إلى بياناتك المالية من بنوكك التقليدية، يتم هذا الوصول بشكل آمن عبر “واجهات برمجة التطبيقات” (APIs).

في أوروبا، لم يكن هذا اختياريًا، جاء “توجيه خدمات الدفع الثاني” (PSD2) كإطار تنظيمي أجبر البنوك التقليدية على بناء وفتح واجهات برمجة التطبيقات هذه للمنافسين.

هذا التغيير التنظيمي كان بمثابة “قانون تحطيم الاحتكار” للبيانات المصرفية.

سمح لشركة تكنولوجيا مالية (Neobank) بالقيام بما يلي:

- بناء واجهة أمامية (Front-end) رائعة (تطبيق سهل الاستخدام).

- بينما تستخدم البنية التحتية الخلفية (Back-end) (مثل الحسابات وأنظمة الدفع) للبنك التقليدي الموجود مسبقًا.

ببساطة، أجبر المنظمون البنوك التقليدية على تسليم البيانات (بموافقتك) التي سمحت للبنوك الجديدة باستخدام بيانات البنوك التقليدية ضدها لخلق تجربة أفضل لك.

محركات الأنظمة المصرفية الأساسية (Core Banking Platforms): Mambu, Thought Machine

هذا هو السر التقني الأعمق. لماذا البنوك الجديدة سريعة جدًا في الابتكار بينما البنوك التقليدية بطيئة بشكل مؤلم؟

المشكلة في البنوك التقليدية هي اعتمادها على “بنية تحتية قديمة لتكنولوجيا المعلومات”.

أنظمتها المصرفية الأساسية (Core Banking Systems) الدماغ المركزي الذي يدير جميع الحسابات والمعاملات غالبًا ما تكون مكتوبة بلغات برمجة قديمة وتعمل على خوادم “مين فريم” (Mainframe) ضخمة.

هذه الأنظمة متجانسة (Monolithic)؛ أي تغيير بسيط يتطلب شهورًا من الاختبارات خوفًا من انهيار النظام بأكمله.

البنوك الجديدة، من ناحية أخرى، تستخدم “منصات مصرفية أساسية سحابية” (Cloud-Native Core Banking Platforms) من الجيل التالي، مقدمة من شركات مثل Mambu و Thought Machine.

الميزة الحاسمة لهذه المنصات هي أنها “مؤلفة” (Composable). هذا يعني:

- API-first: هي مبنية بالكامل على واجهات برمجة التطبيقات، مما يسمح بالاتصال بأي خدمة أخرى بسهولة.

- مرنة (Composable): بدلاً من نظام واحد ضخم، هي مجموعة من “الخدمات المصغرة” (Microservices) المستقلة. يمكن للبنك “تجميع” منتج مالي جديد كما لو كان يجمع “مكعبات ليغو”. هل تريد إضافة حساب توفير جديد؟ ما عليك سوى استدعاء خدمة الحساب. هل تريد إضافة خدمة “اشتر الآن وادفع لاحقًا”؟ قم بتوصيل واجهة برمجة تطبيقات لخدمة الإقراض.

إن الميزة التنافسية الحقيقية للبنوك الجديدة ليست التطبيق. التطبيق هو مجرد الطبقة العليا.

الميزة الحقيقية هي “المحرك” أي “منصة الخدمات المصرفية الأساسية” السحابية.

إن البنك التقليدي الذي يحاول المنافسة بمجرد “بناء تطبيق أجمل” يشبه وضع هيكل سيارة فيراري فاخر على عربة قديمة تجرها الخيول، المحرك (النظام الأساسي القديم) هو ما يحدد السرعة.

لماذا تنجح البنوك الجديدة في كسب العملاء وتفشل في تحقيق الأرباح؟

مع كل هذا النمو الهائل، والتفوق التكنولوجي، والحب من جيل Z، يبدو أن هيمنة البنوك الجديدة هي مسألة وقت.

لكن تحت هذا السطح اللامع يكمن تحدٍ خطير يهدد النموذج بأكمله: “مفارقة البنوك الجديدة” (The Neobank Paradox).

إنها تنجح في كل شيء تقريبًا (رضا العملاء، اكتساب المستخدمين، الابتكار التكنولوجي) باستثناء الشيء الأكثر أهمية لبقائها على المدى الطويل: الربحية.

التحدي رقم 1: معضلة الربحية

الحقيقة الصادمة، التي غالبًا ما يتم تجاهلها وسط ضجيج التقييمات العالية، هي أن الغالبية العظمى من البنوك الجديدة لا تجني الأموال.

- تشير التقارير المتخصصة في القطاع إلى أن أقل من 5% من أكثر من 400 بنك جديد حول العالم قد وصلت إلى نقطة التعادل (Breakeven).

- لا تزال النتائج الصافية لمعظم هذه المؤسسات “سلبية بشكل عام”.

- الأهم من ذلك، أن المناخ الاستثماري قد تغير. في السنوات الأولى، كان المستثمرون سعداء بتمويل استراتيجية “النمو بأي ثمن” (Growth at all costs). لكن مع جفاف التمويل وارتفاع أسعار الفائدة، تحول التركيز بشكل حاد. يطالب المستثمرون الآن بـ “طريق واضح للربحية”. لم يعد الاستحواذ على ملايين المستخدمين غير المربحين كافيًا.

لماذا لا يربحون؟ (تحليل الأسباب)

إن الافتقار إلى الربحية ليس مجرد مشكلة “وقت”، بل هو نتيجة مباشرة لنموذج العمل الذي جعلها جذابة في المقام الأول.

- الاعتماد على نموذج “رسوم التبادل” (Interchange Fees): نموذج أعمالها الأساسي يعتمد بشكل كبير على الرسوم الضئيلة التي تحصل عليها في كل مرة تقوم فيها بتمرير بطاقة الخصم الخاصة بك. هذا النموذج وحده غير كافٍ لتحقيق ربحية مستدامة، فهو يتطلب حجم معاملات هائل بهوامش ربح ضئيلة.

- ارتفاع تكلفة اكتساب العميل (CAC): أصبح مجال التكنولوجيا المالية مزدحمًا للغاية. نتيجة لذلك، فإن “تكلفة اكتساب العميل” (CAC) مرتفعة للغاية. إذا لم تنفق ما يكفي، أو إذا غادرت بسرعة، فإن “اقتصاديات الوحدة” (Unit Economics) للبنك تنهار.

- الفشل في أن تصبح “البنك الأساسي” (Primary Bank): هذه هي المشكلة الأكبر. يستخدم العديد من العملاء (مثلك أنت) البنوك الجديدة كـ “حساب ثانوي” – حساب “مصروف يومي” تضع فيه مبلغًا صغيرًا من المال. في الوقت نفسه، تحتفظ براتبك الرئيسي، ومدخراتك، وقرضك العقاري في بنكك التقليدي “الموثوق به”.

- الافتقار إلى المنتجات عالية الهامش: كنتيجة مباشرة لكونها ليست البنك الأساسي، تفشل البنوك الجديدة في بيع المنتجات ذات الربحية العالية التي تعيش عليها البنوك التقليدية: القروض العقارية، وبطاقات الائتمان ذات القيمة العالية، وخدمات الاستثمار وإدارة الثروات.

- الاحتيال والجرائم المالية: نظرًا لتركيزها على سرعة فتح الحسابات، غالبًا ما تكون البنوك الجديدة أهدافًا رئيسية لغاسلي الأموال والمحتالين. هي تتحمل خسائر كبيرة بسبب الاحتيال، بالإضافة إلى التكاليف الباهظة للغرامات التنظيمية المتعلقة بضعف إجراءات مكافحة غسيل الأموال (AML).

مؤشرات الأداء المتناقضة (NPS vs. CSAT)

هنا تكمن جذور “مفارقة الربحية” عند النظر إلى مقاييس رضا العملاء، تظهر صورة متناقضة للغاية.

الصورة الإيجابية (الولاء العالي):

تُظهر استطلاعات “صافي نقاط الترويج” (NPS) الذي يقيس مدى احتمالية توصيتك بالخدمة تفوقًا واضحًا للبنوك الجديدة. على سبيل المثال، يحقق بنك Klarna (بنك جديد للتمويل) درجة NPS تبلغ 75.

في المقابل، أفادت التقارير أن درجة NPS لبنك Bank of America (أحد أكبر البنوك التقليدية) كانت24 هذا الفارق هائل.

الصورة السلبية (الرضا المنخفض عند الأزمات):

على الرغم من NPS المرتفع، أظهرت دراسة حديثة ومهمة أجرتها (J.D. Power) “تراجعًا” مقلقًا في درجة رضا العملاء (CSAT) عن البنوك الرقمية فقط. لماذا هذا التناقض؟

الرضا ينهار في اللحظة التي “تحدث فيها مشكلة” البنوك الجديدة ممتازة في 99% من المعاملات الرقمية البسيطة. لكنها تفشل بشكل كارثي في الـ 1% من الحالات المعقدة (مثل: معاملة فاشلة، بطاقة مسروقة، نزاع على معاملة).

وجد العملاء صعوبة بالغة في حل المشكلات، وصعوبة في الوصول إلى “إنسان” للمساعدة الفورية، مما أدى إلى تآكل الرضا.

إن “مفارقة الربحية” و “تناقض رضا العملاء” ليسا مشكلتين منفصلتين؛ إنهما نفس المشكلة.

الحساب الجاري هو “عالي المخاطر” (فشل معاملة الراتب، بطاقة مسروقة).

هذه المشاكل تتطلب دعمًا بشريًا فوريًا وموثوقًا. فشل البنوك الجديدة في توفير هذا الدعم البشري عند الأزمات يؤدي مباشرة إلى تآكل الثقة.

هذا النقص في الثقة هو السبب المباشر الذي يمنعك من تحويل البنك الجديد إلى “بنكك الأساسي”.

وهذا الفشل في أن تصبح البنك الأساسي هو ما يمنعها من بيع المنتجات المربحة. وهذا بدوره هو ما يقتل ربحيتها.

ببساطة، أعظم قوة للبنوك الجديدة (كونها رقمية 100%) هي جذر أعظم ضعف لديها (انعدام الدعم البشري الموثوق به عند الأزمات).

استراتيجيات النمو لعمالقة البنوك الجديدة (Chime, N26)

يُظهر تحليل لاعبين رئيسيين كيف تتجلى هذه التحديات في العالم الحقيقي.

تخوض البنوك الجديدة حربًا على جبهتين: جبهة الاستدامة المالية وجبهة الامتثال التنظيمي.

دراسة حالة: Chime (الاستحواذ على السوق الأمريكي)

يُعد Chime البنك الجديد رقم 1 في الولايات المتحدة من حيث عدد المستخدمين. استراتيجيتهم للاستحواذ على العملاء كانت عبقرية، حيث مزجت بين أساليب التسويق التقليدية والحديثة.

- استراتيجية الاستحواذ: بدلاً من الاعتماد فقط على الإعلانات الرقمية، لجأ Chime بقوة إلى الإعلانات التلفزيونية. كانت هذه الخطوة ذكية لأنها سمحت لهم ببناء الوعي بالعلامة التجارية (Brand Awareness) على نطاق واسع، وفي نفس الوقت استخدام أدوات تحليلية متقدمة لقياس “تكلفة الاكتساب” (CPE) بكفاءة من حملاتهم التلفزيونية.

- تسويق المحتوى: ركز Chime بشكل كبير على “محو الأمية المالية” وبناء مجتمع، بما في ذلك برامج شهيرة بالتعاون مع مشاهير.

- نقطة الضعف: على الرغم من نجاحه الهائل في النمو، فإن نموذج ربحه يكشف عن التحدي الأكبر. يكشف ملف الاكتتاب العام الأولي (S-1) الخاص بهم أن 80% من إيراداتهم تأتي مباشرة من “رسوم التبادل” (Interchange Fees). هذا يؤكد الاعتماد الكبير على نموذج أعمال منخفض الهامش وغير متنوع.

دراسة حالة: N26 (التوسع والتحديات التنظيمية)

يُعد N26، الذي يتخذ من ألمانيا مقراً له، أحد أكبر البنوك الرقمية بالكامل في أوروبا، وهو مثال على نموذج التوسع السريع.

- التحدي: على عكس Chime، الذي يواجه تحديًا ماليًا، واجه N26 تحديًا تنظيميًا كاد أن يدمره. واجه البنك تدقيقًا تنظيميًا شديدًا من (BaFin)، هيئة الرقابة المالية الألمانية، بسبب إخفاقات متكررة في أنظمة مكافحة غسيل الأموال (AML).

- النتيجة: كانت العقوبة شديدة. فرض المنظمون سقفًا على عدد العملاء الجدد الذين يمكن لـ N26 إضافتهم شهريًا. بالنسبة لشركة نموذج أعمالها بأكمله يعتمد على “النمو السريع”، فإن هذه العقوبة كانت بمثابة الضغط على زر “الإيقاف” قسرًا.

هاتان الحالتان تظهران المخاطر المزدوجة. Chime يمثل مخاطر الاستدامة المالية (نموذج ربح هش). و N26 يمثل مخاطر الامتثال التنظيمي. شعار وادي السيليكون هو “التحرك بسرعة وكسر الأشياء”، ولكن في عالم الخدمات المصرفية الخاضع للتنظيم الصارم، فإن “كسر الأشياء” (مثل قواعد مكافحة غسيل الأموال) سيجعل المنظمين يتدخلون ويدمرون نموذج النمو بالكامل.

كيف تواجه البنوك التقليدية “تهديد” البنوك الجديدة؟

لعقود، كانت البنوك التقليدية تراقب صعود التكنولوجيا المالية بنوع من التعالي. لكن الأرقام أصبحت أكبر من أن تُتجاهل.

اليوم، لم يعد “التحول الرقمي” بالنسبة لهذه المؤسسات “خيارًا” بل أصبح “ضرورة حتمية” للبقاء.

استراتيجية “التحول الرقمي” (Digital Transformation)

بدأت البنوك التقليدية أخيرًا في استخدام مواردها الهائلة لشن هجوم مضاد، ونحن نرى هذا بوضوح في القطاع المصرفي الخليجي.

تتضمن استراتيجيتهم الدفاعية والهجومية ما يلي:

- بناء القدرات الداخلية: استثمار مليارات الدولارات في بناء تطبيقاتهم الخاصة، وتطوير الخدمات المصرفية عبر الإنترنت، ورقمنة العمليات الداخلية.

- الشراكة مع العدو: بدلاً من محاولة سحق التكنولوجيا المالية، بدأت البنوك الذكية في “الشراكة” معها. هي تستثمر في شركات التكنولوجيا المالية الناشئة، وتتعاون معها لدمج حلولها المبتكرة في أنظمتها الخاصة.

- تبني التكنولوجيا العميقة: استخدام الذكاء الاصطناعي والبيانات الضخمة (التي يمتلكون كميات هائلة منها) لتقديم خدمات مخصصة لك، وتحسين إدارة المخاطر.

لكن هذا التحول يواجه تحديات هائلة: الأنظمة القديمة (Legacy Tech) التي تقاوم التغيير، ومقاومة التغيير الثقافية داخل المؤسسات البيروقراطية، والتهديدات السيبرانية المتزايدة، والتكاليف الباهظة للتحول.

“القيادة الرقمية بلمسة إنسانية” (Digital-led with Human Touch)

هنا تكمن الرؤية الأهم لاستراتيجية البنوك التقليدية. لقد أدركت هذه البنوك أن أكبر نقاط ضعفها الظاهرية (الفروع المادية المكلفة والموظفون) قد تكون في الواقع أعظم نقاط قوتها التنافسية.

لقد كشفت “مفارقة البنوك الجديدة” عن نقطة ضعفها القاتلة: الفشل في تقديم دعم بشري موثوق به عند الأزمات.

النموذج الفائز للبنوك التقليدية ليس أن تصبح نسخة مقلدة من البنوك الجديدة (رقمية 100%)، بل أن تصبح نموذجًا هجينًا متفوقًا.

يُعرف هذا النموذج بـ “القيادة الرقمية بلمسة إنسانية”، وهو يعمل كالتالي:

- القيادة الرقمية (Digital-First): نقل 99% من معاملاتك الروتينية والبسيطة (إيداع شيك، تحويل أموال، دفع فاتورة) إلى القنوات الرقمية (التطبيقات والمواقع). الهدف هو مطابقة البنوك الجديدة في الكفاءة والراحة.

- اللمسة الإنسانية (Human-Touch): إعادة توظيف الموظفين في الفروع (أو عبر مراكز اتصال متخصصة عن بُعد) للتركيز حصريًا على الـ 1% من التفاعلات ذات القيمة العالية والمعقدة. تشمل هذه:

- تقديم المشورة لك بشأن القرض العقاري.

- مناقشة خطط الاستثمار والتقاعد.

- حل المشكلات المعقدة (مثل الاحتيال أو النزاعات الكبيرة).

هذا النموذج الهجين عبقري لأنه يهاجم نقاط ضعف البنوك الجديدة بشكل مباشر، يمكن للبنك التقليدي أن يقول لك: “استخدم تطبيقنا السلس لجميع معاملاتك اليومية (مثل Chime)، ولكن عندما تواجه مشكلة حقيقية، أو عندما تكون على وشك اتخاذ أكبر قرار مالي في حياتك (شراء منزل)، فنحن هنا، لدينا خبير بشري يمكنك الجلوس معه وجهًا لوجه”.

بهذه الطريقة، يحول البنك التقليدي “التكلفة” (الموظفون والفروع) إلى “ميزة تنافسية” فاخرة لا يمكن للبنوك الجديدة (بنموذجها الرقمي البحت الحالي) مجاراتها.

الخاتمة: مستقبل الخدمات المصرفية.. هل هو الاندماج أم الاستبدال؟

إن صعود البنوك الجديدة لا يمثل مجرد “منافس” جديد، بل هو قوة “تغيير” (Change Agent) أجبرت قطاعًا بأكمله على إعادة تقييم وجوده.

“المعركة الحقيقية هي على علاقة العميل”، ومستقبل الخدمات المصرفية لن يكون “استبدال” بسيط للبنوك القديمة بالجديدة.

ما نشهده الآن هو سباق محموم نحو “التقارب” (Convergence):

- البنوك الجديدة تحاول يائسة أن تصبح أكثر شبهاً بالبنوك التقليدية: هي تسعى للحصول على تراخيص مصرفية كاملة، وتضيف منتجات عالية الهامش (مثل القروض وبطاقات الائتمان)، وتستثمر في الدعم البشري لحل “مشكلة الثقة”. إنها تتسابق لتصبح مربحة قبل نفاد التمويل.

- البنوك التقليدية تحاول يائسة أن تصبح أكثر شبهاً بشركات التكنولوجيا: هي تستثمر المليارات في تحديث بنيتها التحتية، وتتبنى الذكاء الاصطناعي، وتحسن تطبيقاتها، وتتبنى نموذج “اللمسة الإنسانية”. إنها تتسابق لتصبح ذات صلة (relevant) قبل أن تفقد الجيل القادم.

الفائز في هذه المعركة لن يكون “الأقدم” أو “الأحدث”. الفائز سيكون من ينجح أولاً في دمج أفضل ما في العالمين: ثقة و عمق منتجات البنك التقليدي، مع سرعة و تجربة مستخدم البنك الجديد.

المستقبل، بلا شك، هو مستقبل هجين (Hybrid)، ومبني على واجهات برمجة التطبيقات (API-driven)، ويركز بشكل مهووس على التخصيص الفائق لخدمتك.

والآن، السؤال موجه إليك: بعد قراءة هذا التحليل، ما هو اختيارك لمستقبلك المالي؟ هل ستمنح ثقتك الكاملة للتطبيق السلس والرسوم الصفرية للبنك الجديد، أم ستبقى مع المؤسسة العريقة التي تقدم لك الأمان واللمسة الإنسانية؟

شاركنا برأيك في التعليقات.