من الصفر إلى أول استثمار: دليلك العملي لدخول سوق الأسهم والسندات

هل تساءلت يومًا كيف يمكن لأموالك أن تعمل من أجلك بدلًا من أن تعمل أنت دائمًا من أجلها؟ هل يراودك حلم تحقيق الاستقلال المالي، لكن فكرة الاستثمار تبدو لك عالمًا معقدًا ومحصورًا على الخبراء وأصحاب الثروات؟

الكثير منا يقف على حافة عالم الاستثمار، يشعر بالرهبة من المصطلحات المعقدة والرسوم البيانية المربكة. كنت هناك، أنظر إلى فكرة دخول سوق الأسهم والسندات كقمة جبل شاهقة.

لكن الحقيقة أبسط من ذلك بكثير، والرحلة نحو هذه القمة تبدأ بخطوة واحدة واضحة، هذا المقال هو دليلك لتلك الخطوة.

في هذا الدليل الشامل، سنقوم بتفكيك هذه العملية إلى خطوات بسيطة وعملية يمكنك البدء في تطبيقها اليوم.

لن تحتاج إلى شهادة في الاقتصاد أو خبرة مسبقة، بل فقط الرغبة الصادقة في بناء مستقبلك المالي وتأمين غدٍ أفضل.

سنأخذ بيدك من نقطة الصفر، ونوضح لك كل ما تحتاج لمعرفته لاتخاذ قرارات استثمارية واعية ومدروسة.

لماذا يجب أن تفكر في الاستثمار في سوق الأسهم والسندات؟

قبل أن نتعمق في “الكيفية”، من الضروري أن نفهم “لماذا”، لماذا لا تترك أموالك بأمان في حسابك البنكي؟ الإجابة تكمن في قوة النمو وقيمة الوقت.

الاستثمار ليس مجرد رفاهية، بل هو أداة مالية حيوية لمواجهة تحديات المستقبل الاقتصادية.

الفوائد الأساسية للاستثمار:

- التغلب على التضخم: التضخم هو “اللص الصامت” الذي يقلل من القوة الشرائية لأموالك بمرور الوقت، إذا كان معدل التضخم 3%، فإن 100 دولار اليوم ستشتري ما قيمته 97 دولارًا فقط في العام القادم، الاستثمار في أصول مثل الأسهم لديه القدرة على تحقيق عوائد تتجاوز معدل التضخم، مما يحافظ على قيمة أموالك وينميها.

- تحقيق النمو المالي وتنمية الثروة: هذا هو السبب الأكثر شيوعًا من خلال الاستثمار، تمنح أموالك فرصة للنمو بشكل أُسّي بفضل ما يُعرف بـ “العائد المركب”. ألبرت أينشتاين وصفه بـ “الأعجوبة الثامنة في العالم”، حيث إن أرباحك تبدأ هي الأخرى في تحقيق أرباح جديدة.

- بناء مصدر دخل إضافي (الدخل السلبي): بعض الاستثمارات، مثل الأسهم التي توزع أرباحًا (Dividends) أو السندات التي تدفع فوائد، يمكن أن توفر لك تدفقًا نقديًا منتظمًا، مما يقلل من اعتمادك على راتبك الأساسي.

- تحقيق الأهداف المالية الكبرى: سواء كنت تحلم بالتقاعد المبكر، أو شراء منزل أحلامك، أو تمويل تعليم أبنائك، أو حتى السفر حول العالم، فإن الاستثمار هو الوسيلة الأكثر فعالية لتحويل هذه الأحلام إلى حقيقة قابلة للتحقيق.

نقطة رئيسية: الاستثمار ليس رفاهية، بل هو ضرورة مالية في عالم اليوم للحفاظ على قوتك الشرائية وتنميتها، وفقًا للبيانات التاريخية من مصادر موثوقة مثل Investopedia, حقق مؤشر S&P 500 (الذي يضم أكبر 500 شركة في أمريكا) متوسط عائد سنوي يقارب 10% على المدى الطويل، وهو ما يتجاوز بكثير متوسط معدلات التضخم. هذا يوضح الإمكانات الهائلة التي يوفرها سوق الأسهم لبناء الثروة.

فك الشيفرة: مفاهيم أساسية يجب أن تعرفها قبل البدء

إن أكبر حاجز يمنع الناس من الاستثمار هو حاجز اللغة. مصطلحات مثل “أسهم”، “سندات”، “محفظة” قد تبدو مخيفة.

دعنا نبسطها لك تمامًا.

ما هي الأسهم (Stocks)؟ ببساطة، أنت تشتري حصة في شركة.

تخيل أن شركة كبيرة مثل “أبل” أو “مايكروسوفت” هي عبارة عن كعكة بيتزا ضخمة، عندما تشتري سهمًا واحدًا من هذه الشركة، فأنت تشتري شريحة صغيرة جدًا من تلك البيتزا. هذا يجعلك “مساهمًا” أو مالكًا جزئيًا في الشركة.

إذا حققت الشركة أرباحًا ونمت قيمتها، فإن قيمة شريحتك (سهمك) تزداد أيضًا، وإذا قررت الشركة مشاركة بعض أرباحها مع المالكين، فقد تحصل على “توزيعات أرباح”، أنت تراهن على نجاح ونمو هذه الشركة في المستقبل.

ما هي السندات (Bonds)؟ ببساطة، أنت تُقرض أموالك لجهة ما.

على عكس الأسهم، عند شراء سند، أنت لا تشتري جزءًا من الملكية. بدلًا من ذلك، أنت تقوم بإقراض أموالك لجهة معينة، والتي قد تكون حكومة (مثل سندات الخزانة الأمريكية) أو شركة كبرى.

في المقابل، تتعهد هذه الجهة بإعادة أموالك بالكامل في تاريخ محدد (تاريخ الاستحقاق)، بالإضافة إلى دفع فائدة منتظمة لك طوال مدة القرض.

السندات تعتبر بشكل عام أقل خطورة من الأسهم لأنك دائن ولست مالكًا.

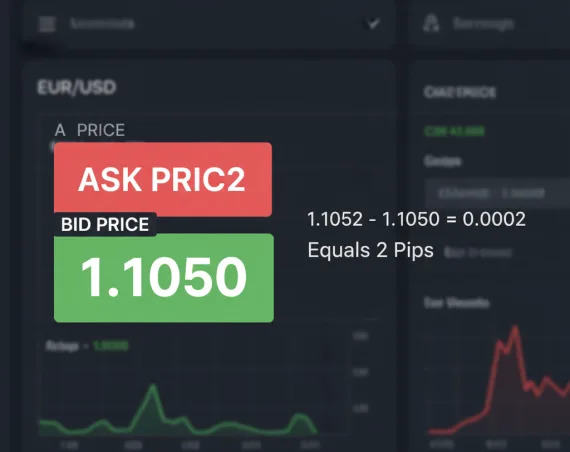

الفرق الجوهري: المخاطرة مقابل العائد

هذا هو المفهوم الأهم في عالم الاستثمار. بشكل عام، كلما زاد العائد المحتمل للاستثمار، زادت المخاطرة المصاحبة له.

الأسهم لديها إمكانية تحقيق عوائد مرتفعة جدًا، ولكنها تأتي مع تقلبات كبيرة في الأسعار (مخاطرة عالية).

السندات تقدم عوائد أكثر تواضعًا ولكن مع استقرار أكبر بكثير (مخاطرة منخفضة). المستثمر الذكي هو الذي يوازن بين الاثنين في محفظته الاستثمارية.

جدول مقارنة سريع: الأسهم مقابل السندات

| الميزة | الأسهم (Stocks) | السندات (Bonds) |

|---|---|---|

| الطبيعة | حصة ملكية في شركة. | أداة دين (قرض) لشركة أو حكومة. |

| العائد المحتمل | مرتفع (من خلال نمو سعر السهم وتوزيعات الأرباح). | منخفض إلى متوسط (من خلال مدفوعات فائدة ثابتة). |

| المخاطرة | مرتفعة (قيمة السهم يمكن أن تتقلب بشكل كبير). | منخفضة (أكثر استقرارًا، خاصة السندات الحكومية). |

| دورك كمستثمر | مالك جزئي، تراهن على نمو الشركة. | دائن، تبحث عن دخل ثابت وآمن. |

| مناسب لـ | أهداف النمو طويلة الأجل والقدرة على تحمل المخاطر. | الحفاظ على رأس المال، تحقيق دخل ثابت، وتنويع المخاطر. |

خارطة الطريق: 5 خطوات عملية لدخول سوق الأسهم والسندات

الآن بعد أن فهمت الأساسيات، حان وقت العمل. اتبع هذه الخارطة العملية خطوة بخطوة، وستجد أن العملية أسهل بكثير مما تتخيل.

كيف أبدأ في البورصة؟ الإجابة تبدأ من هنا.

الخطوة 1: تقييم وضعك المالي وتحديد أهدافك

الاستثمار يشبه بناء منزل، يجب أن يكون لديك أساس مالي متين قبل أن تبدأ في رفع الجدران. لا تقفز إلى الاستثمار وأنت غارق في الديون أو بدون أي مدخرات للطوارئ.

- إنشاء صندوق طوارئ: قبل استثمار أي دولار، تأكد من أن لديك ما يغطي نفقاتك الأساسية لمدة 3 إلى 6 أشهر في حساب توفير سهل الوصول إليه. هذا هو شبكة الأمان الخاصة بك في حالة فقدان وظيفتك أو حدوث طارئ طبي.

- سداد الديون ذات الفائدة المرتفعة: إذا كان لديك ديون على بطاقات الائتمان بفائدة 20%، فمن غير المنطقي أن تستثمر على أمل تحقيق عائد 10%. سداد هذه الديون هو أفضل “استثمار” مضمون يمكنك القيام به.

- تحديد أهدافك الاستثمارية: اسأل نفسك: “لماذا أستثمر؟” الإجابة تحدد استراتيجيتك.

- هدف طويل الأجل (أكثر من 10 سنوات): مثل التقاعد. هنا يمكنك تحمل المزيد من المخاطر (نسبة أعلى من الأسهم).

- هدف متوسط الأجل (5-10 سنوات): مثل دفعة أولى لمنزل. يتطلب مزيجًا متوازنًا من الأسهم والسندات.

- هدف قصير الأجل (أقل من 5 سنوات): مثل شراء سيارة. يجب أن يكون استثمارك محافظًا جدًا (نسبة أعلى من السندات وحسابات التوفير عالية العائد).

- تحديد المبلغ المخصص للاستثمار: القاعدة الذهبية هي: لا تستثمر أبدًا أموالًا قد تحتاجها في المدى القصير أو لا يمكنك تحمل خسارتها. ابدأ بمبلغ صغير تشعر بالراحة معه، حتى لو كان 50 دولارًا شهريًا. الأهم هو بناء العادة.

الخطوة 2: اختيار الوسيط المالي المناسب (Broker)

الوسيط المالي (أو شركة السمسرة) هو بوابتك إلى سوق الأسهم والسندات، إنه المنصة التي ستستخدمها لشراء وبيع استثماراتك، اختيار الوسيط المناسب قرار حاسم.

معايير اختيار الوسيط المالي:

- الترخيص والتنظيم: هذا هو العامل الأهم. تأكد من أن الوسيط منظم من قبل هيئة مالية مرموقة في بلدك أو في المراكز المالية الكبرى (مثل SEC في أمريكا أو FCA في بريطانيا). هذا يحمي أموالك من الاحتيال.

- العمولات والرسوم: كيف يجني الوسيط المال؟ ابحث عن الوسطاء الذين يقدمون عمولات منخفضة أو صفرية على تداول الأسهم وصناديق الاستثمار المتداولة. انتبه للرسوم الخفية مثل رسوم عدم النشاط، رسوم الإيداع والسحب، أو رسوم الحفظ.

- سهولة استخدام المنصة: كـ مستثمر مبتدئ، أنت تحتاج إلى منصة ويب أو تطبيق جوال سهل الاستخدام وواضح، وليس لوحة تحكم معقدة تشبه قمرة قيادة طائرة.

- الحد الأدنى للإيداع: العديد من الوسطاء اليوم لا يطلبون حدًا أدنى للإيداع أو يسمحون بالبدء بمبالغ صغيرة جدًا، وهو أمر مثالي للمبتدئين.

- الموارد التعليمية ودعم العملاء: الوسطاء الجيدون يقدمون مقالات وفيديوهات تعليمية لمساعدتك على التعلم. كما أن وجود دعم عملاء سريع الاستجابة أمر لا يقدر بثمن عندما تواجه مشكلة.

- الأسواق والأدوات المتاحة: تأكد من أن الوسيط يوفر الوصول إلى الأسواق التي تهمك (مثل الأسواق الأمريكية أو الأوروبية) والأدوات التي تخطط للاستثمار فيها (أسهم، سندات، صناديق استثمار متداولة).

الخطوة 3: فتح وتمويل حساب التداول الخاص بك

بعد اختيار الوسيط، تأتي خطوة فتح حساب التداول، العملية اليوم أصبحت رقمية بالكامل وتشبه فتح حساب بنكي عبر الإنترنت.

ستحتاج عادةً إلى تقديم ما يلي:

- معلومات شخصية أساسية (الاسم، العنوان، تاريخ الميلاد).

- إثبات هوية (صورة من جواز السفر أو بطاقة الهوية الوطنية).

- إثبات عنوان (فاتورة خدمات حديثة أو كشف حساب بنكي).

- بعض الأسئلة حول وضعك المالي وخبرتك الاستثمارية (هذا مطلب تنظيمي).

بعد الموافقة على حسابك (عادة في غضون يوم أو يومين)، ستحتاج إلى تمويله. معظم الوسطاء يقدمون خيارات متعددة مثل التحويل البنكي، بطاقات الائتمان/الخصم، أو المحافظ الإلكترونية مثل PayPal.

الخطوة 4: اختيار استثماراتك الأولى

هنا يبدأ الحماس الحقيقي، حسابك ممول وجاهز، ماذا تشتري؟ القاعدة الأهم للمبتدئين هي: ابدأ ببساطة وتنوع.

للمبتدئين: لماذا تعتبر صناديق الاستثمار المتداولة (ETFs) بداية ممتازة؟

صندوق الاستثمار المتداول (ETF) هو أفضل صديق للمستثمر المبتدئ. تخيل أنك بدلاً من محاولة اختيار أفضل تفاحة من بين آلاف التفاحات في بستان ضخم، يمكنك شراء سلة واحدة تحتوي تلقائيًا على مجموعة متنوعة من أفضل أنواع التفاح هذا هو الـ ETF.

إنه صندوق يجمع أموال العديد من المستثمرين لشراء سلة متنوعة من الأصول (أسهم، سندات، سلع). عندما تشتري وحدة واحدة من الـ ETF، فأنت تشتري فعليًا حصة صغيرة في كل الأصول الموجودة داخل هذه السلة هذا يمنحك تنويعًا فوريًا بأقل تكلفة وجهد.

مثال عملي: بدلاً من محاولة اختيار الشركة التي ستكون “أبل” القادمة، يمكنك شراء ETF يتتبع مؤشر S&P 500 (مثل VOO أو SPY).

بشرائك وحدة واحدة من هذا الصندوق، أنت تستثمر تلقائيًا في أكبر 500 شركة في أمريكا، مما يقلل بشكل كبير من مخاطر فشل شركة واحدة.

هل أشتري أسهمًا فردية؟

شراء الأسهم الفردية يمكن أن يكون مجزيًا، ولكنه يتطلب المزيد من البحث والتحليل إذا كنت ترغب في خوض هذه التجربة، اتبع قاعدة بيتر لينش الشهيرة: “استثمر فيما تعرفه”.

- ابدأ بالشركات الكبيرة والمستقرة (Blue-chip stocks) التي تستخدم منتجاتها وتفهم نموذج عملها. فكر في شركات مثل Google, Amazon, أو Coca-Cola.

- اقرأ عن الشركة، افهم كيف تحقق أرباحها، وما هي آفاق نموها وميزتها التنافسية.

- لا تضع كل أموالك في سهم واحد. خصص جزءًا صغيرًا من محفظتك للأسهم الفردية في البداية.

الخطوة 5: تنفيذ أول صفقة شراء والمتابعة

لقد قمت ببحثك واخترت استثمارك الأول. الآن حان وقت الضغط على زر “شراء”. ستواجه عادةً نوعين من الأوامر:

- أمر السوق (Market Order): يخبر الوسيط بشراء السهم أو الصندوق فورًا بأفضل سعر متاح حاليًا. إنه سريع وبسيط، ولكنه لا يضمن سعرًا محددًا.

- أمر الحد (Limit Order): يخبر الوسيط بشراء السهم أو الصندوق فقط عند سعر محدد تحدده أنت، أو أفضل. يمنحك هذا تحكمًا أكبر في سعر الشراء.

كمبتدئ، أمر السوق للاستثمارات طويلة الأجل مثل صناديق المؤشرات المتداولة عادة ما يكون كافيًا، بعد تنفيذ الصفقة، مبروك! لقد أصبحت مستثمرًا رسميًا.

نقطة رئيسية: الاستثمار ماراثون وليس سباقًا. بعد الشراء، قاوم إغراء مراقبة محفظتك بشكل يومي. تقلبات السوق قصيرة المدى هي مجرد ضوضاء. ركز على خطتك طويلة الأجل والتزم بها.

استراتيجيات ذكية للمبتدئين: كيف تستثمر بحكمة؟

الاستثمار الناجح لا يتعلق باختيار الأسهم “الفائزة” بقدر ما يتعلق بتبني عادات واستراتيجيات سليمة. إليك أهم المبادئ التي يجب أن تتبعها.

- التنويع (Diversification): هذه هي القاعدة الذهبية الوحيدة في الاستثمار. “لا تضع كل البيض في سلة واحدة”. التنويع يعني توزيع استثماراتك على فئات أصول مختلفة (أسهم، سندات)، وقطاعات مختلفة (تكنولوجيا، صحة، صناعة)، ومناطق جغرافية مختلفة (أسواق أمريكية، أوروبية، آسيوية). صناديق المؤشرات المتداولة (ETFs) هي أسهل طريقة لتحقيق ذلك.

- الاستثمار المنتظم (متوسط التكلفة بالدولار – DCA): بدلاً من محاولة “توقيت السوق” (وهو أمر مستحيل تقريبًا)، التزم باستثمار مبلغ ثابت من المال على فترات منتظمة (مثل 100 دولار كل شهر). عندما تكون الأسعار منخفضة، يشتري مبلغك الثابت المزيد من الأسهم، وعندما تكون مرتفعة، يشتري أقل. هذه الاستراتيجية تقلل من تأثير تقلبات السوق وتخفض متوسط تكلفة الشراء بمرور الوقت.

- التركيز على المدى الطويل: سوق الأسهم يتقلب يوميًا، ولكن اتجاهه التاريخي على المدى الطويل كان دائمًا صعوديًا. تجاهل عناوين الأخبار المثيرة للذعر والضوضاء اليومية. فكر في نفسك كمالك لأعمال تجارية، وليس كمضارب. الوقت هو أقوى حليف لك في السوق.

- إعادة استثمار الأرباح (Reinvestment): عندما تحصل على توزيعات أرباح من أسهمك أو صناديقك، لا تسحبها. قم بإعادة استثمارها تلقائيًا لشراء المزيد من الأسهم. هذا يشغل محرك “العائد المركب” ويُسرّع نمو ثروتك بشكل كبير على المدى الطويل.

تجنب الفخاخ الشائعة: أخطاء يقع فيها المستثمرون الجدد

جزء كبير من النجاح يأتي من تجنب الأخطاء الكارثية. كن على دراية بهذه الفخاخ الشائعة:

- الاستثمار العاطفي: أكبر عدو للمستثمر هو نفسه. البيع بدافع الخوف عندما تنهار الأسواق، أو الشراء بدافع الطمع عندما تكون في ذروتها، هي وصفة لخسارة المال. ضع خطة والتزم بها.

- محاولة توقيت السوق: لا أحد، ولا حتى وارن بافيت، يمكنه التنبؤ بتحركات السوق قصيرة المدى بشكل مستمر. “الوقت في السوق أهم من توقيت السوق”.

- تجاهل الرسوم والعمولات: قد تبدو الرسوم الصغيرة (1% أو 2%) غير مهمة، لكنها على مدى عقود يمكن أن تلتهم جزءًا كبيرًا من عوائدك بسبب تأثير العائد المركب. اختر دائمًا استثمارات ومنصات منخفضة التكلفة.

- الاستثمار في ما لا تفهمه: إذا سمعت عن استثمار “ساخن” من صديق أو على وسائل التواصل الاجتماعي ولكنك لا تفهم كيف يعمل، ابتعد عنه. استثمر فقط في الشركات والأدوات التي يمكنك شرحها لطفل.

- عدم التنويع: وضع كل أموالك في سهم شركة واحدة، حتى لو كانت شركة رائعة، هو مخاطرة هائلة. أي حدث غير متوقع لهذه الشركة يمكن أن يمحو استثمارك.

خاتمة:

لقد قطعت الآن شوطًا طويلًا. لقد انتقلت من الشعور بالرهبة والغموض إلى فهم واضح للخطوات العملية التي تحتاجها لدخول سوق الأسهم والسندات.

تذكر، الأمر لا يتعلق بأن تصبح خبيرًا ماليًا بين عشية وضحاها، الأمر يتعلق باتخاذ إجراءات مدروسة ومستمرة لبناء مستقبل مالي أكثر إشراقًا وأمانًا.

دخول عالم الاستثمار ليس معقدًا كما يبدو. الأمر يتطلب فهم الأساسيات، ووضع خطة تتناسب مع أهدافك، والبدء بخطوات صغيرة ومدروسة، والأهم من ذلك كله، التحلي بالصبر والانضباط.

أصعب خطوة هي دائمًا الخطوة الأولى لا تنتظر “الوقت المثالي” الذي لن يأتي أبدًا.

ابدأ اليوم، ابدأ بالتعلم، ابدأ بفتح حسابك الاستثماري. مستقبلك المالي سيشكرك على هذه الشجاعة وهذا القرار.

حان دورك الآن!

بعد قراءة هذا الدليل، ما هي أكبر عقبة لا تزال تواجهك لبدء الاستثمار؟ أو ما هي أول خطوة عملية ستقوم بها هذا الأسبوع؟ شاركنا أفكارك وأسئلتك في التعليقات أدناه لنتناقش معًا ونساعد بعضنا البعض في هذه الرحلة!