تعتبر الضمانات في التمويل العقاري هي “حجر الزاوية” الذي يحدد مصير طلبك؛ فهي الأصول المادية أو التعهدات المالية التي تقدمها للمؤسسة الممولّة (البنك) لتقليل مخاطر عدم السداد.

وبناءً على قوة هذه الضمانات (سواء كانت عقاراً، راتباً، أو ودائع نقدية) يتم تحديد قيمة التمويل، سعر الفائدة، ومدة السداد، حيث تعمل الضمانات كصمام أمان يحمي البنك من تعثر العميل ويمنحك في المقابل شروطاً ائتمانية ميسرة تمكنك من تملك منزلك بأقل تكلفة ممكنة

مقدمة:

في عمق كل إنسان منا، توجد رغبة فطرية تتجاوز مجرد الحاجة إلى مأوى من الشمس والمطر؛ إنها الحاجة الملحة إلى “الوطن الصغير”، ذلك الحيز المكاني الذي تمتلكه لتشعر بالانتماء والاستقرار والسيادة.

يمثل امتلاك المنزل في ثقافتنا العربية، وفي النفس البشرية عموماً، حجر الزاوية لبناء الأسرة وتأمين المستقبل، إنه ليس مجرد جدران وأسقف، بل هو وعاء للذكريات، ومخزن للقيمة يحفظ ثروتك من التآكل، وإرث للأجيال القادمة من بعدك.

ولكن، عندما تصطدم أحلامك الوردية بالواقع الاقتصادي المعقد وارتفاع أسعار العقارات الذي يسبق غالباً معدلات نمو الدخل، يقف “التمويل العقاري” كجسر حتمي للعبور من ضفة الحلم إلى ضفة الواقع، ومع ذلك، فإن هذا الجسر لا يُبنى بالنوايا الحسنة وحدها.

فالمؤسسات المالية، التي تدير أموال المودعين والمستثمرين، لا تمنح الثقة عبثاً ولا تقرض الأموال بناءً على الوعود الشفهية، إنها تبحث عن “الضمان”، تلك الكلمة السحرية التي تحمل في طياتها معاني الأمان المالي والالتزام القانوني القابل للتنفيذ.

هنا تبرز إشكالية كبرى تواجهك كباحث عن التمويل: كيف يمكنك إقناع البنك بأنك أهل لهذه الثقة؟ وما هي الأدوات التي تمتلكها، أو التي يمكنك توفيرها، لتقليل مخاوف الممول والحصول ليس فقط على الموافقة، بل على أفضل شروط ممكنة ترحم ميزانيتك الشهرية لسنوات قادمة؟

إن فهم “دور الضمانات في التمويل العقاري” ليس ترفاً معرفياً، بل هو ضرورة قصوى واستثمار في وعيك المالي، فالضمان ليس مجرد شرط روتيني في ذيل قائمة الطلبات؛ إنه المحرك الرئيسي الذي يحدد سعر الفائدة (Profit Rate)، وقيمة التمويل (Loan Amount)، ومدة السداد، بل ويحدد ما إذا كان الحلم سيتحقق أم سيبقى مؤجلاً إلى أجل غير مسمى.

في هذا الدليل، سنخوض معك رحلة تحليلية عميقة وشاملة في عالم الضمانات البنكية، مستعرضين الآليات الخفية التي تستخدمها البنوك لتقييم الأصول في السعودية ومصر والإمارات، والفروقات الدقيقة بين رهن الراتب ورهن العقار، والمخاطر القانونية للكفالة الشخصية، وكيفية الاستفادة من المبادرات الحكومية لتعزيز موقفك الائتماني.

سنفكك التعقيدات المصرفية إلى استراتيجيات عملية، مدعومة بالبيانات واللوائح، لنمنحك القدرة على اتخاذ قرارات مالية مصيرية بوعي كامل وبصيرة نافذة.

الفلسفة الاقتصادية للضمانات وإدارة المخاطر الائتمانية

جوهر العلاقة الائتمانية: الثقة الموثقة بالأصول

الائتمان (Credit) مشتق لغوياً من “الثقة”، عندما يمنحك البنك تمويلاً عقارياً يمتد لـ 20 أو 30 عاماً، فهو يثق مبدئياً بأنك ستعيد هذا المال مع الأرباح المتفق عليها، ولكن في عالم المال والأعمال، الثقة المجردة هي مخاطرة لا يمكن قبولها، لذا، يتم تحويل هذه الثقة المعنوية إلى أصول ملموسة أو تعهدات قانونية قابلة للتنفيذ الفوري، وهو ما نطلق عليه في العرف المصرفي “الضمانات” (Collateral).

الضمان يؤدي وظيفة مزدوجة وحيوية في الاقتصاد الكلي والجزئي، وعليك فهمها جيداً لتعرف كيف يفكر البنك:

-

حماية رأس المال (Capital Protection): يضمن للممول وجود “مخرج آمن” (Exit Strategy) في حال فشل السيناريو الأساسي وهو السداد من دخلك الشهري، إذا تعثرت لا قدر الله، يمكن للبنك تسييل الضمان (بيع العقار أو تسييل الوديعة) لاسترداد أصل الدين.

-

ضبط السلوك الائتماني (Moral Hazard Mitigation): وجود أصل ثمين (منزل العائلة أو مدخرات العمر) تحت الرهن يخلق دافعاً نفسياً قوياً لديك للالتزام بالسداد وتجنب المخاطرة بأموالك، حيث أن تكلفة التعثر لن تكون مجرد غرامة مالية، بل فقدان للأصل الذي تعبت في تحصيله، وهذا ما يجعل القروض المضمونة أقل فائدة من القروض الشخصية غير المضمونة.

معادلة القدرة على السداد مقابل قيمة الضمان (LTV vs. DBR)

من الأخطاء الاستراتيجية الشائعة التي قد تقع فيها هو الاعتقاد بأن تقديم ضمان عقاري قوي يكفي للحصول على التمويل بغض النظر عن دخلك، اللوائح المصرفية الحديثة، خاصة بعد أزمة الرهن العقاري العالمية، فرضت تحولاً جذرياً نحو “قاعدة القدرة على السداد” (Ability-to-Repay Rule).

تشير التحليلات المستندة إلى لوائح البنك المركزي الإماراتي والمصري والسعودي إلى أن البنوك ملزمة بالنظر في معيارين متوازيين لا يغني أحدهما عن الآخر:

-

نسبة القرض إلى القيمة (Loan-to-Value – LTV): وهي النسبة التي يمولها البنك مقارنة بقيمة العقار الضامن، كلما انخفضت هذه النسبة، كان الضمان أقوى وزادت حماية البنك من تقلبات أسعار العقار، في الإمارات مثلاً، الحد الأقصى للتمويل للمواطنين للمسكن الأول هو 80% إذا كانت القيمة أقل من 5 ملايين درهم، بينما في السعودية تصل إلى 90% للمسكن الأول بدعم من البرامج الحكومية.

-

نسبة عبء الدين (Debt Burden Ratio – DBR): وهي النسبة القصوى من دخلك الشهري التي يمكن استقطاعها لسداد القسط، حتى لو كان العقار الضامن يساوي الملايين، لن يمنحك البنك تمويلاً إذا كان القسط يتجاوز 50% أو 60% من دخلك الشهري، لأن البنك يريد “سداداً نقدياً منتظماً” وليس “أصولاً عقارية” تتطلب إجراءات تسييل معقدة.

إليك نظرة مقارنة سريعة على حدود نسب التمويل والاستقطاع:

-

الإمارات: حد التمويل 80% للمواطنين، ونسبة الاستقطاع القصوى 50% (تصل لـ 60% للمتقاعدين).

-

السعودية: تصل إلى 90%، ونسبة الاستقطاع قد تصل لـ 65% للرواتب المرتفعة.

-

مصر: تتراوح بين 80% إلى 90% ضمن مبادرات البنك المركزي، ونسبة الاستقطاع عادة 40%.

أنواع المخاطر التي تغطيها الضمانات

لا تطلب البنوك منك الضمانات تعنتاً، بل لتغطية أنواع محددة من المخاطر التي كشفت عنها تقارير الأسواق المالية:

-

مخاطر الائتمان (Credit Risk): احتمال توقفك عن السداد بسبب فقدان الوظيفة أو العجز، هنا يتدخل الضمان (العقار أو الكفيل) لتعويض الخسارة.

-

مخاطر السوق (Market Risk): احتمال انخفاض قيمة العقار مستقبلاً، لهذا السبب تطلب البنوك دفعة مقدمة (Down Payment) تتراوح بين 10% إلى 30% لتكوين “وسادة أمان” (Equity Buffer) تمتص صدمات انخفاض الأسعار، بحيث تظل قيمة العقار المرهون أعلى من رصيد القرض القائم حتى لو هبط السوق.

-

مخاطر السيولة (Liquidity Risk): صعوبة بيع العقار بسرعة لاسترداد النقد، العقارات الجاهزة في المدن الكبرى (الرياض، دبي، القاهرة الجديدة) تعتبر ضمانات أفضل من الأراضي الخام في المناطق النائية، وهو ما يفسر اشتراط البنوك لمواقع محددة للعقارات المقبولة.

العقار كضمان رئيسي (الرهن العقاري وتفاصيله الفنية)

الرهن العقاري هو الشكل الكلاسيكي والأكثر شيوعاً للضمانات، في هذا النموذج، يكون العقار المُموَّل هو نفسه الضامن للدين، ولكن انتبه، “ليس كل عقار يصلح للرهن”، تضع البنوك مصفوفة معقدة من الشروط الفنية والقانونية لقبول العقار كضمان، وهي تفاصيل يغفل عنها الكثيرون حتى لحظة الرفض الصادمة.

المواصفات الفنية للعقار المقبول كضمان

بناءً على وثائق شروط التمويل من البنوك الكبرى في المنطقة، يمكننا استخلاص المعايير الصارمة التالية التي يجب أن تتوفر في عقارك المستهدف:

-

العمر الافتراضي والمتبقي: تشترط البنوك ألا يكون العقار متهالكاً، على سبيل المثال، يحدد البنك الأهلي السعودي أن عمر العقار يجب ألا يتجاوز 45 عاماً عند تاريخ استحقاق القرض (نهاية السداد)، هذا يعني إذا كنت تخطط لقرض مدته 20 عاماً، يجب ألا يزيد عمر المبنى الحالي عن 25 عاماً، الهدف هو ضمان بقاء العقار صالحاً وقيمته السوقية مستقرة طوال فترة المديونية.

-

الجاهزية والحالة الإنشائية: تفضل البنوك العقارات “الجاهزة للسكن” (Ready Units) والشاغرة، العقارات قيد الإنشاء (Off-plan) تتطلب نوعاً مختلفاً من التمويل بضمانات إضافية من المطور العقاري، لأن خطر عدم اكتمال البناء يعتبر مرتفعاً جداً، في مصر، تشترط مبادرات التمويل العقاري أن تكون الوحدة “كاملة التشطيب والمرافق” لتكون صالحة للسكن فوراً.

-

نوع العقار: الفلل والشقق السكنية تأتي في مقدمة الأصول المقبولة، الأراضي الفضاء تأتي بتمويل أقل ومدد سداد أقصر (مثلاً 20 سنة للأراضي مقابل 25-30 سنة للمباني)، نظراً لعدم توليدها لمنفعة سكنية فورية وصعوبة تقييمها الدقيق أحياناً.

الآلية القانونية للرهن (بين المرابحة والإجارة)

يختلف الشكل القانوني لضمان العقار باختلاف هيكلة التمويل، خاصة في المصرفية الإسلامية الشائعة في منطقتنا:

-

نظام المرابحة (Murabaha): يتم تسجيل العقار باسمك، ولكنه يُرهن رسمياً لصالح البنك، تحتفظ بـ “صك الملكية” الذي يحمل ختماً يفيد برهنه، ولا يمكنك التصرف فيه بالبيع أو الهبة إلا بعد فك الرهن، هذا النظام شائع جداً ويعطيك شعوراً أكبر بالتملك.

-

نظام الإجارة المنتهية بالتمليك (Ijara): يظل العقار مسجلاً باسم البنك أو شركة التمويل طوال فترة السداد، وتقوم أنت باستئجاره “إيجاراً تشغيلياً”، الضمان هنا هو الملكية الكاملة للبنك، مما يسهل عليه استرداد العقار عند التعثر دون إجراءات قضائية معقدة وطويلة مقارنة بفك الرهن.

-

نظام التورق (Tawarruq): تحصل على نقد لشراء العقار (أو بناءه)، وتقوم برهن الأرض أو العقار كضمان للدين النقدي، هذا شائع في قروض البناء الذاتي.

عملية التقييم العقاري وأثرها

قبل قبول العقار كضمان، يرسل البنك مقيمين عقاريين معتمدين (Valuers) لتحديد قيمته العادلة، هذه الخطوة حاسمة لسببين رئيسيين:

-

حماية البنك: للتأكد من أن السعر المطلوب في العقار لا يفوق قيمته الحقيقية، إذا كان السعر متضخماً، سيرفض البنك تمويل كامل المبلغ وسيطلب منك دفع الفرق نقداً (Down Payment Gap).

-

تحديد سقف التمويل: التمويل يُحسب بناءً على “القيمة التقييمية” أو “سعر البيع” أيهما أقل، في السعودية، تتولى الهيئة السعودية للمقيمين المعتمدين (تقييم) تنظيم هذه العملية لضمان الحيادية ومنع تضارب المصالح.

مثال عملي: إذا اشتريت شقة بمليون ريال، وقيمها البنك بـ 900 ألف ريال، فإن البنك سيمول نسبة (مثلاً 90%) من الـ 900 ألف فقط، وعليك تغطية الـ 100 ألف الفرق بالإضافة للدفعة المقدمة.

رسوم وتكاليف الرهن العقاري

عملية توثيق العقار كضمان ليست مجانية، وعليك وضعها في حسبانك:

-

في دبي: تبلغ رسوم تسجيل الرهن العقاري 0.25% من قيمة القرض + 290 درهم رسوم إدارية.

-

في مصر: رسوم توثيق الرهن وشطبه في الشهر العقاري تخضع لنسب محددة من قيمة الدين، حيث تبلغ نسبة رسم رهن العقار 1% من مبلغ الدين إذا لم تتجاوز قيمته 2000 جنيه (وهي قيم قديمة، وتطبق زيادات للقيم الأعلى).

-

في السعودية: عادة ما تكون رسوم الرهن مدمجة ضمن الرسوم الإدارية للتمويل (1% أو 5000 ريال أيهما أقل).

الدخل والراتب كضمان (بين التحويل وعدمه)

بينما يعتبر العقار هو “الضمان العيني”، فإن الراتب هو “الضمان النقدي” الذي يغذي عملية السداد الشهرية، تنقسم منتجات التمويل العقاري هنا إلى مسارين رئيسيين يؤثران بشكل مباشر على تكلفة القرض وسهولة الإجراءات.

التمويل بتحويل الراتب

يعتبر هذا هو “المعيار الذهبي” للضمانات الشخصية في دول الخليج.

-

الآلية: توقع تفويضاً لا رجعة فيه لتحويل مستحقاتك الشهرية ومكافأة نهاية الخدمة إلى حسابك في البنك الممول.

-

المكاسب لك:

-

هامش ربح أقل: لأن المخاطرة على البنك منخفضة جداً (الراتب يدخل “جيب” البنك أولاً)، تقدم البنوك أسعاراً تنافسية، في مصرف الراجحي مثلاً، يبدأ الحد الأدنى للراتب من 2000 ريال للمواطنين في حالة التحويل.

-

إعفاءات: غالباً ما تتضمن العقود بند الإعفاء من المديونية في حالة الوفاة أو العجز الكلي، حيث تعتبر مكافأة نهاية الخدمة والراتب المحول نوعاً من الضمان الضمني.

-

-

القيود: تصبح “أسيراً” للبنك، ويصعب عليك نقل التزاماتك لبنك آخر إلا بعملية “شراء مديونية” (Buyout) التي قد تكون مكلفة.

التمويل بدون تحويل الراتب

خيار لمن لا يرغبون أو لا يستطيعون تحويل رواتبهم (مثل موظفي البنوك المنافسة، أو العاملين في شركات غير معتمدة)

-

التكلفة الأعلى: تظهر البيانات أن شروط هذا النوع أكثر صرامة، يتطلب حداً أدنى أعلى للراتب (مثلاً 10,000 ريال لغير المحولين مقابل 7,000 للمحولين في بعض المنتجات)، وغالباً ما يكون هامش الربح أعلى بنسبة تتراوح بين 0.5% إلى 1% لتغطية المخاطرة الإضافية.

-

المرونة: يمنحك حرية أكبر في إدارة حساباتك البنكية، ولكنه قد يتطلب مستندات إضافية مثل كشوف حسابات لآخر 6-12 شهراً لإثبات استقرار الدخل.

جدول 1: تحليل مقارن – تأثير نوع ضمان الراتب على شروط التمويل (مثال من السوق السعودي)

| وجه المقارنة | تمويل بتحويل راتب | تمويل بدون تحويل راتب |

| معدل النسبة السنوي (APR) | منخفض وتنافسي (مثال 5.12% لتمويل 5 سنوات) | أعلى لتعويض علاوة المخاطرة |

| الحد الأدنى للراتب | منخفض (يبدأ من 2,000 – 5,000 ريال) | مرتفع (غالباً 10,000 ريال فأكثر) |

| فترة التمويل | تصل للحد الأقصى (30 سنة) | قد تكون أقصر في بعض البنوك |

| المستندات | خطاب تعريف وتثبيت راتب بسيط | كشوف حسابات بنكية مفصلة وإثباتات دخل إضافية |

الضمانات عبر الكفيل الغارم

عندما لا يكفي راتبك كضمان، قد يطلب البنك “كفيلاً غارماً“، الكفيل هو شخص يضم ذمته المالية لذمتك، ويصبح مسؤولاً قانونياً عن السداد في حال تعثرك.

الكفالة تؤثر سلباً على الملاءة الائتمانية للكفيل، حيث يتم احتساب القسط المكفول كجزء من التزاماته في نظام “سمة” أو “آي سكور”، مما يقلل من قدرته هو شخصياً على الاقتراض مستقبلاً.

لذلك يجب التفكير ملياً قبل طلب الكفالة من قريب أو صديق، لأنها قد تؤدي لمنازعات اجتماعية ومالية معقدة.

الضمانات النقدية والأصول السائلة (الرافعة المالية الذكية)

هذه استراتيجية مالية متقدمة تُعرف في الأوساط البنكية بـ “Lending Against Cash” أو التمويل بضمان الأوعية الادخارية.

بدلاً من تسييل مدخراتك لدفع ثمن العقار، يمكنك استخدام هذه المدخرات كـ “رهينة” لدى البنك للحصول على السيولة، وهي خطوة قد تبدو غير منطقية للوهلة الأولى (لماذا أقترض ولدي مال؟)، ولكنها تحمل فوائد استثمارية ذكية.

استراتيجية الرافعة المالية العكسية

تتيح بنوك كبرى في المنطقة مثل QNB الأهلي وبنك مصر والإمارات دبي الوطني هذا الخيار بمرونة عالية.

الفكرة تكمن في الاحتفاظ بالأصل المالي (وديعة، شهادة استثمار، أو حتى أسهم في بعض الحالات) ورهنه للبنك مقابل الحصول على سيولة لشراء عقار.

-

لماذا يلجأ الأذكياء مالياً لهذا الخيار؟

-

تجنب خسائر كسر الوديعة: إذا كان لديك وديعة طويلة الأجل وتاريخ استحقاقها بعد عامين، فإن كسرها الآن لشراء منزل قد يكبدك خسارة تصل إلى 60-70% من الأرباح المتراكمة كغرامة استرداد. التمويل بضمانها يجنبك هذه الخسارة.

-

الاستفادة من فارق العائد (Arbitrage): في بعض الحالات، يكون العائد على شهادتك الاستثمارية (مثلاً 20%) قريباً جداً من تكلفة الاقتراض بضمانها (عادةً يضيف البنك هامشاً بسيطاً 2-3% فوق سعر العائد). التكلفة الفعلية للقرض هنا تصبح ضئيلة جداً، بينما تحتفظ أنت برأس مالك ينمو.

-

السرعة القياسية: لا يتطلب هذا النوع إثبات دخل معقد أو استعلام ائتماني مطول، ولا حتى تقييم للعقار في بعض البرامج، لأن الضمان (الكاش) موجود بالفعل تحت سيطرة البنك، مما يجعله أسرع طريق لامتلاك العقار.

-

الشروط والمحددات: ما يجب أن تعرفه

-

نسبة التمويل (LTV): تصل عادة إلى 90% من قيمة الوديعة أو الشهادة. هذا يعني لكي تحصل على تمويل بمليون ريال/جنيه، يجب أن ترهن وديعة قيمتها حوالي 1.1 مليون.

-

تجميد السيولة: تظل الأموال مجمدة ولا يمكنك السحب منها طوال فترة القرض. إذا انخفضت قيمة الضمان (في حالة الأسهم أو صناديق الاستثمار)، قد يطلب البنك “تغطية الهامش” (Margin Call) أي إيداع أموال إضافية أو تسييل جزء من المحفظة.

-

ارتباط المدة: في مصر مثلاً، يشترط تجديد الوعاء الادخاري طوال مدة القرض، فإذا كانت الشهادة مدتها 3 سنوات والقرض 15 سنة، ستضطر لتجديد الشهادة بأسعار الفائدة السائدة حينها، مما يعرضك لمخاطر تغير سعر الفائدة.

جدول 2: مقارنة بين التمويل التقليدي والتمويل بضمان المدخرات

| وجه المقارنة | التمويل العقاري التقليدي | التمويل بضمان أوعية ادخارية |

| الضمان الأساسي | العقار والراتب | الوديعة أو الشهادة البنكية |

| سرعة الإجراءات | بطيئة (تتطلب تقييم وموافقات) | سريعة جداً (خلال أيام) |

| سعر الفائدة | مرتبط بأسعار السوق + هامش مخاطرة | مرتبط بسعر عائد الوديعة + هامش بسيط |

| رهن العقار | إلزامي | غير مطلوب غالباً (الوديعة تكفي) |

الكفالة الشخصية ومخاطرها (الضامن الغارم)

في نسيجنا الاجتماعي العربي، يتداخل المالي بالعاطفي، وتظهر “الكفالة” كأحد الحلول التقليدية لتمكين الأبناء أو الأقارب من الحصول على تمويل عقاري عندما لا يكفي دخلهم منفرداً. ولكن، من منظور قانوني ومصرفي، الكفالة هي “قنبلة موقوتة” إذا لم تُدر بحذر شديد.

الطبيعة القانونية للكفالة: التزام كامل بلا ملكية

الكفيل الغارم (Guarantor) هو شخص يضم ذمته المالية لذمة المقترض الأصلي. بمجرد توقيعك على سند الكفالة، تصبح مديناً للبنك بكامل مبلغ القرض في حال تعثر المقترض الأصلي، وكأنك أنت من اقترضت المال، ولكنك للأسف لا تملك العقار.

-

سيناريو الكابوس: إذا توقف المقترض عن السداد (لفقدان وظيفة أو حتى مماطلة)، يحق للبنك قانوناً الخصم المباشر من حسابك ككفيل فوراً دون الحاجة للرجوع للمقترض أولاً أو رفع دعوى قضائية، خاصة إذا كان العقد يتضمن تفويضاً بالخصم.

الأثر المدمر على الملاءة الائتمانية

يغفل الكثيرون عن أن الكفالة تظهر في سجلك الائتماني (Simah في السعودية، I-Score في مصر، AECB في الإمارات) كالتزام مالي قائم.

-

النتيجة: إذا أردت أنت ككفيل الحصول على تمويل شخصي أو عقاري لنفسك مستقبلاً، ستجد أن “سعة الاقتراض” لديك قد استنفدت، لأن البنك يحسب قسط القرض المكفول كجزء من التزاماتك الشهرية، مما قد يعطل خطط حياتك لسنوات.

الخروج من المصيدة: هل يمكن إلغاء الكفالة؟

الخروج من الكفالة عملية معقدة وشبه مستحيلة دون سداد الدين.

تشير اللوائح القانونية إلى أن “فك الكفالة” يتطلب موافقة البنك الصريحة، والبنك لن يوافق أبداً إلا في حالتين:

-

سداد كامل القرض.

-

توفير “كفيل بديل” بنفس الملاءة المالية والقوة الائتمانية يحل محلك، وهو أمر صعب الإيجاد.

-

نصيحة ذهبية: لا توقع على كفالة “تضامنية مطلقة” إلا للضرورة القصوى (مثل الأب لابنه)، وحاول دائماً قراءة الشروط الدقيقة، لأن البنوك تحمي نفسها بعقود صارمة تجعل الكفيل في فوهة المدفع عند أول تعثر.

الأطر التنظيمية والمبادرات الحكومية (السعودية، مصر، الإمارات)

لم يعد التمويل العقاري علاقة ثنائية شرسة بين البنك والعميل فقط؛ فقد تدخلت الحكومات كـ “ضامن سيادي” لتسهيل تملك المواطنين، مما غيّر قواعد اللعبة وخفف من حدة متطلبات الضمانات التقليدية.

المملكة العربية السعودية: منظومة الإسكان المتكاملة

لعب صندوق التنمية العقارية (REDF) وبرنامج “سكني” دوراً محورياً في تقليل المخاطر على البنوك، مما شجعها على الإقراض.

-

ضمان الأرباح (الدعم السكني): تتحمل الدولة أرباح التمويل العقاري لمبلغ يصل إلى 150,000 ريال (وفق المصفوفة الجديدة)، مما يعني أن “الضمان” بالنسبة للعميل أصبح مدعوماً بتدفقات نقدية حكومية شهرية.

-

الرهن الميسر: تم تخفيض الدفعة المقدمة من 30% إلى 10% ثم 5% للمسكن الأول، بفضل برامج تضمن فيها الحكومة جزءاً من المخاطر الناجمة عن ارتفاع نسبة التمويل (LTV)، مما فتح الباب لذوي المدخرات القليلة للتملك.

-

التسجيل العيني للعقار (RER): إطلاق السجل العقاري ومنصة (RER.sa) يهدف لمنح “حجية مطلقة” لصكوك الملكية، مما يرفع من جودة العقار كضمان ويقلل المنازعات، وهو ما يطمئن البنوك أكثر.

مصر: مبادرات البنك المركزي الاجتماعية

أطلق البنك المركزي المصري مبادرات (3% و8%) استهدفت الشرائح التي تفتقر للضمانات القوية.

-

صندوق ضمان ودعم نشاط التمويل العقاري: يلعب دور “الضامن الاعتباري” لمحدودي الدخل. البنوك تمول هؤلاء العملاء بأسعار فائدة منخفضة جداً لأن الصندوق يغطي فرق سعر الفائدة ويضمن جزءاً من المخاطر.

-

القيود المصاحبة للدعم: لأن الضمان هنا حكومي ومدعوم، تُفرض قيود صارمة مثل حظر بيع الوحدة لمدة 7 سنوات، وحظر تأجيرها، لضمان أن الوحدة تستخدم للسكن الفعلي.

الإمارات: التوازن بين النمو والاستقرار

ركز المصرف المركزي الإماراتي على حماية النظام المصرفي والعملاء معاً عبر لوائح صارمة.

-

سقف رسوم السداد المبكر: في خطوة تاريخية لتعزيز المنافسة، خفض المركزي رسوم السداد المبكر إلى 1% بحد أقصى 10,000 درهم (نزولاً من 3% التي كانت تلتهم المدخرات). هذا الإجراء جعل الضمان العقاري قابلاً للنقل (Buyout) بين البنوك بسهولة أكبر بحثاً عن فوائد أقل.

-

نسب التمويل (LTV): تم تحديد سقف التمويل بـ 80% للمواطنين (للعقار أقل من 5 ملايين) و85% للمسكن الأول في بعض الحالات، لضمان أن المشتري لديه حصة في العقار (Skin in the game) تقلل من احتمالية تخليه عنه.

إدارة المخاطر وسيناريوهات التعثر (عندما تفشل الضمانات)

ماذا يحدث عندما تعجز عن السداد؟ هنا تتحول الضمانات من “أدوات تمكين” إلى “أدوات استيفاء”.

فهم هذه الإجراءات ضروري لتقييم حجم المخاطرة قبل التوقيع.

إجراءات التنفيذ على العقار

-

في السعودية: بموجب نظام التمويل العقاري، أصبحت عقود التمويل “سندات تنفيذية”. هذا يعني أن البنك يمكنه التوجه مباشرة لمحكمة التنفيذ لبيع العقار بالمزاد العلني واستيفاء حقه، دون الحاجة لدعوى قضائية موضوعية قد تستغرق سنوات. هذا التسريع عزز من قوة الرهن العقاري، ولكنه يعني أنك قد تفقد منزلك بسرعة في حال التعثر المستمر.

-

في دبي: يتم بيع العقارات المتعثرة عبر “مزادات الإمارات” أو منصات قضائية متخصصة. العملية شفافة وسريعة، وعادة ما تُباع العقارات بأسعار أقل من السوق لضمان سرعة التسييل.

رسوم السداد المبكر: ضريبة الخروج

قد ترغب في التخلص من الدين مبكراً (بسبب توفر سيولة أو بيع العقار). هنا تظهر “رسوم السداد المعجل” كعائق:

-

السعودية: يسمح للبنك بخصم أرباح الـ 3 أشهر القادمة كحد أقصى عند السداد المبكر، وفقاً لتعليمات “ساما”.

-

مصر: في مبادرات التمويل المدعوم (مثل مبادرة 3%)، لا توجد عمولة سداد معجل، ولكن قد يُطلب منك رد مبلغ الدعم (قيمة الفائدة التي تحملتها الدولة عنك) إذا بعت العقار قبل انقضاء المدة القانونية (7 سنوات).

التأمين كشبكة أمان أخيرة

تفرض البنوك نوعين من التأمين لحماية الضمان، وهما في مصلحتك بقدر ما هما للبنك:

-

تأمين العقار (Property Insurance): يغطي مخاطر الحريق والكوارث التي قد تدمر العقار.

-

تأمين الحياة والعجز (Life Insurance): يغطي مخاطر الوفاة أو العجز الكلي. في هذه الحالة، تدفع شركة التأمين رصيد القرض المتبقي للبنك، ويتم فك الرهن عن العقار ليؤول للورثة محرراً بالكامل. هذا “الضمان الخفي” هو ما يحمي عائلتك من التشرد بعد عمر طويل.

خارطة طريق استراتيجية للمقترض الذكي

بناءً على كل ما سبق، إليك خطة عمل عملية لتحسين شروط تمويلك:

تحسين “البروفايل” الائتماني قبل التقديم

-

تصفية الالتزامات الصغيرة: قبل التقدم للتمويل، أغلق البطاقات الائتمانية غير الضرورية والقروض الاستهلاكية. كل قسط تغلقه يرفع من سقف استقطاع الراتب المتاح (DBR) ويحسن نظرة البنك لك.

-

تجهيز الدفعة المقدمة: كلما زادت دفعتك المقدمة عن الحد الأدنى، قلت نسبة التمويل (LTV)، وبالتالي انخفضت المخاطرة على البنك، مما يمنحك قوة تفاوضية لطلب معدل ربح أقل.

اختيار العقار “البنكي”

-

ابحث عن عقار تنطبق عليه شروط البنوك (صك إلكتروني جاهز، بناء مكتمل، خدمات متوفرة). العقار “النظيف” قانونياً وفنياً يسرع الموافقة ويقلل احتمالية خفض التقييم الذي قد يكلفك دفع فرق السعر نقداً.

التفاوض بذكاء

-

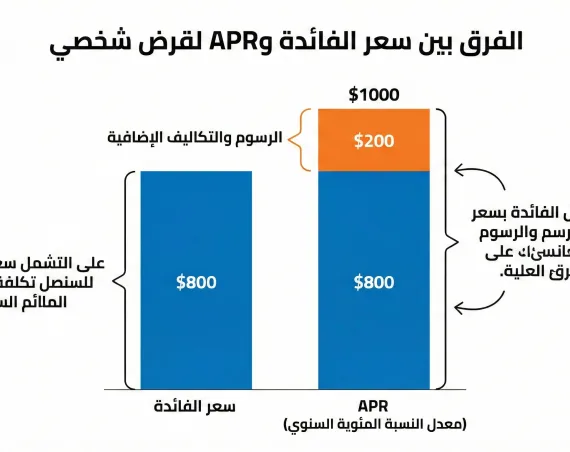

لا تقبل العرض الأول. استخدم معرفتك بأنواع الضمانات للتفاوض. إذا كنت ستحول راتبك وتعمل في جهة حكومية قوية، طالب بخصم الولاء. قارن بين معدل النسبة السنوي (APR) وليس فقط هامش الربح، فالـ APR يشمل الرسوم الإدارية والتأمين وهو التكلفة الحقيقية.

ما بعد السداد: التوثيق النهائي

-

عند سداد آخر قسط، لا تكتفِ بالرسالة النصية. ابدأ فوراً إجراءات “فك الرهن” (Release of Mortgage). احصل على خطاب “براءة ذمة” من البنك، وتأكد من شطب الرهن من سجلات وزارة العدل أو الشهر العقاري. بقاء الرهن مسجلاً خطأً شائع قد يعيقك مستقبلاً عن بيع العقار. تكلفة هذه العملية بسيطة (مثلاً حوالي 1000-1500 درهم في دبي، ورسوم رمزية في مصر والسعودية).

خاتمة

إن رحلة التمويل العقاري هي شراكة طويلة الأمد قد تمتد لثلث عمرك، و”الضمانات” هي العقد الذي يوثق هذه الشراكة ويحمي طرفيها.

من الرهن العقاري التقليدي إلى الحلول المبتكرة مثل التمويل بضمان المدخرات، ومن الكفالة الشخصية إلى المظلة الحكومية الواقية، تتعدد الأدوات وتختلف المخاطر.

الدرس الأهم الذي يجب أن تخرج به هو أن الضمان ليس مجرد عقبة يجب تجاوزها، بل هو أصل مالي يجب إدارته بذكاء.

العقار الذي ترهنه هو وعاء لثروتك، والراتب الذي تحوله هو ثمرة جهدك، والتوقيع الذي تضعه ككفيل هو التزام أخلاقي وقانوني.

الفهم العميق لهذه التفاصيل، والوعي بالحقوق والواجبات التي تفرضها لوائح مؤسسة النقد والبنك المركزي، هو ما يحول التمويل العقاري من “عبء ثقيل” ومغامرة غير محسوبة، إلى “أداة بناء” تحقق بها استقرار أسرتك وتنمي بها ثروتك العقارية.

في عالم المال، المعرفة هي الضمان الأقوى على الإطلاق، ابدأ اليوم بترتيب أوراقك، قيّم قدراتك المالية بواقعية، واستشر أهل الاختصاص، ليكون مفتاح بيتك الجديد مفتاحاً للأمان وليس للقلق.