لعلّك تقف اليوم عند مفترق طرق مالي مصيري، هل تبحث عن الاستقرار وتأمين سكنك الأول، أم أنك تخطط لانطلاقة مشروعك التجاري الذي سيغير مسيرتك المهنية؟ يواجه الكثيرون ضغطاً هائلاً عند التفكير في مستقبلهم المالي، وتحديداً عند الحاجة إلى تمويل.

إن الهدف سواء كان تأمين “منزل الأحلام” أو الانطلاق بـ “مشروع العمر” ليس مجرد معاملة بنكية عابرة؛ بل هو خطوة أساسية تحدد استقرارك المالي طويل الأمد ومستوى مساهمتك في النمو الاقتصادي.

لماذا يجب أن تتوقف وتفهم الفروقات الجوهرية؟

الاختيار بين التمويل المدعوم والتمويل التجاري ليس مجرد تباين في نسبة الفائدة أو الأرباح، بل هو اختيار بين فلسفتين ماليتين متناقضتين: الأولى ترتكز على الدعم الحكومي والتخفيف من العبء، والثانية تقوم على المخاطرة التجارية الكاملة والبحث عن المرونة.

إن فهمك لهذه الفروقات الجوهرية يمنحك الوضوح اللازم للتوافق مع نية البحث المالية الصحيحة، أي معرفة ليس فقط ما تبحث عنه، بل لماذا تبحث عنه أصلاً.

التمويل المدعوم، على سبيل المثال، يمثل مساراً نحو تحقيق الاستقرار المالي والمساهمة في تحقيق “ثمرات الرؤية” التنموية، كما تشير إليه قصص النجاح في دعم المشاريع الصغيرة والمتوسطة.

إن التعمق في خصائص كل نوع من التمويل هو خطوتك الأولى نحو اتخاذ قرار مالي حكيم يخدم أهدافك على المدى الطويل.

أساسيات التمويل: التعريف والركائز التشغيلية

قبل الخوض في تفاصيل المقارنة المالية، يجب أولاً وضع تعريفات واضحة لركائز هذين النوعين من التمويل، لفهم الفلسفة التي يقوم عليها كل منهما.

ما هو التمويل المدعوم (Subsidized Financing)؟

التمويل المدعوم هو برنامج تمويلي مصمم لتحقيق أهداف اجتماعية واقتصادية محددة على مستوى الدولة، ويعكس شراكة مؤسسية فريدة بين القطاع الخاص (البنوك التجارية) والجهات الحكومية الداعمة.

هذا التمويل ليس مباشراً من البنك بالكامل، بل هو نتاج تعاون بين الجهة التمويلية وذراع الدعم الحكومي ممثلاً في برامج مثل صندوق التنمية العقارية أو بنك التنمية الاجتماعية.

التعريف الجوهري والدور الحكومي (ركيزة الدعم)

يُعرّف التمويل المدعوم بأنه برنامج تعاوني بين البنوك التجارية (مثل بنك البلاد أو البنك الأهلي السعودي) والجهات الحكومية الداعمة، ويكون مخصصاً للمستفيدين المسجلين لديهم بهدف تمكينهم من تملك عقارهم السكني الأول.

الركيزة الأساسية لهذا النموذج هي أن الجهة الحكومية أو التنموية تتولى مهمة دعمك بشكل شهري، ويكون هذا الدعم بناءً على مصفوفة دعم معتمدة مسبقاً.

هذا يعني أن عملية الموافقة على التمويل المدعوم تخضع لطبقتين من المراجعة: البنك التجاري لتقييم الجدارة الائتمانية والجهة الحكومية لتقييم الأهلية التنموية، مما يتطلب منك الحصول على موافقة مسبقة من صندوق التنمية العقاري أو الجهة المانحة.

آليات الدعم الأساسية وتخفيف العبء

تهدف آليات الدعم إلى تقليل التكاليف المالية المباشرة عليك كمواطن. يغطي الدعم الحكومي جزءاً كبيراً من الفائدة أو الأرباح، وقد يغطيها بالكامل أحياناً للشرائح الأكثر استحقاقاً، مما يقلل بشكل جذري من التكلفة الإجمالية للتمويل.

بالإضافة إلى ذلك، قد تتمكن من الاستفادة من برامج تهدف إلى تخفيض الدفعة المقدمة (مثل برنامج الرهن الميسر)، الذي يخفض الدفعة من 10% إلى 5% للمسكن الأول.

هذا الدعم يضمن أن الهدف الأساسي للبرنامج هو بالفعل “تخفيف العبء على المواطن” ودعم الشرائح الأكثر احتياجاً لتحقيق الاستقرار السكني، وليس تحقيق الربح للجهة الممولة.

ما هو التمويل التجاري (Commercial Financing)؟

على النقيض تماماً من النموذج المدعوم الذي يركز على ركيزة الدعم، فإن التمويل التجاري يرتكز بشكل كامل على ركيزة الربح التجاري للمؤسسة المالية. إنه المعيار التقليدي للتمويل حول العالم.

التعريف الجوهري والدور البنكي (ركيزة الربح)

التمويل التجاري هو القرض الكامل الذي تحصل عليه من البنوك والمؤسسات المالية، ويتم تقديمه لك دون أي تدخل أو دعم حكومي.

في هذا المسار، أنت تتحمل المسؤولية الكاملة عن التكاليف والفوائد أو الأرباح المترتبة على القرض بالكامل.

ينصب الدور البنكي هنا على الجوانب التجارية ويهدف بشكل أساسي إلى توليد الإيرادات لصالح البنك، ولا توجد أي التزامات تنموية أو اجتماعية تقع على عاتق المُقرض.

التنوع في الاستخدامات والأصول الممولة

يتميز التمويل التجاري بمرونته ونطاقه الواسع في الاستخدامات، بينما يركز التمويل المدعوم غالباً على الإسكان الأول أو المشاريع التنموية المحددة والمُقيدة، يشمل التمويل التجاري مجموعة متنوعة من الأصول والاستخدامات:

- التمويل العقاري الاستثماري: شراء عقارات إدارية أو تجارية أو عقارات سكنية لغرض التأجير والاستثمار.

- تمويل المشاريع الصغيرة والمتوسطة: لتوسيع الأعمال القائمة أو شراء مخزون إضافي أو تطوير الخدمات والمنتجات.

- تمويل المعدات والأصول الثابتة: مثل شراء آلات ومعدات للمصانع، أو استبدال الأصول المستهلكة، أو تمويل التوسع الجغرافي للمشاريع.

يظل التمويل التجاري خياراً مفضلاً لأولئك الذين يسعون لتمويل أغراض استثمارية بحتة أو توسعات غير مشمولة ببرامج الدعم الحكومي.

دليل الأهلية والقيود: من يستفيد ومتى؟

يعد تحديد أهلية العميل هو نقطة الاختلاف الأعمق بين النموذجين فبينما يركز التمويل المدعوم على الحاجة الاجتماعية والاقتصادية، يركز التمويل التجاري على الجدارة الائتمانية.

الشروط الصارمة للأهلية في التمويل المدعوم

نظراً لطبيعته التنموية والدعم الحكومي الذي ينطوي عليه، يتطلب التمويل المدعوم استيفاء شروطاً اجتماعية ومالية صارمة.

الشرط الأول والأهم هو أن تكون مستفيداً مسجلاً ومعتمداً لدى الجهات الداعمة، وهي عادة وزارة الإسكان وصندوق التنمية العقارية في المملكة العربية السعودية أو ما يعادلها في دول الخليج العربي.

الشروط العامة الأساسية (فلتر الحاجة)

تشمل الاشتراطات العامة للتمويل المدعوم عادة ما يلي:

- العمر: يجب أن لا يقل عمر العميل عن 20 عاماً ولا يتخطى 70 عاماً عند سداد آخر دفعة من الأقساط.

- الحد الأدنى للدخل: ضرورة ألا يقل صافي دخلك الشهري عن 3,000 ريال (أو ما يعادله).

- الموافقة المسبقة: لا بد من الحصول على موافقة مسبقة من الجهة الداعمة (صندوق التنمية العقاري مثلاً) قبل التوجه للبنك التجاري.

القيود على نوع العقار وقيمته

تضاف إلى ذلك شروط محددة إذا كنت تسعى لتخفيض الدفعة المقدمة (الرهن الميسر)، والتي تقتضي أن يكون:

- المسكن هو المسكن الأول للمستفيد.

- أن تكون لديك عائلة (أو أن تكون في سن محددة عادة لا تقل عن 25 عاماً).

- أن تكون قيمة العقار 800 ألف ريال وأقل (هذا التقييد يضمن توجيه الدعم نحو الوحدات السكنية الاقتصادية أو المتوسطة، ويمنع صرف الدعم على العقارات الفاخرة).

هذا التقييد على قيمة العقار يضمن توجيه الدعم نحو الوحدات السكنية المتوسطة، مما يجعله برنامجاً فعالاً لتحقيق العدالة السكنية.

المعادلة الأساسية للدعم: الدخل وحجم الأسرة

تحدد الجهات الداعمة نسبة الدعم بناء على معايير الحاجة، حيث تعمل المعادلة عكسياً مع الدخل وطردياً مع عدد أفراد الأسرة.

بمعنى آخر، كلما قلّ دخلك الشهري وزاد عدد أفراد أسرتك، زادت نسبة الدعم المقدمة إليك. هذه الآلية تضمن استهداف الشرائح التي تحتاج للدعم التنموي بشكل أكبر وفعال.

الأهلية والمرونة في التمويل التجاري

يركز التمويل التجاري بشكل شبه حصري على الجدارة الائتمانية وقدرتك الحالية والمستقبلية على السداد، وهي متطلبات اقتصادية وليست اجتماعية.

لا توجد شروط تتعلق بالدخل الأدنى أو الحد الأقصى لقيمة العقار، بل يتعلق الأمر بقدرتك على تلبية التكاليف الكاملة.

الفئات التي تلجأ للتمويل التجاري

التمويل التجاري هو الخيار الرئيسي لمن لا يستوفون شروط الأهلية للدعم الحكومي، أو لمن يسعون لتمويل أغراض تتجاوز النطاق المحدد للدعم، مثل:

- تمويل عقار استثماري أو تجاري (محل تجاري، عقارات إدارية).

- الأفراد الذين قاموا بتمويل مسكنهم الأول سابقاً ويريدون شراء مسكن ثانٍ أو ثالث.

- المشاريع التي تتطلب مبالغ تمويل ضخمة تتجاوز حدود التمويل المدعوم للمشاريع الصغيرة.

أهمية خطة العمل في التمويل التجاري

إذا كنت تتقدم بطلب للحصول على تمويل تجاري (قرض تجاري) لمشروعك، فإن المتطلب الأهم ليس الأهلية الاجتماعية، بل إعداد خطة عمل متينة توضح جدوى المشروع وقدرته على توليد التدفقات النقدية اللازمة لخدمة الدين.

يركز المقرض التجاري على تقييم مخاطر الائتمان الخاصة بك وقوة الضمانات المقدمة، وهي متطلبات اقتصادية بحتة لضمان القوة الائتمانية.

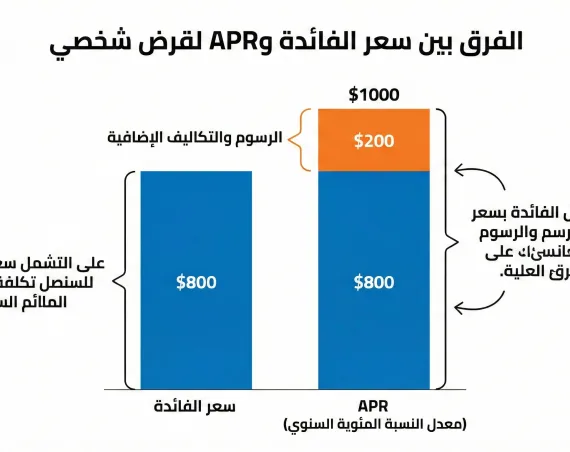

المزايا والتكاليف: التحليل المالي التفصيلي

الاختلاف الأكبر بين التمويلين يكمن في التكلفة النهائية والفوائد غير المباشرة التي يوفرها كل مسار عند اتخاذ قرارك، يجب أن تنظر إلى الصورة المالية الكاملة.

المزايا المالية للتمويل المدعوم (التكلفة المنخفضة والثبات)

وفورات كبيرة في التكلفة الإجمالية للربح

تمثل الوفورات في التكلفة الرأسمالية الميزة الأبرز للتمويل المدعوم. يقلل الدعم الشهري إجمالي الأرباح المدفوعة على مدى فترة التمويل بشكل كبير مقارنة بالتمويل التجاري.

هذه الوفورات تمثل في الواقع نوعاً من الحماية لك ضد تقلبات السوق وارتفاع التكلفة الرأسمالية للمسكن، وهي ميزة لا يمكن أن يوفرها التمويل التجاري على الإطلاق.

هذا التوفير يحرر لك رأس مال إضافي يمكنك استخدامه في مجالات أخرى، مما يمثل تأثيراً مالياً غير مباشر.

مرونة السداد الطويلة والدفعة الأولية المخفضة

عادة ما يوفر التمويل المدعوم فترات سداد طويلة الأجل تصل إلى 30 سنة، وهو ما يقلل من حجم القسط الشهري ويجعله أكثر ملاءمة لميزانيتك.

بالإضافة إلى ذلك، إمكانية تخفيض الدفعة الأولى إلى 5% فقط للمسكن الأول، يزيل واحداً من أكبر العوائق أمام تملك السكن.

لزيادة المرونة، تتيح بعض برامج التمويل المدعوم إمكانية التمويل دون اشتراط تحويل الراتب لعملاء بعض البنوك والقطاعات المعتمدة، مما يمنحك خيارات أوسع في إدارة التزاماتك.

مزايا التمويل التجاري (المرونة والسرعة)

نطاق أوسع للمشاريع والاستخدامات

تتركز الميزة الأساسية للتمويل التجاري في المرونة العالية. يمكنك استخدامه في نطاق واسع من الأنشطة الاقتصادية غير المقيدة بالقطاع التنموي، بما في ذلك:

- تمويل التوسع الجغرافي للمشاريع.

- شراء المعدات الضخمة وتحديث المصانع.

- تمويل الأصول التي لا تغطيها البرامج التنموية.

في جوهره، هو تمويل مُصمم خصيصاً لتحقيق أقصى عائد على الاستثمار (ROI) في مشاريع التوسع الاستثماري.

السرعة في الإنجاز للمشاريع غير المقيدة

على الرغم من التعقيد في متطلبات الضمانات وإعداد خطط العمل، قد يكون الإجراء أسرع وأكثر مباشرة لمن يمتلكون ضمانات قوية وقوة ائتمانية عالية.

يتميز المسار التجاري بتجنب الإجراءات المزدوجة والموافقات التنظيمية الحكومية التي تميز التمويل المدعوم.

العيوب الحرجة لكلا المسارين

لكل مسار تمويلي جوانبه السلبية التي يجب أن تضعها في حسبانك:

- التمويل المدعوم: يتمثل العيب الأساسي في التعقيد وطول الإجراءات المرتبطة بالموافقات الحكومية المزدوجة، والتقييد الصارم بنوع محدد من العقار أو المشروع التنموي. قد تجد نفسك مقيداً بخيارات عقارية محددة أو بحد أقصى للتمويل لا يكفي لطموحاتك الاستثمارية.

- التمويل التجاري: يتميز بالتكلفة الإجمالية المرتفعة التي تتحملها بالكامل، إضافة إلى الحاجة إلى ضمانات عالية وقدرة سداد مثبتة. في حال تمويل المشاريع، قد تصل التكاليف القانونية والإدارية المرتفعة إلى درجة تجعله غير عملي للمشاريع التي تقل تكلفتها عن عدة عشرات من الملايين من الدولارات.

جدول مقارنة حاسم: التمويل المدعوم مقابل التمويل التجاري

لتبسيط عملية اتخاذ القرار، يمكن النظر إلى الخصائص الأساسية لكلا النوعين في الجدول التالي، الذي يلخص الفروقات الجوهرية التي تحدثنا عنها:

| المعيار المقارن | التمويل المدعوم | التمويل التجاري (غير المدعوم) |

|---|---|---|

| الهدف الأساسي | الدعم الاجتماعي والتمكين التنموي (إسكان أول، مشاريع تنموية صغيرة) | تحقيق الربح التجاري وتمويل الاستثمارات العامة أو الخاصة |

| تحمل تكلفة الأرباح | يتم دعم جزء من هامش الربح/الفائدة أو كلها بناءً على الدخل وحجم الأسرة | يتحمل المقترض كامل الأرباح أو الفوائد المتفق عليها |

| الحد الأقصى للمدة | يصل إلى 30 سنة | يختلف، عادة أقل من 30 سنة أو حسب نوع الأصل الممول |

| الدفعة المقدمة | مخفضة (قد تبدأ من 5% للمسكن الأول) | تتطلب نسبة أعلى (عادة 10%-30% كحد أدنى) |

| مرونة الاستخدام | مقيد بأهداف محددة (منتج سكني أو مشروع تنموي معتمد) | مرونة أعلى في استخدام المبلغ (عقاري، تجاري، أصول، تشغيل) |

| الضمانات | العقار نفسه، مع دعم مؤسساتي (أقل صرامة على المستفيد المؤهل) | عادة تتطلب ضمانات وضوابط ائتمانية عالية |

إدارة المخاطر والالتزامات: مقارنة الضمانات والمسؤوليات

تختلف طبيعة المخاطر في كل نوع من التمويل اعتماداً على من يتحمل العبء الأكبر: المقترض الفرد أم المؤسسة الداعمة أو الممولة فهمك لهذه المخاطر هو حجر الزاوية في التخطيط المالي.

المخاطر في التمويل التجاري: مسؤولية المقترض كاملة

مخاطر الائتمان ومخاطر الأعمال (Business Risk)

في التمويل التجاري، يقع الخطر الأكبر على عاتقك أنت ويرتبط بقدرتك على سداد الأقساط.

إذا كان التمويل موجهاً لمشروع تجاري، فإن المخاطر تشمل مخاطر الائتمان، ومخاطر التشغيل، ومخاطر السمعة.

بمعنى آخر، إذا فشل المشروع أو لم يحقق الإيرادات المتوقعة، فإن المؤسسة الممولة تتوجه إلى مصادرة الضمانات المقدمة، مما يعني أنك تتحمل مسؤولية المخاطر بالكامل.

إن الخطر الأكبر في تمويل المشاريع التجارية الضخمة يقع على عاتق المقرضين ويرتبط بنجاح المشروع نفسه: هل سيتم بناؤه في الوقت المحدد؟ وهل سيحقق الإيرادات المتوقعة؟ أما في تمويل الأصول (وهو الأقرب للقروض التجارية)، فإن الخطر الأكبر يقع عليك ويرتبط بقدرتك الشخصية على السداد. التمويل التجاري يفرض عليك كذلك تكاليف قانونية وإدارية مرتفعة وتعقيداً شديداً.

ضوابط التمويل الصناعي والتجاري

في العديد من دول الخليج، لا سيما في تمويل المشاريع الصناعية والتجارية، تتطلب المؤسسات ضمانات صارمة على سبيل المثال، في التمويل الصناعي، قد يُطلب منك توافر مساحة لا تقل عن 1,000 م2 للقسيمة الصناعية المقام عليها المشروع، إضافة إلى الضمانات المالية التقليدية.

البنوك والمؤسسات المالية تضع سياسات صارمة لـ إدارة المخاطر الائتمانية لتفادي الخسائر.

إدارة المخاطر في التمويل المدعوم: المسؤولية المشتركة

المخاطر التنظيمية ومراقبة الاستخدام

يخضع التمويل المدعوم لرقابة تنموية صارمة من الجهات العليا لا يقتصر الأمر على البنك، بل يجب على البنوك والجهات الممولة الالتزام بوضع سياسات لإدارة مخاطر التمويل تتناسب مع طبيعة الدعم المقدم.

هذا يعني أن هناك إطاراً شاملاً لإدارة المخاطر يضمن التعرف المبكر والشامل على مخاطر التمويل، والاستجابة السريعة لها.

إحدى الميزات التنظيمية هي المتابعة اللاحقة للتمويل، حيث يتابع المركز (الجهة الرقابية) أداء الجهة الممولة في استخدام مبلغ التمويل وفق غرضه، وطريقة تصرفها فيه، والمبالغ المسددة هذه المتطلبات تضمن أن الأموال المدعومة تُستخدم فعلياً للغرض المخصص لها.

تخفيف مخاطر التعثر على المستفيد المدعوم

تساهم آليات الدعم الحكومي في تخفيف مخاطر التعثر عليك بشكل مباشر، عندما تتحمل الجهة الداعمة جزءاً من تكاليف الأرباح، فإن عبء الدفع الشهري على المقترض يقل، مما يجعلك أقل عرضة لمخاطر التعثر المالي مقارنة بالتمويل التجاري حيث تتحمل عبء التكاليف بالكامل.

هذا النموذج يسهل تمويل المشاريع الناشئة التي تخدم هدفاً تنموياً حتى لو كانت تمتلك سجلاً ائتمانياً محدوداً نسبياً، لأن الضمان هو نجاح الهدف التنموي أكثر من مجرد الربح المالي.

قصص النجاح ودراسات الحالة: التمكين مقابل التوسع

لتفهم بشكل عملي الفروقات بين المسارين، يجب أن تنظر إلى أمثلة حقيقية، التمويل المدعوم هو وقود التمكين الاجتماعي والاقتصادي، بينما التمويل التجاري هو أداة التوسع الاستثماري المحض.

التمويل المدعوم: محفزات النمو الاقتصادي والاجتماعي

تقدم برامج التمويل المدعوم، خاصة تلك المقدمة من بنوك التنمية الاجتماعية، قصص نجاح ملهمة للرياديين.

إن هذا الدعم يتضمن عادةً عنصراً غير نقدي، مثل التوجيه والحضانة، يزيد من فرص نجاح المشروع بشكل استراتيجي، ويربط نجاحك الفردي بـ رؤية المملكة التنموية.

نماذج من دعم المشاريع الناشئة والتنموية

تؤكد الإحصائيات ضخامة الأثر الاجتماعي للتمويل المدعوم ففي قطاع الإسكان، استفادت أكثر من 54 ألف أسرة من الدعم السكني خلال النصف الأول من عام 2025 في المملكة، ويُعد إعلان إطلاق مئات الآلاف من المنتجات السكنية والتمويلية دليلاً على ضخامة وتأثير البرنامج لتعزيز الاستقرار السكني.

أما في دعم المشاريع، فنرى قصصاً مثل:

- محمصة بيكولو: بفضل الدعم المالي، تمكنت محمصة بيكولو من التوسع، وطموحها المستمر هو أن يكون لديها أكبر وحدة إنتاج تحميص قهوة مختصة في السعودية. الأهم من ذلك، مكنت أعمال المحمصة المزدهرة من توظيف أكثر من 50 موظفاً بمعدل توطين يصل إلى 85% من القوى العاملة. هذه قصة نجاح تمكين اجتماعي واقتصادي بامتياز.

- منصة شتل: حصلت المنصة على دعم مالي وغير مالي ساهم في تأسيسها بطريقة مثالية، لتصبح منصة متخصصة في الخدمات اللوجستية والخزائن الذكية، تُقدر قيمتها اليوم بعشرات الملايين. يؤكد هذا النموذج دور التمويل المدعوم في تحفيز الابتكار التقني برأس مال منخفض المخاطر.

- مركز سعودي دنت: نبعت فكرة المركز من إدراك متخصص للإمكانات غير المستغلة لعيادات الأسنان في مناطق محددة، وتحولت إلى قصة نجاح ملهمة، حيث ساهمت في توظيف أكثر من 50 طبيباً في طب الأسنان في مركزين مختلفين.

هذه الأمثلة توضح أن التمويل المدعوم يركز على خلق وظائف، تحقيق توطين، وتقديم خدمة للمجتمع، لا تحقيق الربح المالي البحت.

التمويل التجاري: قفزات التوسع الاستثماري

يُعد التمويل التجاري الأداة المثالية لتحقيق أقصى عائد استثماري في المشاريع التي تتطلب سرعة ومرونة ولا تندرج تحت الأهداف التنموية المباشرة.

ويُستخدم هذا النوع من التمويل في سيناريوهات النمو التي تركز على التوسع الاستثماري، وليس التمكين الأولي:

- تمويل شراء محل تجاري: لتأسيس أو توسيع نشاط تجاري يتطلب موقعاً استراتيجياً بعيداً عن أهداف التنمية الاجتماعية، مثل المحلات التي تعتمد على الكثافة السكانية وحركة تدفق العملاء.

- تمويل توسعة المصانع: يتم استخدامه بشكل أساسي لزيادة الطاقة الإنتاجية، أو إضافة خطوط إنتاج جديدة، أو استبدال الأصول القديمة والمستهلكة.

- الاستثمار في عقارات إدارية: لتمويل شراء مكاتب أو مبانٍ إدارية لغرض التأجير والاستثمار، حيث تكون المرونة في التحكم بالأصل هي الأولوية.

في هذه الحالات، لا يكون الهدف هو التمكين الاجتماعي، بل تحقيق التوسع السريع والمخاطر التجارية المحسوبة التي تحقق عوائد عالية للمستثمر والبنك.

الخاتمة والتوصيات: خطوات اتخاذ القرار الحكيم

إن قرار اختيار المسار التمويلي الصحيح يجب أن يعتمد على مطابقة هدفك المالي مع الفلسفة التمويلية للمنتج.

لا يوجد خيار أفضل بشكل مطلق؛ بل هناك خيار أنسب لاحتياجك وظروفك.

نقاط قرار حاسمة (Decision Checklist)

لتحديد المسار الأنسب لك، ضع أمامك قائمة المراجعة هذه وأجب بصدق:

- اختر التمويل المدعوم إذا:

- كنت تستوفي شروط الأهلية المحددة للجهات الداعمة، وخاصة شرط المسكن الأول أو الدخل المحدد.

- كان هدفك هو تقليل التكلفة الإجمالية والبحث عن فترة سداد طويلة ومستقرة، والتحصن ضد تقلبات أسعار الفائدة.

- كنت على وشك إطلاق مشروع تنموي صغير (بدلاً من مشروع ضخم عالي المخاطر)، وتبحث عن التوجيه والدعم غير المالي أيضاً.

- اختر التمويل التجاري إذا:

- كنت تسعى لتمويل عقار استثماري أو تجاري (محل، مكتب) أو توسعة صناعية.

- كانت لديك مرونة عالية في تحمل الأعباء المالية والضمانات المطلوبة وتستطيع تحمل التكلفة الكاملة للتمويل.

- كان مشروعك يتطلب مبالغ كبيرة تتجاوز حدود الدعم، أو كان استثماراً في أصول غير مشمولة ببرامج الدعم.

- كانت أولوية مشروعك هي السرعة في الإنجاز والمرونة الكاملة في الاستخدام.

نظرة مستقبلية لخيارات التمويل (التطور والاندماج)

تشير التطورات التنظيمية في المنطقة إلى أن قطاع التمويل يتجه نحو مزيد من التعاون المؤسسي والرقابة المعززة.

لقد وقع صندوق التنمية العقاري، على سبيل المثال، اتفاقيات مع عدد كبير من البنوك والمؤسسات التمويلية المرخصة.

هذا الاندماج بين البنوك والجهات الداعمة سيجعل خيارات التمويل أكثر سلاسة ومواءمة مع متطلبات السوق.

كما أن تزايد الرقابة على إدارة المخاطر في التمويل المؤسسي يوحي بضرورة أن يقوم الباحث عن التمويل (خاصة التجاري) بالتحضير لمزيد من المتطلبات القانونية والإدارية والحرص على إعداد خطة عمل متينة قبل التقديم، هذا التطور يصب في مصلحة الجميع، لتعزيز الشفافية والحماية المالية.

في الختام، يُعد التمويل المدعوم بمثابة أداة للاستقرار والتمكين التنموي بأقل تكلفة ممكنة، بينما التمويل التجاري يمثل أداة للتوسع والمرونة الاستثمارية بتكلفة ومخاطر أعلى.

القرار النهائي يجب أن يعتمد على تحديد أولوياتك: هل تسعى للحصول على شبكة أمان حكومية مُخفضة التكلفة، أم تفضل السرعة والتحكم الكامل في مشروع استثماري عالي العائد؟ ابدأ اليوم بوضع خطة واضحة ومقارنة الخيارات بدقة، فمستقبلك المالي يستحق هذا العناء.