يواجه كل مستثمر، سواء كنت قد بدأت للتو رحلتك في أسواق الأسهم الخليجية أو كنت تدير صندوقًا استثماريًا ضخمًا، تحديًا جوهريًا: كيف يمكنك تعظيم عوائدك مع إدارة حالة عدم اليقين والمخاطر الكامنة في الأسواق المالية؟

إن الحكمة التقليدية المتمثلة في “عدم وضع كل البيض في سلة واحدة” تقدم مبدأً توجيهيًا بديهيًا، لكنها تظل غامضة وغير كافية لتوجيه قراراتك الاستثمارية المعقدة في عالم اليوم.

فكيف يمكنك أن تحدد بشكل منهجي عدد السلال التي تحتاجها، وما هي أنواع الأصول التي يجب وضعها في كل سلة، وكيفية توزيعها لتحقيق أفضل توازن ممكن بين المخاطرة والعائد؟ هذا هو السؤال الجوهري الذي تسعى نظريات بناء المحافظ المتقدمة للإجابة عليه.

فجر التمويل الكمي

في عام 1952، نشر الاقتصادي هاري ماركويتز بحثًا ثوريًا بعنوان “اختيار المحفظة” (Portfolio Selection)، والذي شكل نقطة تحول حاسمة في عالم الاستثمار.

قبل ماركويتز، كان يُنظر إلى إدارة المحافظ على أنها فن يعتمد إلى حد كبير على الحدس والتحليل النوعي للأوراق المالية الفردية.

لكن ماركويتز قدم لأول مرة إطارًا رياضيًا صارمًا سمح بقياس فوائد التنويع كميًا، محولًا بذلك إدارة المحافظ من فن ذاتي إلى علم دقيق.

لقد أرسى عمله، الذي نال عليه لاحقًا جائزة نوبل في الاقتصاد، الأساس لما يُعرف اليوم بنظرية المحفظة الحديثة (Modern Portfolio Theory – MPT)، وهي حجر الزاوية الذي بُنيت عليه جميع استراتيجيات بناء المحافظ اللاحقة.

خارطة طريق للمستثمر المتطور

يقدم لك هذا المقال رحلة تحليلية مفصلة عبر تطور فكر بناء المحافظ الاستثمارية تبدأ هذه الرحلة من المبادئ التأسيسية لنظرية المحفظة الحديثة (MPT)، حيث نفكك مفاهيمها الأساسية مثل المقايضة بين المخاطرة والعائد، وقوة الارتباط، والحد الفعال.

بعد ذلك، ننتقل إلى فحص نقدي للقيود والافتراضات التي تحد من تطبيق MPT في العالم الحقيقي، مما يمهد الطريق لاستكشاف النظريات الأكثر تقدمًا التي نشأت لمعالجة هذه القصور.

سنتعمق في نظرية المحفظة ما بعد الحديثة (PMPT)، التي تقدم تعريفًا أكثر واقعية للمخاطرة، ونموذج بلاك ليترمان (Black Litterman Model)، الذي يدمج ببراعة بين التوقعات السوقية ورؤيتك كمستثمر، وأخيرًا، سنستعرض نموذج الاستثمار القائم على العوامل (Factor-Based Investing)، الذي يفكك عوائد الأصول إلى محركاتها الأساسية.

تهدف هذه الخارطة إلى تزويدك بفهم شامل وعميق للأدوات الكمية المتاحة لبناء محافظ استثمارية أكثر كفاءة وصلابة.

الأساس – نظرية المحفظة الحديثة (MPT)

يؤسس هذا الجزء الركيزة الأساسية لجميع استراتيجيات بناء المحافظ الحديثة سنقوم هنا بتفكيك الإطار النظري الذي حاز على جائزة نوبل، والذي أحدث نقلة نوعية في عالم الاستثمار من خلال تحويل تركيزك من اختيار الأوراق المالية الفردية إلى التكوين الشامل للمحفظة.

ثورة ماركويتز: المخاطرة والعائد كمقايضة

المبدأ الأساسي

يكمن جوهر نظرية المحفظة الحديثة في مبدأ أساسي مفاده أن المستثمرين يتجنبون المخاطرة بطبيعتهم، ولن تقبل بتحمل مستوى أعلى من المخاطرة إلا إذا تم تعويضك بتوقعات عوائد أعلى.

لقد قدمت النظرية لأول مرة إطارًا رياضيًا لوصف هذه المقايضة الجوهرية بين المخاطرة والعائد هذا يعني أنه لا يمكنك تقييم أي استثمار بمعزل عن الآخر؛ بل يجب عليك النظر في كيفية تأثيره على التوازن الكلي للمحفظة.

النقلة النوعية

كانت الرؤية الثاقبة لماركويتز هي أن مخاطر وعوائد أي أصل لا ينبغي تقييمها بشكل فردي، بل من خلال مساهمتها في المخاطر والعوائد الإجمالية للمحفظة.

شكل هذا المفهوم انحرافًا جذريًا عن التحليل التقليدي للأوراق المالية، الذي كان يركز على تقييم كل سهم أو سند على حدة. لقد أوضحت MPT أن إضافة أصل محفوف بالمخاطر إلى محفظة متنوعة يمكن أن يقلل في الواقع من المخاطر الإجمالية للمحفظة، إذا كان هذا الأصل لا يتحرك في نفس اتجاه الأصول الأخرى.

تحديد المتغيرات

لتحويل هذه المفاهيم إلى نموذج عملي، قامت MPT بتعريف وقياس متغيرين رئيسيين:

- العائد المتوقع (Expected Return): يتم تعريفه ببساطة على أنه المتوسط المرجح للعوائد المتوقعة للأصول الفردية المكونة للمحفظة. يتم حسابه بضرب وزن كل أصل في المحفظة في عائده المتوقع، ثم جمع النتائج. على سبيل المثال، محفظة تتكون من 60% أسهم بعائد متوقع 10% و 40% سندات بعائد متوقع 5%، سيكون عائدها المتوقع: (0.60 × 10%) + (0.40 × 5%) = 8%.

- المخاطرة (التقلب): تُعرّف المخاطرة في MPT على أنها الانحراف المعياري لعوائد المحفظة. يقيس هذا المؤشر الإحصائي مدى تشتت أو “تذبذب” العوائد حول متوسطها المتوقع. كلما زاد الانحراف المعياري، زادت التقلبات، وبالتالي زادت المخاطرة.

رياضيات التنويع: قوة الارتباط

المخاطر المنهجية مقابل المخاطر غير المنهجية

لإدراك قوة التنويع، قامت MPT بالتمييز بوضوح بين نوعين من المخاطر:

- المخاطر غير المنهجية (القابلة للتنويع): هي المخاطر الخاصة بشركة أو صناعة معينة، مثل فشل إطلاق منتج جديد أو تغيير في الإدارة. أثبتت MPT أن هذا النوع من المخاطر يمكن تقليله بشكل كبير أو حتى إزالته بالكامل من خلال الجمع بين مجموعة متنوعة من الأصول.

- المخاطر المنهجية (مخاطر السوق): هي المخاطر الكامنة في السوق ككل والتي لا يمكن التخلص منها عن طريق التنويع، مثل الركود الاقتصادي، أو التغيرات في أسعار الفائدة، أو الأحداث الجيوسياسية. يجب عليك كمستثمر قبول هذا النوع من المخاطر كجزء من الاستثمار في الأسواق.

دور الارتباط

يكمن سحر التنويع في الجمع بين أصول لا ترتبط ببعضها البعض ارتباطًا تامًا. يتم قياس هذه العلاقة إحصائيًا باستخدام “معامل الارتباط”، الذي تتراوح قيمته بين -1 و +1.

- ارتباط +1: يعني أن الأصلين يتحركان في نفس الاتجاه تمامًا.

- ارتباط -1: يعني أن الأصلين يتحركان في اتجاهين متعاكسين تمامًا.

- ارتباط 0: يعني عدم وجود علاقة بين حركة الأصلين.

كلما انخفض معامل الارتباط بين الأصول في محفظتك (واقترب من -1)، زادت فعالية التنويع في تخفيف التقلبات الإجمالية للمحفظة.

حساب مخاطر المحفظة

من الأهمية بمكان التأكيد على أن مخاطر المحفظة ليست مجرد المتوسط المرجح لمخاطر الأصول الفردية يتم تحديدها من خلال تباين كل أصل بالإضافة إلى التباين المشترك (Covariance) بين كل زوج من الأصول في المحفظة.

هذا التباين المشترك هو الذي يجسد رياضيًا تأثير الارتباط. وبسبب هذا التأثير، تكون المخاطر الإجمالية للمحفظة المتنوعة أقل من مجموع مخاطر أجزائها، مما يوضح رياضيًا لماذا تكون المحفظة أقل تقلبًا من مكوناتها الفردية.

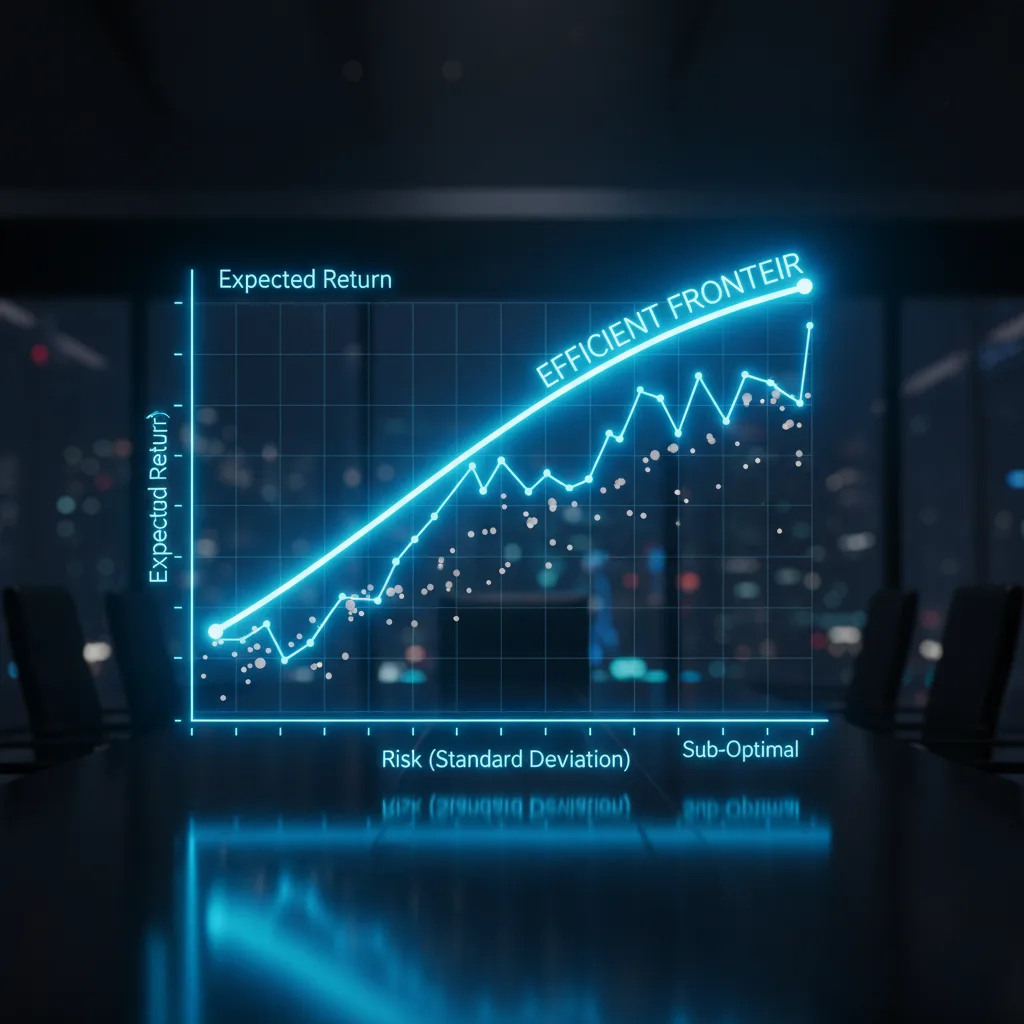

رسم المسار الأمثل: الحد الفعال وخط سوق رأس المال

الحد الفعال

يُعد “الحد الفعال” (Efficient Frontier) أحد أهم مخرجات MPT. وهو تمثيل بياني لجميع المحافظ الممكنة التي تقدم أعلى عائد متوقع لكل مستوى معين من المخاطر (الانحراف المعياري).

أي محفظة تقع تحت هذا المنحنى تعتبر “دون المستوى الأمثل” لأنه توجد محفظة أخرى على المنحنى تقدم نفس العائد بمخاطر أقل، أو نفس المخاطر بعائد أعلى الهدف من عملية التحسين هو تحديد هذه المحافظ “الفعالة” التي تقع على المنحنى.

إدخال الأصل الخالي من المخاطر

تضيف النظرية بعدًا آخر من خلال إدخال مفهوم “الأصل الخالي من المخاطر” (Risk-Free Asset)، مثل أذون الخزانة الحكومية قصيرة الأجل.

يتميز هذا الأصل بتباين صفري في العوائد (وبالتالي فهو خالٍ من المخاطر) وغير مرتبط بأي أصل آخر.

خط سوق رأس المال (CML)

عند دمج الأصل الخالي من المخاطر مع عالم المحافظ الخطرة الموجودة على الحد الفعال، تنشأ مجموعة جديدة ومتفوقة من فرص الاستثمار.

يتم تمثيل هذه الفرص بخط مستقيم يُعرف باسم “خط سوق رأس المال” (Capital Market Line – CML).

ينطلق هذا الخط من معدل العائد الخالي من المخاطر على المحور الرأسي ويمس الحد الفعال عند نقطة واحدة فقط.

هذه النقطة، المعروفة باسم “المحفظة السوقية المثلى” أو “محفظة المماس”، تمثل أفضل محفظة ممكنة من الأصول الخطرة.

نظرية الصندوقين المشتركين

إن الاستنتاج الأكثر عمقًا وربما الأكثر إثارة للدهشة الذي ينبثق من وجود خط سوق رأس المال هو أن جميع المستثمرين العقلاء، بغض النظر عن درجة تحملهم للمخاطر، يجب أن يمتلكوا نفس المحفظة من الأصول الخطرة، وهي محفظة المماس.

الاختلاف الوحيد بين مستثمر متحفظ وآخر جريء يجب أن يكون في كيفية توزيع أموالهم بين هذه المحفظة المثلى والأصل الخالي من المخاطر.

يمكنك كمستثمر متحفظ وضع جزء أكبر من أموالك في الأصل الخالي من المخاطر (إقراض)، بينما يمكنك كمستثمر جريء اقتراض أموال بسعر الفائدة الخالي من المخاطر (استخدام الرافعة المالية) لاستثمار أكثر في محفظة المماس.

هذا التبسيط الجذري لمشكلة الاستثمار يشكل الأساس النظري للعديد من استراتيجيات صناديق المؤشرات السلبية.

نظرية المحفظة الحديثة عمليًا: حساب محفظة من أصلين

لتجسيد هذه المفاهيم، إليك مثال رقمي مبسط خطوة بخطوة لحساب العائد المتوقع والانحراف المعياري لمحفظة تتكون من أصلين فقط (على سبيل المثال، 60% أسهم و 40% سندات).

- المدخلات: سنستخدم بيانات افتراضية للعوائد المتوقعة، والانحرافات المعيارية، ومعامل الارتباط بين الأصلين.

- الأصل أ (أسهم): عائد متوقع (E(RA)) = 12%، انحراف معياري (σA) = 20%

- الأصل ب (سندات): عائد متوقع (E(RB)) = 5%، انحراف معياري (σB) = 8%

- معامل الارتباط بين أ وب (ρAB) = 0.2

- وزن الأصل أ (wA) = 60%، وزن الأصل ب (wB) = 40%

- الصيغ المستخدمة:

- حساب العائد المتوقع للمحفظة (E(Rp)):

E(Rp) = wAE(RA) + wBE(RB)

E(Rp) = (0.60 × 0.12) + (0.40 × 0.05) = 0.072 + 0.02 = 0.092 أو 9.2% - حساب تباين المحفظة (σp2):

σp2 = wA2σA2 + wB2σB2 + 2wAwBρABσAσB

σp2 = (0.602 × 0.202) + (0.402 × 0.082) + 2(0.60)(0.40)(0.2)(0.20)(0.08)

σp2 = (0.36 × 0.04) + (0.16 × 0.0064) + 0.001536

σp2 = 0.0144 + 0.001024 + 0.001536 = 0.01696 - حساب الانحراف المعياري للمحفظة (σp):

σp = √σp2 = √0.01696 ≈ 0.1302 أو 13.02%

- حساب العائد المتوقع للمحفظة (E(Rp)):

يوضح هذا المثال كيف أن مخاطر المحفظة (13.02%) أقل من المتوسط المرجح لمخاطر مكوناتها ((0.60 × 20%) + (0.40 × 8%) = 15.2%)، وهو ما يبرهن على فائدة التنويع الناتجة عن الارتباط المنخفض بين الأصول.

العالم الحقيقي مقابل البرج العاجي – انتقادات وقيود نظرية المحفظة الحديثة

يعمل هذا الجزء كجسر نقدي، حيث يوضح لماذا غالبًا ما تفشل نظرية MPT الأنيقة في التطبيق العملي.

إن فهم هذه القيود ضروري لتقدير الحاجة إلى النماذج الأكثر تقدمًا التي تلتها، حيث أن كل عيب رئيسي في MPT أدى إلى ولادة نموذج جديد أكثر تطورًا مصمم خصيصًا لحل هذه المشكلة.

تفكيك الافتراضات غير الواقعية

“المستثمر العقلاني”

تفترض MPT أن جميع المستثمرين عقلانيون، ويتجنبون المخاطرة، ويهدفون إلى تعظيم المنفعة.

لكن هذا الافتراض يتجاهل حقيقة مهمة: أنت كمستثمر إنسان، وغالبًا ما تكون مدفوعًا بالعواطف مثل الخوف والجشع، مما يؤدي إلى اتخاذ قرارات غير عقلانية.

ففي أوقات الذعر في السوق، يميل المستثمرون إلى البيع بشكل جماعي، وفي أوقات الوفرة، يميلون إلى المخاطرة المفرطة، وهو سلوك يتعارض تمامًا مع نموذج المستثمر العقلاني البارد الذي تعتمد عليه النظرية.

مغالطة منحنى الجرس

تفترض MPT أن عوائد الأصول تتبع توزيعًا طبيعيًا (منحنى الجرس). هذا التبسيط مفرط وخطير تتميز الأسواق المالية بظاهرة “الذيول السمينة” (Fat Tails) و”الانحراف” (Skewness)، مما يعني أن الأحداث المتطرفة (مثل انهيارات السوق) تحدث بوتيرة أكبر بكثير مما يتوقعه التوزيع الطبيعي.

إن الاعتماد على منحنى الجرس يقلل بشكل منهجي من احتمالية حدوث خسائر كارثية، مما قد يؤدي إلى بناء محافظ تبدو آمنة على الورق ولكنها في الواقع هشة للغاية في مواجهة صدمات السوق الحقيقية.

المدخلات الثابتة والمعروفة

يتطلب النموذج مدخلات مثل العوائد المتوقعة والانحرافات المعيارية والارتباطات، ويفترض أنها معروفة ومستقرة بمرور الوقت.

في الواقع، هذه المتغيرات صعبة للغاية للتنبؤ بها، ويمكن أن تتغير الارتباطات بشكل كبير، خاصة خلال الأزمات المالية، حيث تميل جميع فئات الأصول إلى التحرك معًا نحو الأسفل، مما يبطل فوائد التنويع تمامًا عندما تكون في أمس الحاجة إليها.

مشكلة القياس: هل كل التقلبات سيئة؟

عيب الانحراف المعياري

يركز هذا القسم على النقد المفاهيمي الأكثر أهمية لنظرية MPT إن مقياس المخاطرة الذي تعتمده النظرية، وهو الانحراف المعياري، يعاقب التقلبات الصعودية (العوائد المرتفعة بشكل غير متوقع) بنفس قسوة التقلبات الهبوطية (الخسائر الكبيرة بشكل غير متوقع).

منظورك كمستثمر

هذا المفهوم يتعارض بشكل أساسي مع كيفية إدراكك للمخاطرة. لا تخشى أبدًا من تحقيق عوائد “مرتفعة جدًا”.

الخطر الحقيقي الذي يقلقك هو خطر عدم تحقيق أهدافك المالية أو التعرض لخسارة كبيرة في رأس المال. هذا النقد يمهد الطريق مباشرة لنظرية المحفظة ما بعد الحديثة، التي تسعى لتصحيح هذا الخلل الجوهري في تعريف المخاطرة.

معضلة حساسية المدخلات: “المدخلات السيئة تؤدي إلى نتائج سيئة”

التخصيصات المتطرفة

يشرح هذا القسم المشكلة العملية المعروفة باسم “تعظيم خطأ التقدير” إن عملية التحسين في MPT حساسة للغاية لافتراضات المدخلات.

حتى التغييرات الطفيفة في توقعات العائد المتوقع يمكن أن تدفع النموذج إلى التوصية بمحافظ متطرفة وغير عملية، مثل تخصيص 100% من رأس المال لأصل واحد أو اتخاذ مراكز بيع كبيرة على المكشوف.

تحدي البيانات

بالنسبة لمحفظة كبيرة تتكون من 100 سهم على سبيل المثال، ستحتاج كمدير محفظة إلى توقع 100 عائد متوقع، و 100 انحراف معياري، وما يقرب من 5000 معامل ارتباط وهي مهمة شبه مستحيلة من حيث الدقة.

هذا العبء الحسابي والتنبؤي يجعل التطبيق الصرف لنظرية MPT أمرًا صعبًا للغاية في الممارسة العملية، مما يبرز الحاجة إلى نماذج أكثر قوة واستقرارًا.

رؤية أكثر دقة للمخاطر – نظرية المحفظة ما بعد الحديثة (PMPT)

لا تُعتبر نظرية المحفظة ما بعد الحديثة (PMPT) بديلاً كاملاً لنظرية MPT، بل هي تحسين جوهري لها.

يوضح هذا الجزء كيف أن تغييرًا بسيطًا في تعريف المخاطرة يؤدي إلى إطار عمل أكثر بديهية وعملية، يعكس بشكل أفضل ما يهمك حقًا: حماية رأس مالك من الخسائر الكبيرة.

إعادة تعريف المخاطرة: التركيز على ما يهم – الانحراف السلبي

الفكرة الأساسية

تعالج PMPT العيب الرئيسي في MPT من خلال التركيز حصريًا على “المخاطر السلبية” (Downside Risk) وهي تقلبات العوائد التي تنخفض عن مستوى معين تحدده أنت كمستثمر يُعرف بـ “الحد الأدنى للعائد المقبول” (Minimum Acceptable Return – MAR).

في هذا الإطار، لا تُعتبر التقلبات الإيجابية (العوائد التي تتجاوز توقعاتك) مخاطرة على الإطلاق، بل هي نتيجة مرغوبة.

حساب الانحراف السلبي

يتم حساب “الانحراف السلبي” (Downside Deviation) من خلال قياس الانحراف المعياري للعوائد السلبية فقط (أو العوائد التي تقل عن MAR).

يوفر هذا المقياس صورة أكثر دقة عن احتمالية حدوث الخسائر الضارة التي تهتم بها حقًا، بدلاً من معاقبة الأداء الجيد.

نسبة سورتينو: مقياس أداء متفوق؟

تقديم نسبة سورتينو

تعتبر “نسبة سورتينو” (Sortino Ratio) هي المعادل في PMPT لـ “نسبة شارب” (Sharpe Ratio) في MPT.

تقيس هذه النسبة العائد الزائد (فوق MAR) لكل وحدة من المخاطر السلبية. صيغتها هي:

نسبة سورتينو = (عائد المحفظة – الحد الأدنى للعائد المقبول) / الانحراف السلبي

مقارنة بين شارب وسورتينو

يمكن لنسبة شارب أن تعاقب بشكل غير عادل استراتيجية ذات تقلبات إيجابية عالية (مثل صندوق رأس مال استثماري ناجح)، بينما ستحدد نسبة سورتينو بشكل صحيح أداءها القوي المعدل حسب المخاطر لأنها تتجاهل التقلبات “الجيدة”.

هذا يجعل نسبة سورتينو أداة أكثر فائدة لتقييم الاستراتيجيات ذات العوائد غير المتماثلة، مثل صناديق التحوط أو الاستراتيجيات التي تستخدم الخيارات.

جدول 1: MPT مقابل PMPT – تحليل مقارن

| الميزة | نظرية المحفظة الحديثة (MPT) | نظرية المحفظة ما بعد الحديثة (PMPT) |

|---|---|---|

| تعريف المخاطرة | التقلب الكلي (الانحراف المعياري) | التقلب الضار تحت مستوى مستهدف (الانحراف السلبي) |

| المقياس الأساسي | نسبة شارب (العائد لكل وحدة من المخاطر الكلية) | نسبة سورتينو (العائد لكل وحدة من المخاطر السلبية) |

| توزيع العوائد | تفترض أن العوائد متماثلة (توزيع طبيعي) | تستوعب العوائد غير المتماثلة (الانحراف مهم) |

| تركيز المستثمر | تعظيم العائد لمستوى معين من التقلب الكلي | تحقيق عائد مستهدف مع تقليل مخاطر الخسارة |

مزج الفن والعلم – نموذج بلاك-ليترمان

يقدم هذا الجزء حلاً متطورًا لأبرز نقاط ضعف MPT العملية: حساسيتها الشديدة لافتراضات المدخلات. يمثل نموذج بلاك ليترمان جسرًا بين التحليل الكمي الصارم ورؤيتك النوعية كمدير استثمار.

التغلب على هشاشة MPT

المشكلة مجددًا

نتذكر هنا مشكلة “حساسية المدخلات” أو “تعظيم الأخطاء” التي تناولناها سابقًا، حيث تؤدي التغييرات الطفيفة في العوائد المتوقعة إلى محافظ متطرفة وغير قابلة للاستثمار.

حل بلاك-ليترمان

تم تطوير هذا النموذج في بنك غولدمان ساكس، وهو إطار عمل منظم يجمع بين انضباط النموذج الكمي ورؤيتك المستقبلية.

ينتج عن هذا النموذج محافظ أكثر استقرارًا وبديهية وتنوعًا، إن عبقرية النموذج تكمن في أنه يغير السؤال الذي يجب عليك الإجابة عليه.

فبدلاً من طرح السؤال المستحيل “ما هو العائد الدقيق لكل أصل؟”، يطرح سؤالًا أكثر عملية: “كيف تختلف رؤيتي للعالم عن الإجماع الحالي للسوق؟”

نهج بايزي: دمج التوازن مع الآراء

نقطة البداية (“الافتراض المسبق”)

بدلاً من مطالبتك بتوقع جميع العوائد المتوقعة من الصفر، يبدأ النموذج من خط أساس محايد: عوائد التوازن الضمنية.

هذه هي العوائد التي يُتوقع أن تتحقق إذا كانت المحفظة السوقية العالمية مُحسَّنة بالفعل (يتم اشتقاقها عبر “التحسين العكسي” من أوزان القيمة السوقية) يمثل هذا الجزء “العلمي” من النموذج.

دمج رؤيتك (“الآراء”)

بعد ذلك، يسمح لك النموذج بدمج آرائك الذاتية والمستقبلية فوق هذا الخط الأساسي المحايد.

يمثل هذا الجزء “الفني” من النموذج. يمكن أن تكون آراؤك:

- مطلقة: “أعتقد أن سهم أرامكو سيحقق عائدًا بنسبة 10%”.

- نسبية: “أعتقد أن قطاع التكنولوجيا سيتفوق على قطاع البنوك بنسبة 3%”.

النتيجة المدمجة (“الافتراض اللاحق”)

يستخدم النموذج صيغة بايزية لدمج الافتراض المسبق (عوائد التوازن) مع آرائك، مما ينتج عنه مجموعة جديدة ومدمجة من العوائد المتوقعة (“الافتراض اللاحق”).

يأخذ النموذج أيضًا في الاعتبار مدى ثقتك في كل رأي؛ فالرأي الذي يحظى بثقة أكبر سيكون له تأثير أكبر على التخصيص النهائي.

من الرأي إلى التخصيص: مثال عملي

لتوضيح العملية، لنستعرض مثالًا عمليًا مبسطًا:

- الخطوة 1: المحفظة المحايدة. يبدأ النموذج بتخصيص أساسي يعتمد على توازن السوق. على سبيل المثال، قد تقترح MPT تخصيص 10% للأسواق الناشئة.

- الخطوة 2: رأيك كمستثمر. أنت متفائل جدًا بشأن الأسواق الناشئة للعام المقبل، وتعتقد أنها ستحقق أداءً متفوقًا.

- الخطوة 3: تحديد الرأي كميًا. تعبر عن هذا الرأي كرأي نسبي (على سبيل المثال، “الأسواق الناشئة ستتفوق على الأسواق المتقدمة بنسبة 5%”) مع مستوى معين من الثقة.

- الخطوة 4: مخرجات بلاك-ليترمان. يدمج النموذج التخصيص المحايد البالغ 10% مع رأيك المتفائل، مما ينتج عنه تخصيص مستهدف جديد وبديهي، على سبيل المثال، 15% في الأسواق الناشئة. هذا يمثل انحرافًا مدروسًا عن التوازن، وليس تخصيصًا متطرفًا بنسبة 100% كما قد توصي به MPT التقليدية.

الحمض النووي للعوائد – مقدمة في الاستثمار القائم على العوامل

يستكشف هذا الجزء الأخير تطورًا مختلفًا لنظرية MPT، حيث يتم تفكيك المحافظ إلى مكوناتها الأساسية، مما يوفر لك طريقة أكثر دقة لإدارة المخاطر واستهداف العوائد.

ما وراء فئات الأصول: اللبنات الذرية للعائد

نموذج جديد

يقدم هذا القسم مفهوم الاستثمار القائم على العوامل (المعروف أيضًا باسم “البيتا الذكية”).

الفكرة الأساسية هي أن عوائد أي محفظة متنوعة مدفوعة بتعرضها لعدد قليل من المحركات الواسعة والمستمرة للعائد، والمعروفة باسم “العوامل”، بدلاً من فئات الأصول المحددة نفسها.

من الجزيئات إلى الذرات

إذا كانت فئات الأصول (الأسهم، السندات) هي الجزيئات، فإن العوامل هي الذرات التي تتكون منها.

قد تكون مخاطر محفظة 60/40 التقليدية مدفوعة بنسبة 90% من تعرضها لعامل “الأسهم”، مما يجعلها أقل تنوعًا مما تبدو عليه.

يهدف الاستثمار القائم على العوامل إلى بناء محافظ متنوعة على مستوى الذرات (العوامل) وليس فقط على مستوى الجزيئات (فئات الأصول).

العوامل الأساسية: نظرة أعمق

هنا نشرح بالتفصيل العوامل الاستثمارية الأكثر بحثًا وقبولًا، مع توضيح الأساس المنطقي الذي يفسر سبب توقع تحقيقها لعلاوة على المدى الطويل.

- القيمة (Value): الأصول الأرخص (ذات نسبة سعر إلى دفتر منخفضة، أو سعر إلى أرباح منخفضة) حققت تاريخيًا أداءً أفضل من الأصول باهظة الثمن.

- الحجم (Size): الشركات ذات القيمة السوقية الأصغر حققت تاريخيًا أداءً أفضل من الشركات الكبيرة، ربما كتعويض عن المخاطر الأعلى.

- الزخم (Momentum): الأصول التي حققت أداءً جيدًا في الآونة الأخيرة تميل إلى الاستمرار في الأداء الجيد على المدى القريب، والعكس صحيح.

- الجودة (Quality): الشركات ذات الميزانيات القوية والأرباح المستقرة والربحية العالية تميل إلى التفوق على الشركات ذات الجودة المنخفضة.

- التقلب المنخفض (Low Volatility): من المثير للدهشة أن الأسهم الأقل خطورة قد قدمت تاريخيًا عوائد أفضل معدلة حسب المخاطر من نظيراتها الأكثر تقلبًا.

- العائد/الحمل (Yield/Carry): الأصول ذات عوائد التوزيعات النقدية أو أسعار الفائدة الأعلى تميل إلى التفوق على تلك ذات العوائد المنخفضة.

جدول 2: دليل للعوامل الاستثمارية الشائعة

| العامل | التعريف | الأساس المنطقي (لماذا قد ينجح) | السلوك النموذجي |

|---|---|---|---|

| القيمة | شراء الأصول الرخيصة مقارنة بأساسياتها (مثل الأرباح، القيمة الدفترية). | قائم على المخاطر (الشركات المتعثرة أكثر خطورة) وسلوكي (رد فعل المستثمرين المفرط تجاه الأخبار السيئة). | يميل إلى الأداء الجيد في فترات الانتعاش الاقتصادي. دوري. |

| الحجم | الاستثمار في الشركات ذات رؤوس الأموال الصغيرة على حساب الكبيرة. | تعويض عن المخاطر الأعلى (سيولة أقل، معدل فشل أعلى) وإمكانية تحقيق نمو أعلى. | يمكن أن يكون دوريًا وشهد فترات طويلة من الأداء الضعيف. |

| الزخم | شراء الأصول التي حققت أداءً جيدًا مؤخرًا وبيع تلك التي حققت أداءً ضعيفًا. | تحيزات سلوكية مثل سلوك القطيع لدى المستثمرين ورد الفعل البطيء تجاه المعلومات الجديدة. | يظهر اتجاهات قوية ولكنه يمكن أن يعاني من انعكاسات حادة ومفاجئة (“انهيارات”). |

| الجودة | الاستثمار في الشركات ذات الأرباح المستقرة والديون المنخفضة والربحية العالية. | هذه شركات سليمة ماليًا ومرنة وأفضل في توليد الثروة. | يميل إلى أن يكون دفاعيًا، ويؤدي أداءً جيدًا خلال فترات الركود الاقتصادي. |

| التقلب المنخفض | الاستثمار في الأسهم ذات التقلبات السعرية الأقل من المتوسط. | سلوكي (يدفع المستثمرون مبالغ زائدة مقابل الأسهم عالية التقلب “تذاكر اليانصيب”) وقيود الرافعة المالية. | دفاعي. يميل إلى التخلف في الأسواق الصاعدة القوية ولكنه يوفر الحماية في فترات الهبوط. |

بناء محفظة متعددة العوامل

مشكلة دورية العوامل

يجب أن تدرك أنه لا يوجد عامل واحد يعمل طوال الوقت يمر كل عامل بفترات طويلة من الأداء المتفوق والأداء الضعيف. الاعتماد على عامل واحد فقط أمر محفوف بالمخاطر.

التنويع عبر العوامل

تكمن القوة الحقيقية لهذا النهج في الجمع بين عوامل متعددة في محفظة واحدة نظرًا لأن العوامل نفسها ليست مرتبطة ارتباطًا وثيقًا ببعضها البعض، يمكن للمحفظة متعددة العوامل أن توفر لك تدفقًا للعوائد أكثر سلاسة وملفًا أفضل للمخاطر/العوائد من المحفظة أحادية العامل أو المحفظة التقليدية المرجحة بالقيمة السوقية.

التوليف وإطار عمل للمستثمر الحديث

سيقوم هذا الجزء الختامي بتوليف النظريات التي تمت مناقشتها في إطار عمل متماسك وقابل للتنفيذ، مما يوفر لك مسارًا واضحًا لتطبيق هذه المفاهيم المتقدمة.

عملية بناء المحفظة المتكاملة

نظرية موحدة

يجب التأكيد على أن هذه النظريات ليست متعارضة، بل هي أدوات متكاملة في مجموعة أدواتك كمستثمر. يمكنك استخدام:

- MPT كمنطق أساسي للتخصيص الاستراتيجي للأصول والتنويع.

- PMPT لتحديد مدى تحملك للمخاطر بطريقة أكثر جدوى (التركيز على الحماية من الجانب السلبي).

- نموذج بلاك-ليترمان لإجراء تعديلات تكتيكية على محفظتك بناءً على آرائك السوقية النشطة والفريدة.

- الاستثمار القائم على العوامل كمنهجية لاختيار الأوراق المالية أو الصناديق الفعلية التي ستشكل محفظتك، مستهدفًا محركات محددة للعائد.

إطار عمل قابل للتطبيق لبناء المحفظة

- تحديد الأهداف وتحمل المخاطر: تبدأ العملية بتحديد أهدافك المالية والحد الأدنى للعائد المقبول (MAR). استخدم مفهوم الانحراف السلبي من PMPT لتأطير المخاطرة على أنها احتمال الفشل في تحقيق هذه الأهداف.

- إنشاء خط أساس استراتيجي: استخدم مبادئ MPT لإنشاء تخصيص استراتيجي واسع النطاق للأصول يعتمد على عوائد توازن السوق طويلة الأجل. هذا هو “الرأي المحايد” للمنزل.

- تنفيذ الانحرافات التكتيكية: إذا كانت لديك آراء مستقبلية قوية تختلف عن إجماع السوق، استخدم إطار عمل بلاك-ليترمان للانحراف بشكل منهجي وحكيم عن خط الأساس الاستراتيجي.

- اختيار الاستثمارات باستخدام عدسة العوامل: عند اختيار صناديق المؤشرات المتداولة (ETFs) أو الصناديق المشتركة المحددة، قم بتحليل تعرضاتها للعوامل الأساسية. ابنِ محفظة متنوعة ليس فقط عبر فئات الأصول، ولكن أيضًا عبر عوامل مثل القيمة والجودة والزخم.

- المراقبة والمراجعة وإعادة التوازن: تذكر أن إدارة المحافظ هي عملية مستمرة. يجب عليك مراجعة محفظتك وإعادة توازنها بانتظام لضمان بقائها متوافقة مع أهدافك وأن التعرض للعوامل لم ينحرف بشكل غير مقصود.

رؤى ختامية: مستقبل إدارة المحافظ

نهاية التنويع البسيط

نختتم بالتأكيد مجددًا على أن الفكرة البسيطة للتنويع عبر فئات الأصول لم تعد كافية في عالم تتزايد فيه الارتباطات.

التطور المستمر

يستمر هذا المجال في التطور، مع أبحاث جديدة في مجالات مثل دمج معايير ESG (البيئية والاجتماعية والحوكمة) واستخدام التعلم الآلي لتعزيز نماذج التنبؤ وتحديد عوامل جديدة.

الخلاصة النهائية

إن النهج الحديث لبناء المحافظ هو توليف ديناميكي يجمع بين الدقة الكمية والحكم المستنير، مما يوفر لك أدوات أكثر قوة من أي وقت مضى للتنقل في الأسواق المالية المعقدة وتحقيق أهدافك طويلة الأجل.

شاركنا استراتيجيتك!

الآن بعد أن استكشفت هذه النظريات المتقدمة، ما هي الاستراتيجية التي تجدها الأكثر إقناعًا لمحفظتك؟ هل تستخدم بالفعل أيًا من هذه الأساليب؟ شاركنا أفكارك وتجاربك في قسم التعليقات أدناه، ودعنا نبدأ حوارًا مثمرًا حول مستقبل الاستثمار!